ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、CVSヘルス・コーポレーション(NYSE:CVS)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

借入金は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、事業を支援します。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

CVSヘルスが抱える負債額は?

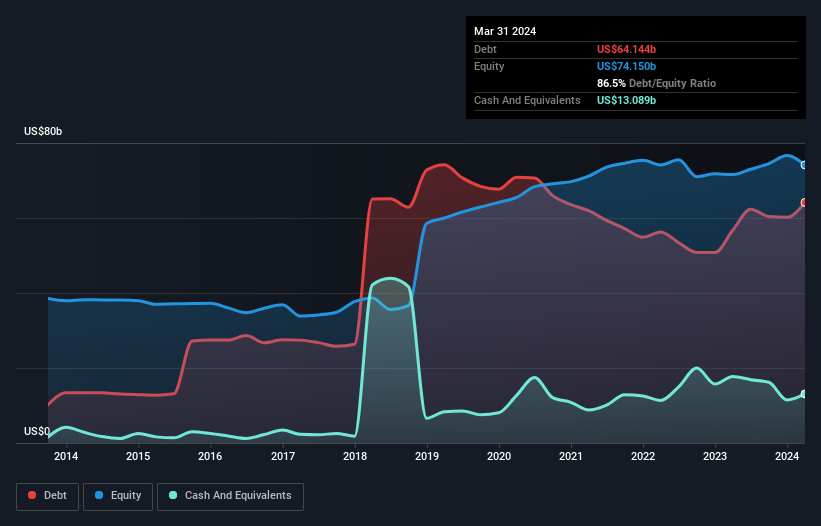

下記の通り、2024年3月末現在、CVS ヘルスは641億米ドルの負債を抱えており、1年前の567億米ドルから増加しています。詳細は画像をクリック。 しかし、現金は131億米ドルあり、純負債は511億米ドルである。

CVSヘルスのバランスシートは健全か?

最新の貸借対照表データによると、CVS ヘルスには1年以内に返済期限が到来する833億米ドルの負債があり、その後923億米ドルの負債が発生する。 しかし、これを相殺する現金131億米ドルと12ヶ月以内に返済期限が到来する債権320億米ドルがある。 つまり、負債が現金と(短期)債権の合計を1,303億米ドル上回っている。

この赤字は748億米ドルの同社に影を落としており、まるで凡人の上にそびえ立つ巨像のようだ。 だから我々は、間違いなくバランスシートを注意深く観察するだろう。 結局のところ、CVSヘルスは債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったものと、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

CVSヘルスのEBITDAに対する純負債は3.0であり、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 プラス面では、EBITは支払利息の8.2倍で、EBITDAに対する純負債は3.0とかなり高い。 悪いニュースは、CVSヘルスのEBITが昨年1年間で19%減少したことである。 このペースで収益が減少し続ければ、負債を処理するのは、5歳以下の子ども3人を連れて高級レストランに行くよりも難しくなるだろう。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、CVSヘルスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間、CVSヘルスはEBITの98%に相当するフリーキャッシュフローを記録しており、これは通常予想されるよりも強力である。 これは、通常予想されるよりも強力なものである。

当社の見解

率直に言って、CVSヘルスのEBIT成長率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 また、CVSヘルスのようなヘルスケア業界企業は、一般的に問題なく負債を利用していることにも留意する必要がある。 全体として、CVSヘルスには十分な負債があり、バランスシートには現実的なリスクがあると言えると思います。 すべてがうまくいけば、それは報われるかもしれませんが、この負債のマイナス面は、恒久的な損失の大きなリスクです。 負債のレベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 例えば、 CVS Healthの注意すべき兆候を1つ 挙げてみた。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CVS Health が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.