Advertisement

- CVSヘルスはお買い得なのか、それとも割高なのか。この有名な銘柄に本当の価値が隠れているかどうか疑問に思っているのは、あなただけではない。

- 株価は年初来で76.3%上昇し、過去1年間で45.7%も上昇しているが、ここ数週間は直近7日間で-2.4%、過去1ヶ月で-5.6%と乱高下している。

- 最近のヘッドラインでは、CVSヘルスがプライマリーケアへの大胆な参入や薬局給付管理における革新など、ヘルスケアサービスにおける役割の拡大にスポットライトが当てられている。このような戦略的活動は投資家の熱意を煽り、株価の好調な動きを形成しているが、同時に新たなリスクも導入している。

- 最新の分析では、CVSヘルスのバリュエーションスコアは6点満点中5点となっており、ほぼすべての指標で割安に見える。CVSヘルスが評価された主なバリュエーション・アプローチを分解し、記事の最後にこれらの数字を文脈に乗せるよりスマートな方法をご覧いただくために、お付き合いください。

CVSヘルスは、昨年1年間で45.7%のリターンを達成しました。ヘルスケア業界の他の企業との比較を見てみましょう。

アプローチ1:CVS Healthの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、投資家が株価が長期的な収益力を公正に反映しているかどうかを測定するのに役立ちます。

CVSヘルスの場合、現在のフリーキャッシュフロー(FCF)は60.8億ドルである。アナリストの予測では、これは今後5年間で着実に増加し、2029年には136.9億ドルに達する。2029年以降も、Simply Wall Stが推定したキャッシュフロー予測では、FCFは継続的に成長し、2035年には約224億5,000万ドルに達すると予想されている。キャッシュフローはすべて米ドル表示。

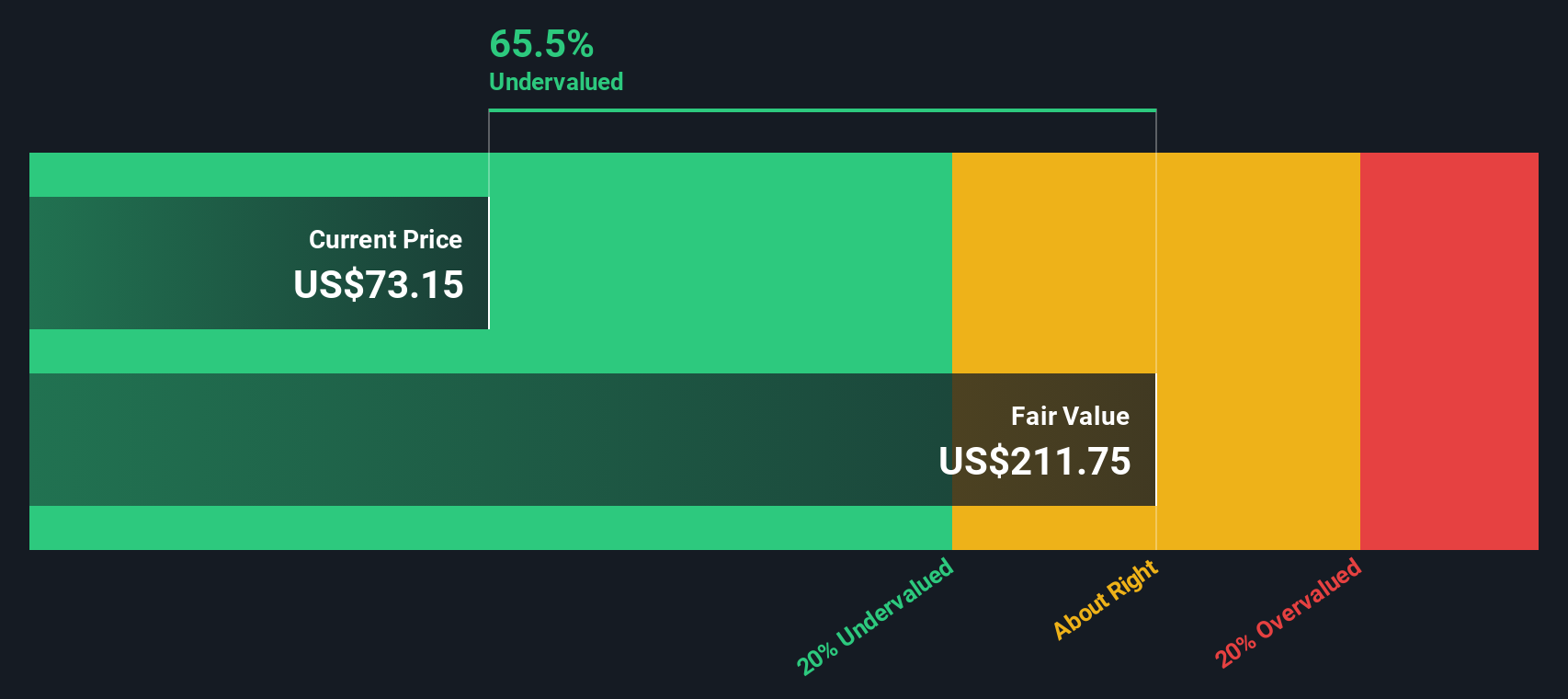

これらのキャッシュフロー予測を適用すると、DCFモデルの本源的価値はCVSヘルス1株当たり315.88ドルとなる。これは現在の市場価格よりかなり高く、株価が75.3%のディスカウントで取引されていることを示している。

つまり、DCF評価手法に基づくと、CVS ヘルス株は現在の水準で大幅に割安に見える。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、CVS Healthは75.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて907以上の割安株を発見してください。

CVSヘルスの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:CVS ヘルス 価格対売上高

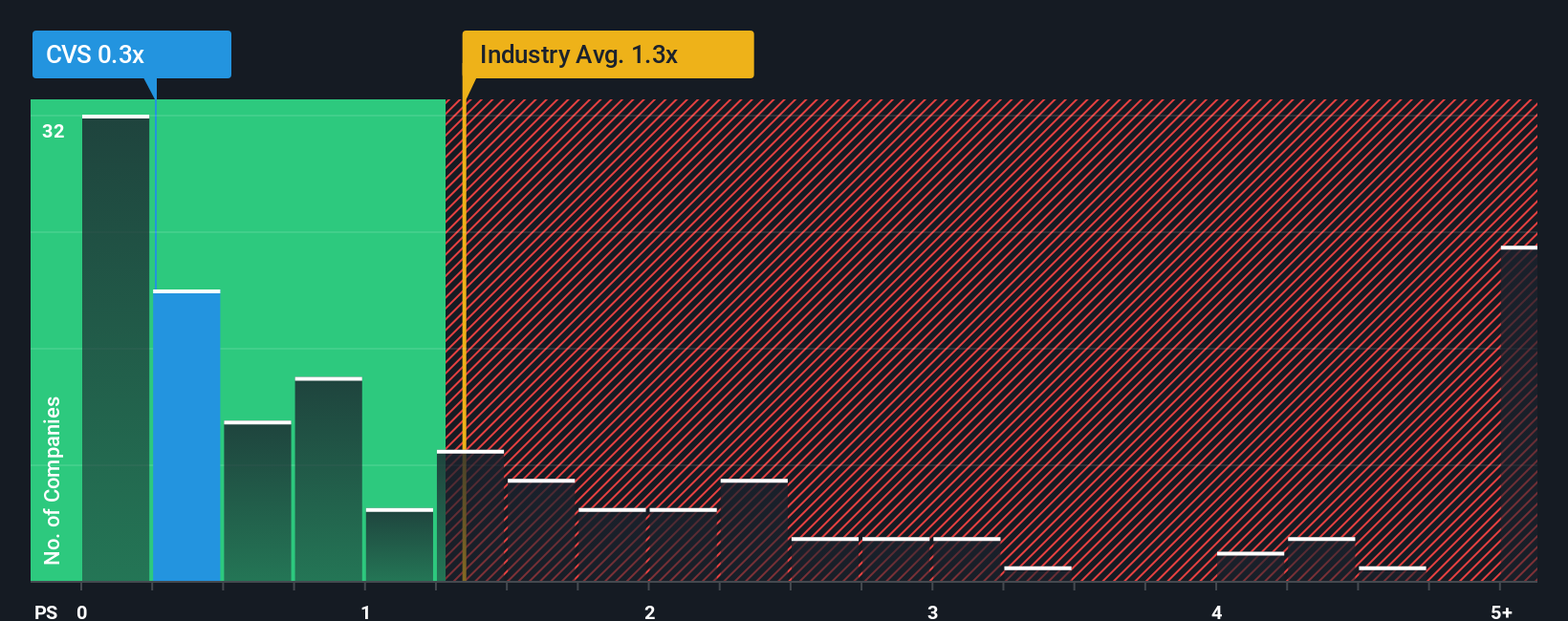

株価対売上高(P/S)レシオは、CVS ヘルス社のように、強力な収益創出が中心であり、多額の再投資や複雑な事業運営により利益率が変動する可能性のある企業を評価するために広く使用されている評価指標です。P/Sレシオは、投資家が1ドルの収益に対して市場がいくらなら喜んで支払うかを評価するのに役立ちます。このため、ヘルスケア・セクターの小売に特化した事業にとっては、貴重なツールとなる。

P/Sレシオが「正常」または「公正」であるべきかを判断する上では、成長期待とリスクレベルの両方が重要な役割を果たします。期待される売上成長率が高い企業やリスクが低い企業は、一般的に高い倍率を要求します。リスクが高まったり成長が鈍化したりすると、バリュエーションは下方修正される傾向がある。

現在、CVS ヘルスは P/S レシオ 0.25 倍で取引されている。これに対し、ヘルスケア業界の平均P/Sレシオは1.29倍、同業他社の平均は1.09倍程度です。一見すると、CVS ヘルスは伝統的な比較ベースではかなり割安に見える。

しかし、Simply Wall Stのフェア・レシオは、こうした大まかな平均値を超えています。将来の成長率、経営リスク、利益率プロファイル、業界特性、企業規模など、評価に影響を与える様々な要因を考慮しています。この調整されたアプローチは、株価がプレミアムまたはディスカウントで取引されるに値するかどうかを評価するための鋭いレンズを提供します。

CVSヘルスのフェアP/Sレシオは1.24倍と推定される。流動比率が0.25倍であることから、同社独自の成長見通しとリスクを調整した場合でも、同社が非常に割安であることを示唆している。

結果割安

PSレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1418社をご覧ください。

意思決定をアップグレード:CVSヘルスの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、CVS ヘルスに対するあなたの視点を組み合わせ、収益や利益の成長速度、達成可能な利益率など、CVS ヘルスの将来に対するあなたの信念を、現在の数字と推定公正価値を結びつけるストーリーに変えるものです。静的な計算式やコンセンサスに依存するのではなく、ナラティブはあなたを運転席に座らせ、財務予測をあなた独自の投資テーゼに合わせることを可能にします。

シンプリー・ウォールストリートは、このプロセスを簡単かつ魅力的なものにしています。何百万人もの投資家が、コミュニティ・ページでナラティブを探索、作成、更新しており、ライフイベント、ニュース、データを使って、時間の経過とともに自分の見解を支持したり、異議を唱えたりしています。ナラティブは、新しい情報が入ると自動的に更新され、企業業績や業界見通しの変化を反映します。つまり、選択した「ナラティブ」がどのように評価されるかを常に確認することができるのです。フェア・バリューが市場価格より高ければ、買いのチャンスであり、逆にフェア・バリューが市場価格より低ければ、注意や売りのシグナルとなる。

例えば、あるCVS HealthのNarrativeは、業界の堅調な追い風とオペレーションの改善を予測しており、その結果、フェアバリューの見積もりは1株当たり99ドル近くになる。一方、継続的なマージン圧力と償還圧力に焦点を当てた、より慎重な見方では、フェアバリューは70ドル近くとなり、Narrativeがいかに異なる投資ストーリーと意思決定をもたらすかが浮き彫りになる。

CVSヘルスにはまだストーリーがあると思いますか?CVSヘルスのストーリーにはまだ続きがあると思いますか?

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CVS Health が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVS

Advertisement