投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 ボストン・サイエンティフィック・コーポレーション(NYSE:BSX)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで容易に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストがかかる)のは、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業がどの程度の負債を使用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

ボストン・サイエンティフィックの負債額

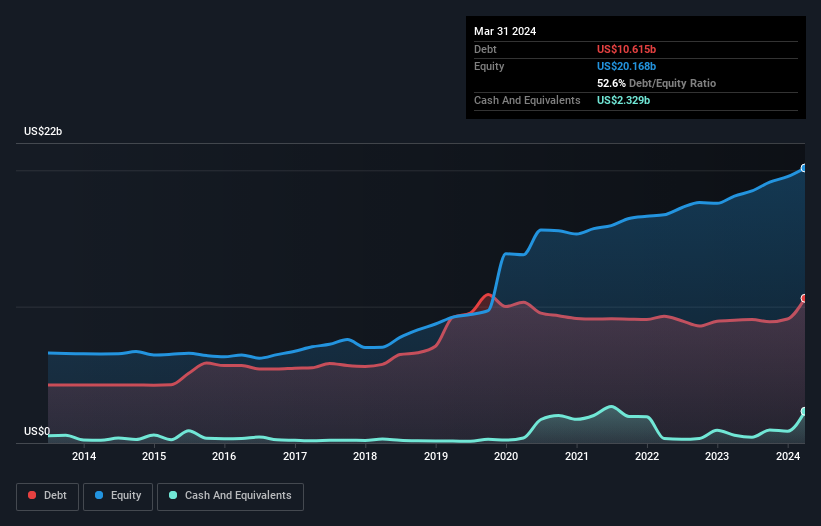

下の画像をクリックすると詳細が見られますが、2024年3月時点のボストン・サイエンティフィックの負債は106億米ドルで、1年前の90億米ドルから増加しています。 しかし、23.3億米ドルの現金準備金があるため、純負債は約82.9億米ドルと少ない。

ボストン・サイエンティフィックのバランスシートの健全性は?

直近の貸借対照表を見ると、ボストン・サイエンティフィックには1年以内に返済期限が到来する49億2,000万米ドルの負債と、それ以降に返済期限が到来する116億米ドルの負債があることがわかる。 一方、現金は23.3億米ドル、1年以内に期限の到来する債権は23.0億米ドル相当である。 つまり、現金と(短期的な)債権の合計よりも負債の方が119億米ドルも多い。

もちろん、ボストン・サイエンティフィックの時価総額は1,069億米ドルと巨額であるため、これらの負債はおそらく管理可能であろう。 とはいえ、ボストン・サイエンティフィックのバランスシートが悪い方向に変化しないよう、注視し続ける必要があることは明らかだ。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

ボストン・サイエンティフィックのEBITDA純有利子負債比率(2.2)は緩やかで、負債に関しては慎重であることを示している。 また、10.2倍という高いインタレスト・カバレッジは、さらに安心感を高めてくれる。 もしボストン・サイエンティフィックが、昨年の18%というペースでEBITを成長させ続けることができれば、負債の管理も容易になるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、ボストン・サイエンティフィックが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

というのも、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 直近の3年間で、ボストン・サイエンティフィックはEBITの60%に相当するフリー・キャッシュ・フローを記録している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに適した立場にある。

当社の見解

ボストン・サイエンティフィックの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 また、EBIT成長率もその印象を裏付けている! ボストン・サイエンティフィックが医療機器業界に属することも注目に値する。 拡大すると、ボストン・サイエンティフィックは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 貸借対照表から借入金について最もよく知ることができるのは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、以下のようなケースだ: ボストン・サイエンティフィックの注意すべき2つの兆候を 見つけた。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Boston Scientific が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.