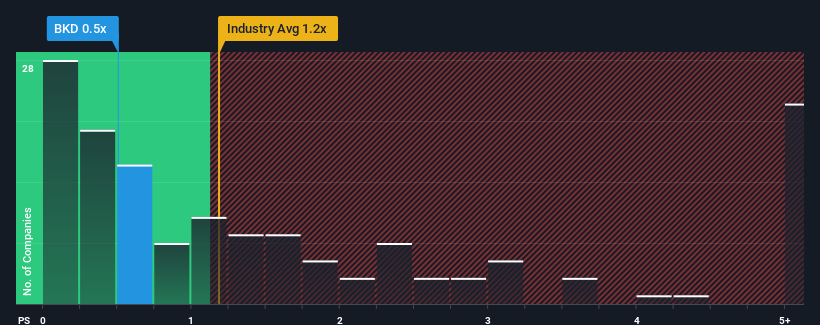

米国ヘルスケア業界の企業の半数近くがPER(株価収益率)1.2倍を超えていることを見ると、ブルックデール・シニア・リビング(NYSE:BKD)はPER0.5倍で買いシグナルを発しているように見える。 しかし、P/Sが限定的である理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

ブルックデール・シニア・リヴィングの最近の業績は?

ブルックデール・シニア・リヴィングの最近の収益成長は業界並みである。 多くの人が、平凡な収益業績の悪化を予想しているため、P/Sレシオが抑制されているのかもしれない。 もしこの会社が好きなら、そうでないことを願い、人気がないうちに株を手に入れることができるだろう。

アナリストがブルックデール・シニア・リヴィングの将来を業界と比較してどう見ているか知りたいですか?その場合は、当社の無料 レポートが最適です。低P/Sについて収益成長指標は何を物語っているか?

ブルックデール・シニア・リヴィングのP/Sレシオは、限られた成長しか期待できず、重要なことは業界より業績が悪い会社の典型でしょう。

昨年度の収益成長率を見直すと、同社は10%の価値ある増加を記録した。 しかし、結局のところ、前期の不振を好転させることはできず、売上高は過去3年間で合計16%縮小した。 従って、最近の収益成長は同社にとって好ましくないものであったと言える。

現在、同社をフォローしている2人のアナリストによると、来年度の収益は9.5%増加すると予想されている。 これは業界全体の成長率7.4%を大幅に上回る。

これを考慮すると、ブルックデール・シニア・リヴィングのP/Sが他社の大半を下回っているのは奇妙だ。 どうやら一部の株主は予測に疑問を抱き、販売価格の大幅な引き下げを受け入れているようだ。

最後に

一般的に、投資判断の際に株価売上比を深読みすることには注意が必要だが、他の市場参加者がその会社についてどう考えているかが分かることもある。

ブルックデール・シニア・リヴィングの売上高を見ると、将来の成長予測が輝かしいにもかかわらず、そのPERは我々が期待するよりもはるかに低いことがわかる。 このような力強い成長予測を見ると、潜在的なリスクがP/Sレシオを大きく圧迫しているとしか考えられない。 通常、このような状況は株価を押し上げるはずだからだ。

他にもリスクがあるかもしれないことを忘れてはならない。例えば、 ブルックデール・シニア・リヴィングには注意すべき2つの警告 サインがある。

ブルックデール・シニア・リヴィングの事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、強固な事業のファンダメンタルズを持つ銘柄の対話型リストを検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Brookdale Senior Living が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.