Advertisement

- アボット・ラボラトリーズは、ヘルスケア優良株として長い間君臨してきたが、まだ買う価値があるのだろうか、それとも上昇のほとんどはすでに織り込み済みなのだろうか?

- 先週は2.4%の小幅下落で、30日間ではほぼ横ばいだったにもかかわらず、株価は年初来および過去1年間で10.5%上昇しており、長期的なセンチメントは1株当たり125.40ドル前後で建設的なままであることを示唆している。

- 最近のヘッドラインは、アボット社が医療機器と診断薬において継続的に推進していることに焦点を当て、心血管治療や糖尿病管理のような分野での役割を強化する規制当局の更新や製品承認にも焦点を当てている。このような着実な事業展開は、市場が短期的なボラティリティに目をつぶり、株価にプレミアムをつけている理由の一助となっている。

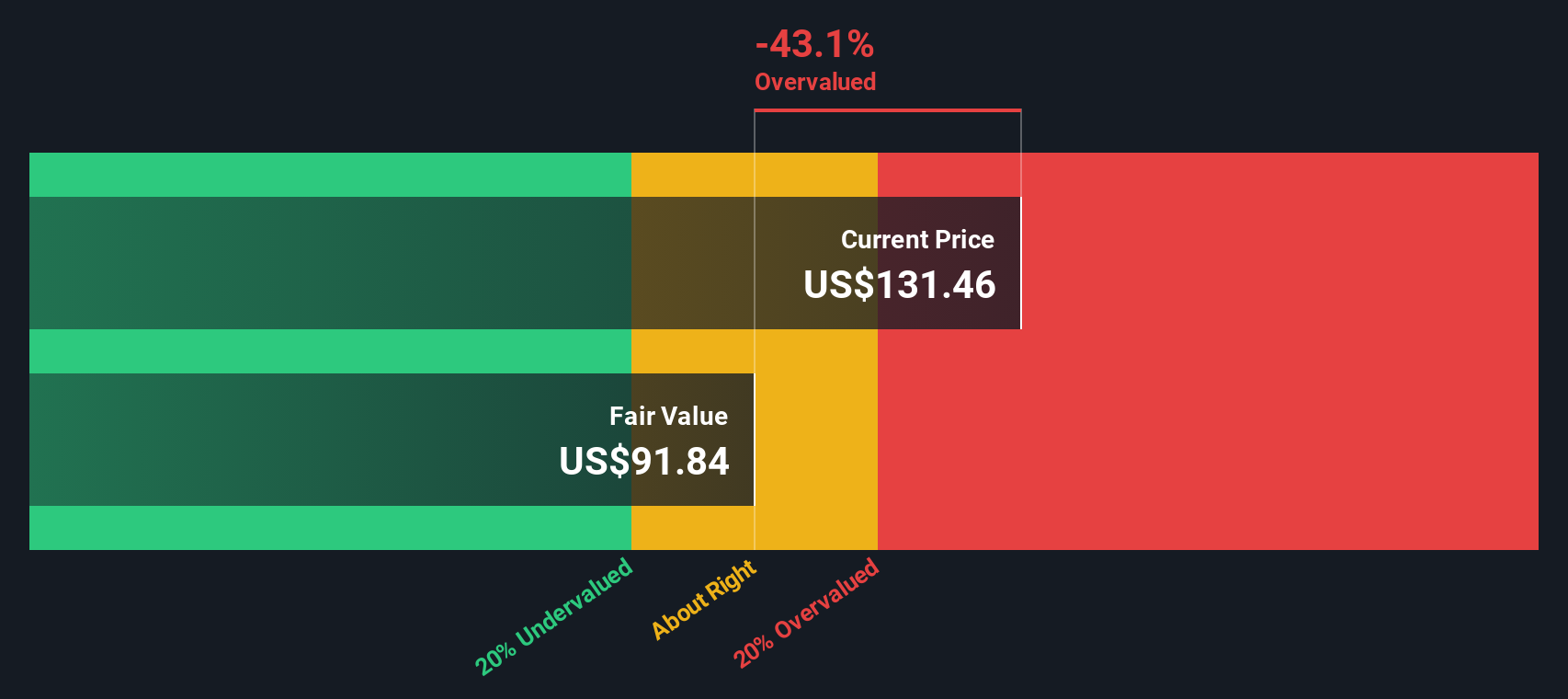

- バリュエーション・スコアカードに示されるように、当社のフレームワークでは、アボット社のバリュエーション・チェックは3/6である。次に、様々なバリュエーション手法がアボット社の株価にどのような影響を与えるかを検証し、最後にアボット社の真価をより総合的に考える方法を紹介する。

アボット・ラボラトリーズは昨年10.5%のリターンを達成した。医療機器業界の他の企業との比較を見てみましょう。

アプローチ1:アボット・ラボラトリーズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて今日まで割り引くことで、企業の価値を推定します。アボット・ラボラトリーズの場合、モデルは直近12ヶ月のフリーキャッシュフロー約68億ドルから開始し、今後数年間のアナリストの予測を組み込み、その後はより緩やかな成長を外挿します。

これに基づき、アボット社のフリーキャッシュフローは、2ステージ・フリーキャッシュフロー・トゥ・エクイティ・モデルによれば、2035年までに年間約69億ドルから70億ドルになると予測される。これらの予測キャッシュフローを集約して割引くと、1株当たりの本源的価値はおよそ72.88ドルになると推定される。

株価が125.40ドル近辺で取引されていることから、DCFの結果は、アボット社がモデル化されたキャッシュ創出額に対して約72.1%割高であることを示唆している。これは、投資家が同社の予測ファンダメンタルズに対してかなりのプレミアムを支払っていることを意味する。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、アボット・ラボラトリーズは72.1%割高である可能性が示唆された。913の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

アボット・ラボラトリーズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アボット・ラボラトリーズの価格対収益

アボット社のような確立された収益性の高い企業にとって、株価収益率は、投資家が現在の収益1ドルに対して妥当な価格を支払っているかどうかを測る有用な方法です。一般的に、成長スピードが速く、リスクの低い企業は、より高い、またはプレミアムPEレシオを正当化する傾向がある一方、成長スピードが遅い、または不確実性が高い企業は、ディスカウントを必要とします。

アボット社は現在、約15.7倍の利益で取引されており、医療機器業界平均の約28.9倍や、より広範な同業他社グループ平均の約50.0倍を大きく下回っている。一見すると、競合他社に比べて株価が割安であることを示唆しているかもしれない。しかし、Simply Wall Stのフェア・レシオ・フレームワークは、さらに一歩踏み込んで、アボット社の具体的な収益成長見通し、収益性、規模、業界力学、リスクプロファイルを考慮した上で、アボット社がどの程度のPEで取引するのが妥当かを推定している。

これによると、アボット社のフェア・レシオは約25.5倍で、ファンダメンタルズに沿った価格設定であれば、株価は相当割安な水準で取引されていることになる。これは、成長性とリスクを考慮しても、株価がPEベースで割安に見えることを示している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:アボット・ラボラトリーズの物語を選ぼう

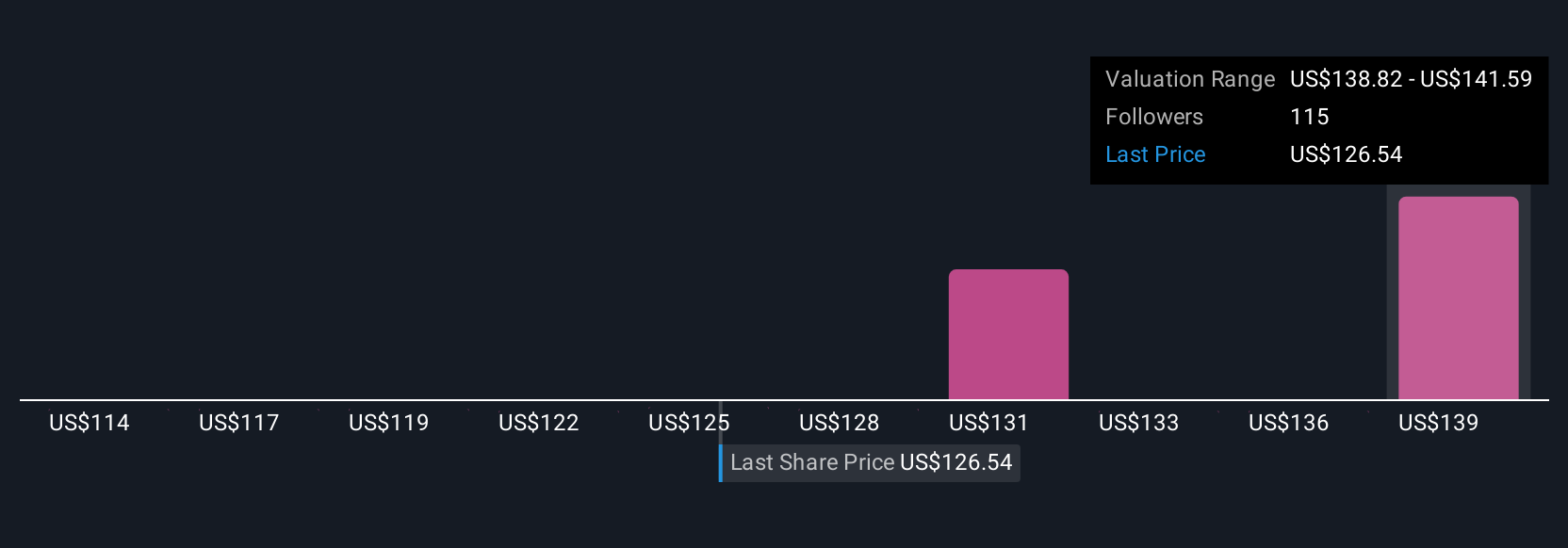

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、アボット・ラボラトリーズの将来に対するあなたの見方を具体的なフェアバリューの見積もりにつなげる、シンプルで強力な方法である「ナラティブ」をご紹介しましょう。ナラティブとは、あなたが将来の収益、利益、マージンについて明確な仮定を置くことで、そのストーリーをプラットフォームが自動的に財務予測と公正価値に変換し、今日の価格と比較して購入、保有、売却を決定できる、数字の背後にあるあなたのストーリーです。ナラティブは使いやすく、何百万人もの投資家に利用されているシンプリー・ウォールストリート・コミュニティページ内に表示され、決算やエグザクト・サイエンシズ買収の可能性のような取引ニュースなど、新しい情報が流れ込むと継続的に更新される。例えば、あるアボット・ナラティブは、一桁台半ばの収益成長、17.5%の利益率、そしてフェアバリューを122ドル近辺と想定するかもしれません。一方、より楽観的なナラティブは、より高い成長、より強い利益率、そしてフェアバリューを159ドル近辺に傾けるかもしれません。

アボット・ラボラトリーズのストーリーはまだ続くと思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Abbott Laboratories が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ABT

Advertisement