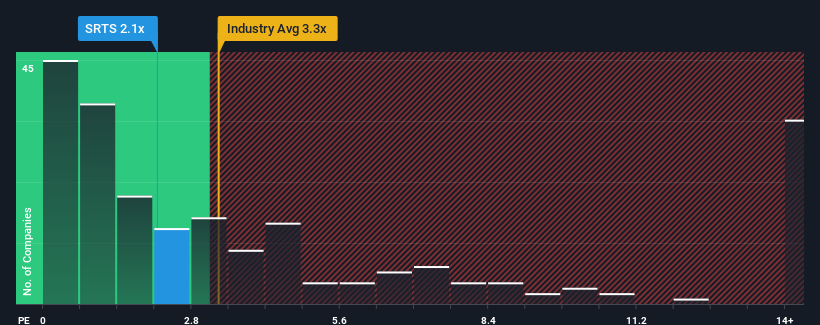

米国の医療機器企業の半数近くがP/Sレシオ3.3倍を超え、8倍を超えるP/Sも珍しくないことを考えると、P/Sレシオ2.1倍のセンサス・ヘルスケア・インク(NASDAQ:SRTS)は現在、強気のシグナルを送っているのかもしれない。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通りに受け取るのは賢明ではない。

センサス・ヘルスケアの業績推移

センサス・ヘルスケアの収益は最近後退しているが、他のほとんどの企業はプラスの収益成長を見せている。 おそらく、投資家が力強い収益成長の見通しが立っていないと考えているため、P/Sが低いままなのだろう。 そのため、株価は割安と言えるかもしれないが、投資家は割安と見る前に改善を求めるだろう。

センサス・ヘルスケアの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?それなら、当社の無料 レポートが最適です。センサス・ヘルスケアの収益成長率は?

P/Sレシオを正当化するためには、Sensus Healthcareは業界を引き離す伸び悩みを示す必要があります。

昨年度の財務を見直したところ、同社の売上高が45%も減少しているのを見て落胆した。 しかし、その前の数年間は非常に好調であったため、過去3年間で合計155%という驚異的な収益を上げることができた。 つまり、この3年間、多少の不調はあったにせよ、同社は概して非常に順調に収益を伸ばしてきたことが確認できる。

将来に目を移すと、同社を担当する2人のアナリストの予想では、来年度の売上高は7.8%増となる。 これは、より広い業界の8.8%成長予測に似ている。

これを考慮すると、センサス・ヘルスケアのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

最終結論

売上高株価比率は、特定の業界では価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

センサス・ヘルスケアのPERを検証したところ、アナリストが業界全体と同程度の収益成長を予測しているにもかかわらず、PERは低水準にとどまっていることが明らかになった。 このような中途半端な収益の伸びを見ると、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 通常、このような状況は株価をさらに下支えするはずだからだ。

リスクについては常に考えるべきだ。 センサス・ヘルスケアの注意すべき3つの 兆候を見つけた。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sensus Healthcare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.