Advertisement

- ランテウス・ホールディングスが隠れたバリュー・チャンスかどうか、お考えだろうか?特にこのヘルスケア株への関心が高まっている昨今、あなただけではないはずだ。

- ランテウス・ホールディングスの株価は先週11.5%下落し、年初来では42.5%下落した。しかし、それでも過去5年間で320%上昇したのは素晴らしいことだ。

- 医療用画像診断の状況の変化や競合製品の発売をめぐる最近のヘッドラインは、話題にさらに拍車をかけている。このニュースは、長期強気派の楽観論と短期トレーダーの警戒感の両方に影響を及ぼしている。急速に進化するヘルスケア分野で、ランテウスがいかに持続的に市場での地位を守れるかに注目が集まっている。

- ランテウスは、コア・バリュエーション・チェックで6点満点中5点と、ほとんどの主要指標で過小評価の可能性を示している。次に、これらの評価アプローチを分解し、さらに重要なこととして、記事の最後までに最終スコアを解釈するスマートな方法を明らかにする。

ランテウス・ホールディングスの過去1年間のリターンが-41.6%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ランテウス・ホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を推定する。このアプローチは、長期的に株主のために生み出すことができるキャッシュに基づいて、事業の本質的価値を決定する方法を提供します。

ランテウス・ホールディングスは現在、3億4,300万ドルのフリーキャッシュフロー(FCF)を報告している。アナリストの予測は今後5年間の予測をカバーしており、着実な成長パターンを示唆している。2029年には、FCFは約4億5,700万ドルに達すると予想され、その後の成長率は時間とともに緩やかになるとSimply Wall Stは推定している。

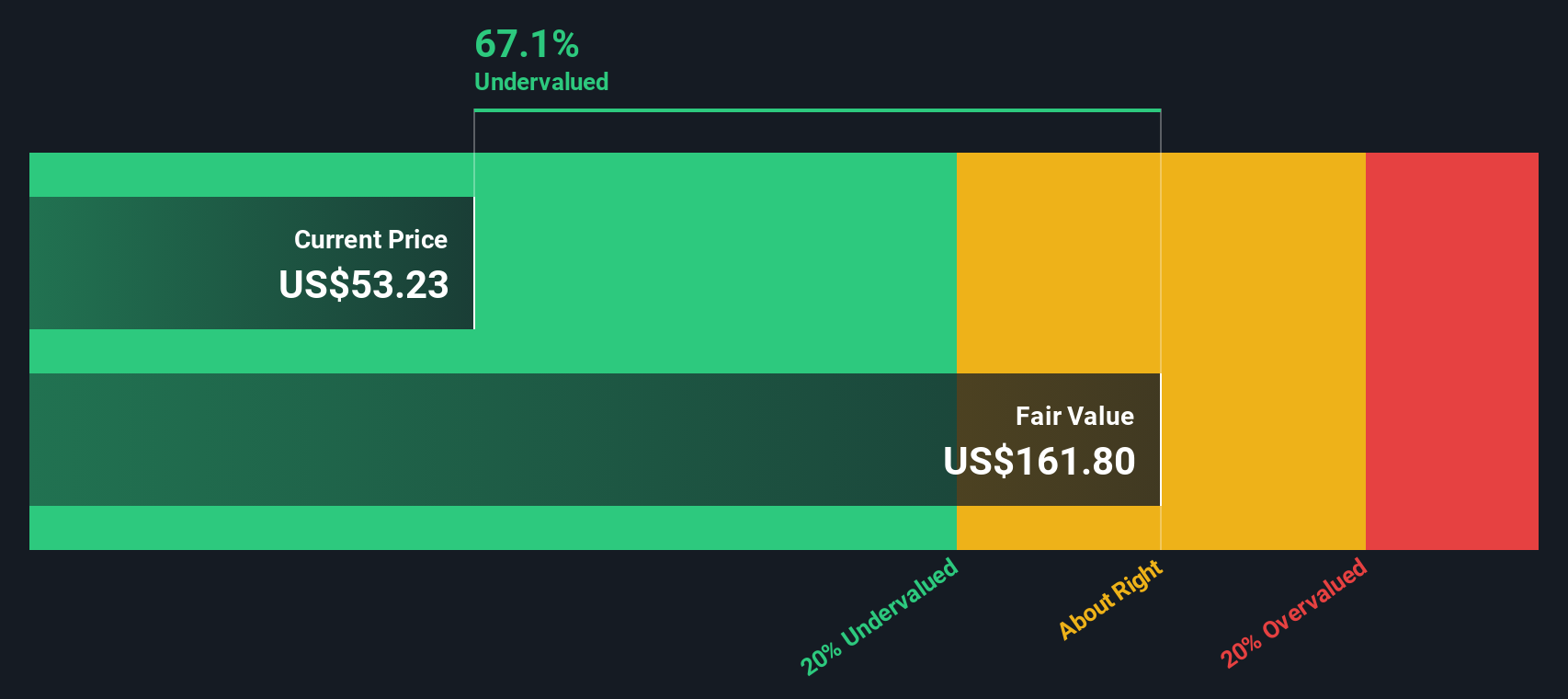

これらの将来キャッシュフローを2ステージ・フリー・キャッシュフロー純資産倍率法でモデル化した結果、ランテウスの本源的価値は1株当たり138.68ドルとなった。DCFモデルは、株価がこの本源的価値に対して63.2%のディスカウントで取引されていることを示唆しており、現在の株価と比較して潜在的な割安感が大きいことを示している。

DCFの結果は、ランテウス・ホールディングスのような明確で予測可能なキャッシュフローを持つ企業にとって、特に威力を発揮する可能性がある。このシナリオは、投資家がこの医療機器リーダーの長期的な収益力を見落としている可能性を示唆している。

結果未開示

当社の割引キャッシュフロー(DCF)分析では、ランテウス・ホールディングスは63.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて870以上の割安株を発見してください。

ランテウス・ホールディングスのフェアバリューの詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ランテウス・ホールディングスの価格と利益の比較

一貫して利益を上げている企業にとって、株価収益率(PE)は最も広く支持されている評価指標です。これは、企業の株価を一株当たり利益と比較したもので、投資家が1ドルの利益に対していくら支払っているかを評価するための迅速な方法です。

将来の成長とリスクに対する市場の期待が反映されるため、「適切な」PEレシオは一概には言えない。成長が速いと予想される企業やリスクが低いと予想される企業は、PE倍率が高くなることが多く、成長が遅い企業やリスクが高い企業は、PE倍率が低くなる傾向がある。

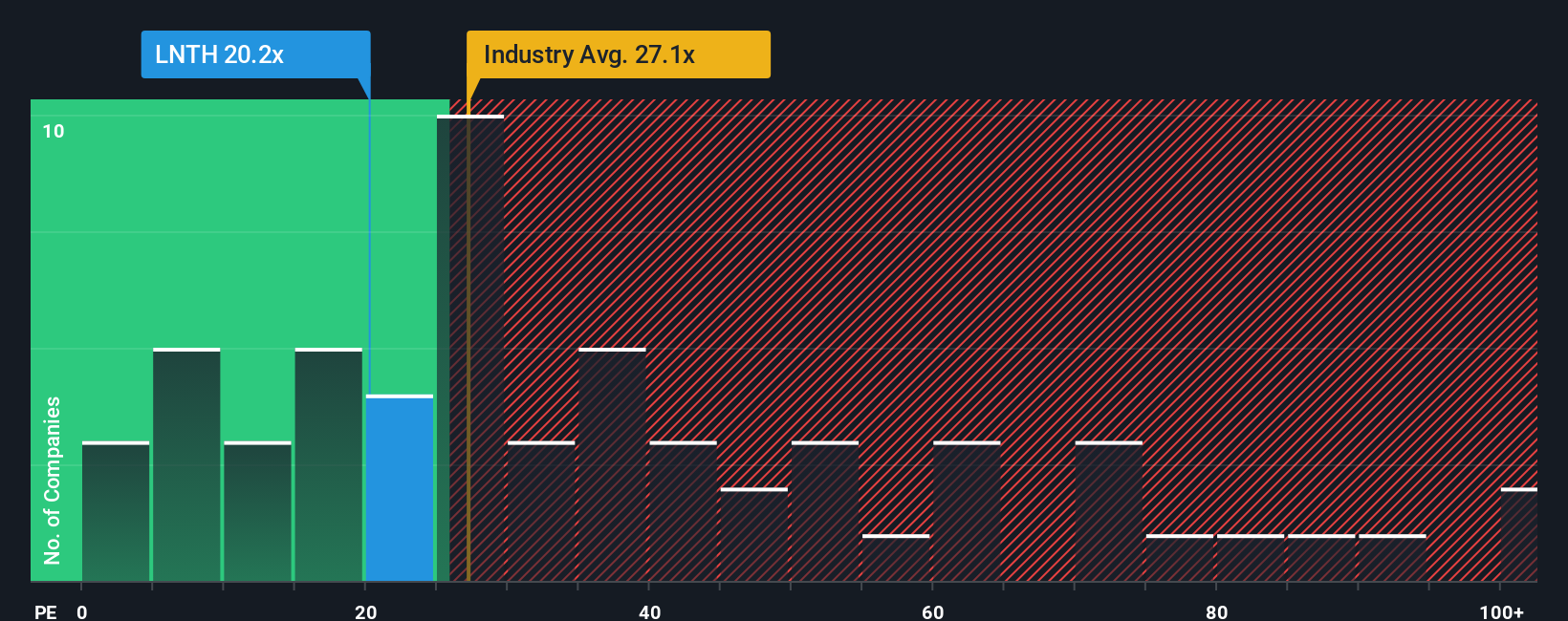

ランテウス・ホールディングスは現在、PEレシオ20.7倍で取引されている。これは医療機器業界平均の28.3倍、同業他社平均の28.6倍を大きく下回っている。表面的には、このディスカウントは、市場がランテウスの将来的な利益の可能性を十分に評価していないか、または織り込まれている成長やリスクに対する懸念があることを示唆している。

シンプリー・ウォールセント独自のフェア・レシオは、利益成長、リスク、利益率、業界平均、時価総額などの要因を考慮したもので、ランテウスの値は28.0倍を示している。単純な業界比較や同業他社比較とは異なり、フェア・レシオは企業独自の成長見通しやリスク・プロファイルを考慮することで、よりカスタマイズされた評価を提供する。

ランテウスの株価は20.7倍、フェア・レシオは28.0倍と、この分析では割安に見える。ファンダメンタルズと長期見通しを考慮すると、株価は妥当な水準よりかなり低い水準で取引されている。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

あなたの意思決定をアップグレード:ランテウス・ホールディングスの物語を選ぼう

ここでは、ランテウス・ホールディングスのような企業について、数字とあなた自身の視点を結びつける、よりスマートでストーリー主導のアプローチである「ナラティブ」をご紹介しましょう。

ナラティブとは、企業に関するあなた自身のストーリーのことで、その企業の将来を牽引すると思われるものを描写し、そのストーリーを具体的な予測やあなたが考える株式の公正価値と結びつけるものです。単に静的なモデルに頼るのではなく、ナラティブでは何が最も重要かを明確にし(新薬の上市、競合、業界のシフトなど)、それが将来の収益、利益、バリュエーションにどのように影響するかを明確にすることができる。

ナラティブは素早く簡単に作成でき、世界中の何百万人もの投資家に利用されているSimply Wall Stのコミュニティページで誰でも利用できます。ナラティブのフェアバリューと今日の株価を比較することで、市場があなたの見通しに同意しているかどうかを確認することができ、より自信をもって明確に売買のタイミングを決めることができます。

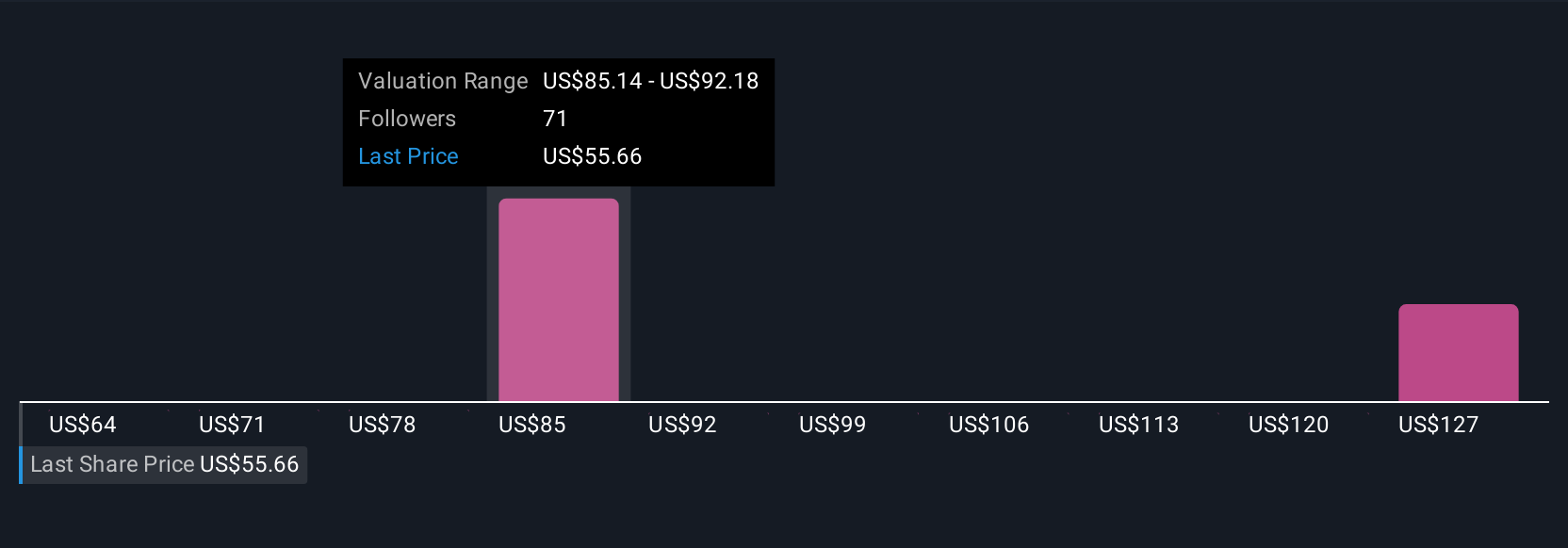

なにより、Narrativeはダイナミックです。決算や重大ニュースなど新しい情報が入ると、シナリオとフェアバリューは自動的に更新され、投資案件を最新のものに保ちます。例えば、ある投資家はランテウスのイメージング・パイプラインの力強い回復を予測し、フェアバリューを最も楽観的なアナリスト目標の130ドル付近に設定するかもしれません。別の投資家は競合の脅威により慎重で、フェアバリューを最低ターゲットの63ドル近くに設定するかもしれない。

ランテウス・ホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lantheus Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:LNTH

Advertisement