Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 ライフスタンス・ヘルス・グループ・インク(NASDAQ:LFST)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ危険なのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済するのが困難になるまで、事業を支援する。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 このような事態はあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格で資金調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を得るために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

LifeStance Health Groupの最新分析を見る

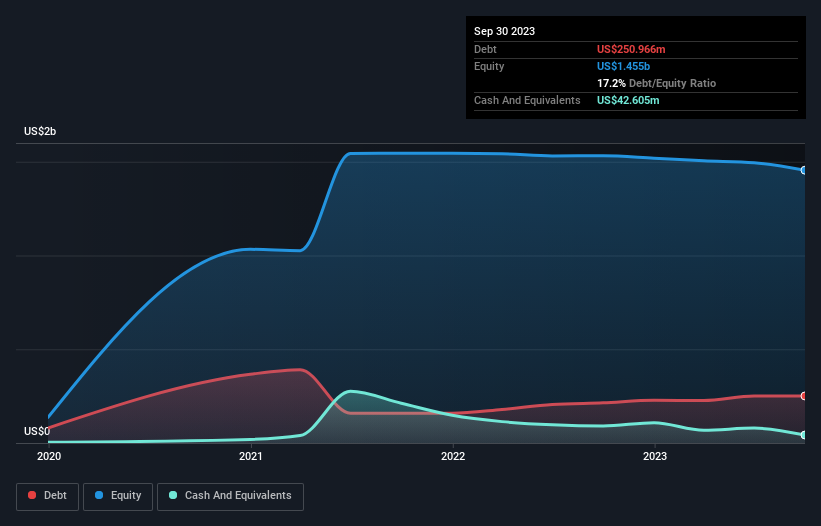

LifeStance Health Groupの負債額は?

下記の通り、2023年9月末現在、ライフスタンスヘルスグループの負債は2億5,100万米ドルで、1年前の2億1,420万米ドルから増加しています。詳細は画像をクリック。 しかし、4,260万米ドルの現金準備金があるため、純負債は約2億840万米ドルと少なくなっている。

ライフスタンス・ヘルスグループの負債について

最新の貸借対照表データによると、ライフスタンス・ヘルス・グループの負債は、1年以内に2億4,090万米ドル、それ以降に4億7,910万米ドルの返済期限が到来する。 一方、4,260万米ドルの現金と1億4,970万米ドル相当の1年以内に支払期限の到来する債権がある。 つまり、負債が現金と(短期)債権の合計を5億2,770万米ドル上回っている。

ライフスタンス・ヘルス・グループには24億2,000万米ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪いものではない。 しかし、ライフスタンス・ヘルス・グループが希薄化することなく負債を管理できるかどうか、間違いなく精査すべきことは明らかだ。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、ライフスタンス・ヘルスグループが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

ライフスタンス・ヘルス・グループの12ヶ月間の売上高は10億米ドルで、利払い前・税引き前利益は報告されていないが、22%の利益となっている。 運が良ければ、同社は黒字に成長できるだろう。

禁忌

ライフスタンス・ヘルスグループの収益成長は確かに評価できるが、金利税引前利益(EBIT)の損失は理想的とは言えない。 具体的には、EBIT損失は1億4,500万米ドルである。 それを見て、貸借対照表の負債を思い起こすと、現金と比較して、同社が負債を抱えるのは賢明ではないように思われる。 ー率直にー率直にー率直にーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー率直に、ーー。 ータがータはータはータはータがータはータがータがータ つまり、はっきり言ってリスクが高いと我々は考えている。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 こうしたリスクを見つけるのは難しい。ーどの 企業にもーもーもーもー

If, after all that, you're more interested in a fast growing company with a rock-solid balance sheet, then check outour list of net cash growth stockswithout delay.

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LifeStance Health Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか?私たちに直接ご連絡ください。ー

シンプリー・ーウォールストーによるー ー ーWe provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice.年3月31日現在、年率換算で年率換算で年率換算で年率換算で年率換算の年(年率換算で年率換算で年率換算で年率換算の年率換算で年率換算の年率換算の年率換算の年率換算当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material.Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LFST

Advertisement