Advertisement

キュテラ・インク(NASDAQ:CUTR)の株価は、比較的良好な時期の後、28%の損失を出し、恐ろしい月を持っていた。 最近の下落は、その間に90%の損失を抱えている株主にとって悲惨な12ヶ月を完了する。

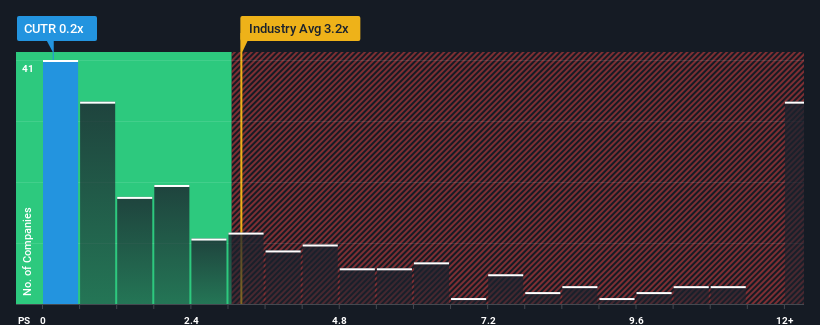

米国の医療機器業界ではP/Sレシオが3.2倍を超える企業が半数近くあり、7倍を超えるP/Sも珍しくないからだ。 しかし、P/Sがかなり低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

Cuteraの最近の業績は?

Cuteraの収益が最近後退している一方で、他のほとんどの企業はプラスの収益成長を見せている。 多くの人々は、収益不振が続くと予想しており、それがP/Sレシオを押し下げているようだ。 もしそうであれば、既存株主は株価の将来の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、キュテラの無料 レポートをご覧ください。低P/Sについて収益成長指標は何を物語っているのか?

CuteraのようなP/Sレシオが妥当であるとみなされるためには、企業は業界をはるかに下回らなければならないという固有の前提があります。

振り返ってみると、昨年は同社のトップラインが21%減少するという悔しい結果となった。 とはいえ、それ以前の成長期のおかげで、売上高は3年前と比べて合計で19%も増加した。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものであったと言える。

将来に目を移すと、同社を担当する5人のアナリストの予測では、今後3年間の売上高は年率0.4%の成長を遂げるはずだ。 業界では毎年10%の成長が予測されているため、同社は収益が弱含みで推移することになる。

これを考慮すれば、キュテラのP/Sが他社の大半を下回っているのも理解できる。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を引き下げた金額しか払いたくないようだ。

キュテラのP/Sから何がわかるか?

キュテラの株価は急落し、P/Sもそれに追随している。 一般的に、私たちの好みは、株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することです。

キュテラが低いP/Sを維持しているのは、予想成長率が予想通り業界全体より低いという弱点があるからだ。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

その他にも考慮すべき重要なリスク要因があり、キュテラに投資する前に注意すべき6つの警告サイン(3つは深刻な可能性がある!)を発見した。

Cuteraの事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、堅実な事業のファンダメンタルズを持つ銘柄の対話型リストを検索してみてはいかがでしょうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cutera が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてOTCPK:CUTR.Q

Advertisement