Advertisement

- クーパー・カンパニーズが今日の価格で静かな掘り出し物なのか、それともバリュー・トラップなのか、迷っているなら、あなたは正しい場所にいる。市場が見逃している可能性のあるものを解き明かそう。

- 株価は最近反発し、先週は約4.5%、過去1ヶ月では16.1%上昇した。これは、年初来リターンが-10.2%、過去12ヶ月間のリターンが-17.5%という低調な年を背景にしたものだ。

- 最近の動きは、投資家が短期的なマクロの不確実性と高齢化などの長期的な構造的追い風を比較検討する中で、医療機器とビジョンケア需要をめぐるセンチメントの変化によって形成されている。医療セクター全体のローテーションに加え、選択的手術件数の予想が変動していることも、クーパー・カンパニーズの株価にボラティリティを与えている。

- 現在、クーパー・カンパニーズのバリュエーション・チェックはわずか1/6である。これは、株価が表面的には明らかに割安に見えないことを示唆している。しかし、ヘッドライン・スコアは必ずしも全容を語らない。そこで次に、主要なバリュエーション・アプローチについて説明し、その後、すべてを結びつけるより総合的なフェアバリューの考え方に戻る。

クーパー・カンパニーズのバリュエーション・チェックのスコアはわずか1/6である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Cooper Companiesの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、Cooper Companiesが将来生み出すと予想されるキャッシュを採用し、その予測を現在のドルに割り戻して、事業の現在の価値を推定する。

現在、Cooper Companiesは約4億650万ドルのフリーキャッシュフローを生み出しており、アナリストはこれが長期的に着実に成長すると予想している。外部予測は今後数年間をカバーし、Simply Wall Stはその先を外挿して、2035年までにおよそ12億4,000万ドルのフリーキャッシュフローを予測している。これらの年間キャッシュフローは、2ステージのフリー・キャッシュフロー対株式アプローチで割り引かれ、短期的には高い成長を反映し、事業が成熟するにつれて徐々に先細りになっていく。

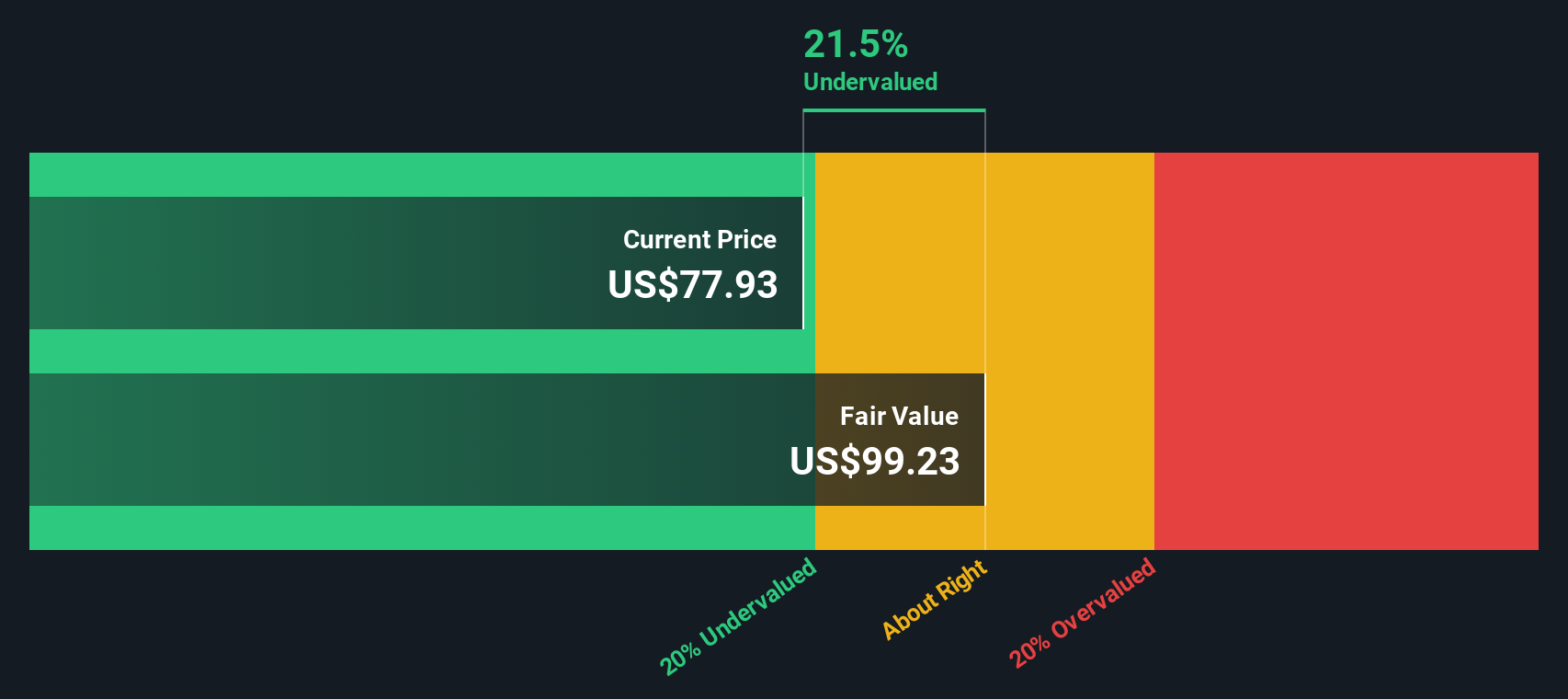

これに基づき、DCFモデルの本源的価値は1株当たり約93.67ドルとなる。現在の株価と比較すると、これはCooper Companiesが約13.1%のディスカウントで取引されていることを意味し、市場がキャッシュフロー見通しから推測されるよりも悲観的な価格設定をしていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、Cooper Companiesは13.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907の割安銘柄を発見してください。

このCooper Companiesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Cooper Companiesの価格対収益

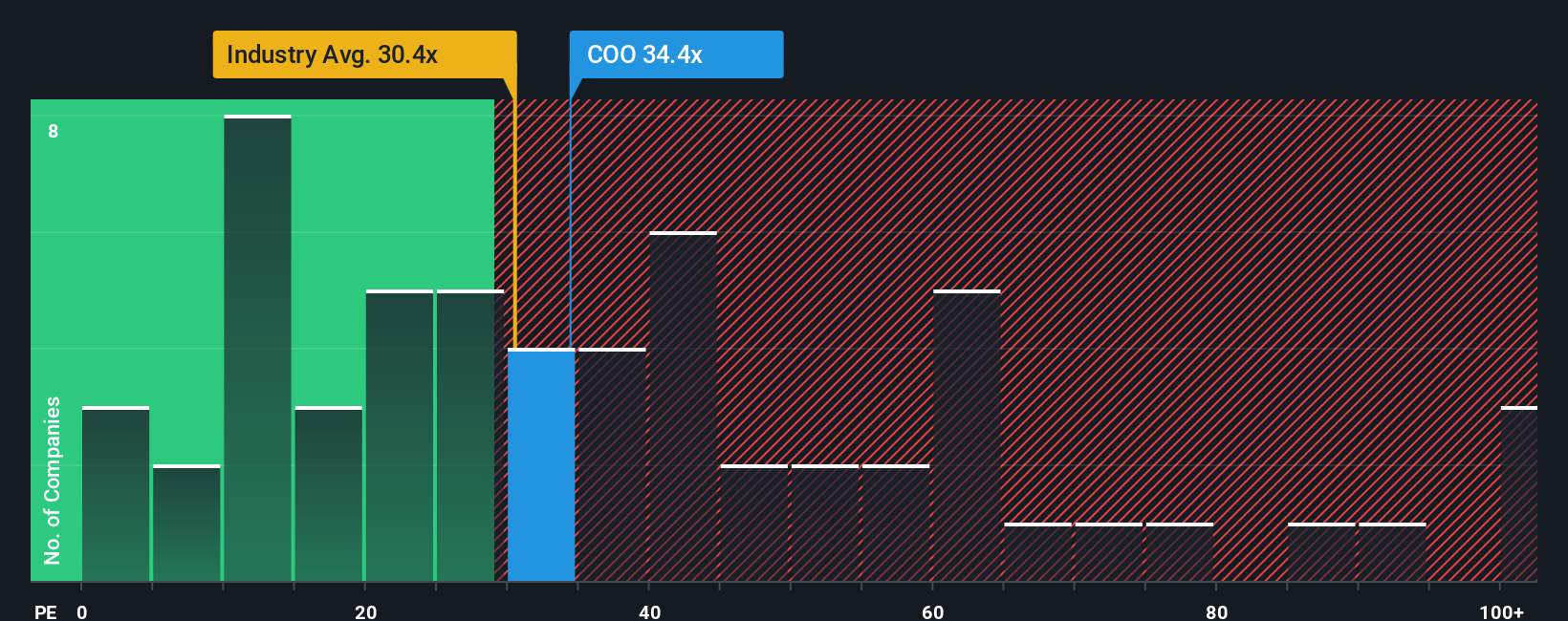

Cooper Companies のような収益性の高い確立された事業では、株価収益率 (PE) は、投資家が現在の収益 1 ドルに対して現在いくら支払ってもよいと考えるかを測る実用的な方法である。一般的に、成長が速くリスクの低い企業は高いPEレシオに値するが、成長が遅い企業や不確実性の高い企業は通常、より低く保守的な倍率が求められる。

クーパー・カンパニーズは現在、約42.55倍の利益で取引されており、医療機器業界平均の約29.16倍と、より広範な同業他社平均の約26.17倍を大きく上回っている。表面的には、このプレミアムは、市場が一般的なセクターの同業他社よりも強い成長または低い知覚リスクを織り込んでいることを示唆している。

また、Simply Wall Stは、Cooper Companiesのフェア・レシオを約31.69倍と推定している。これは、利益成長性、収益性、業界ポジショニング、規模、リスクプロファイルの特殊な組み合わせから予想されるPE水準である。このフェア・レシオは、同業他社や業界と単純に比較するよりも、医療機器関連銘柄がすべて同じように取引されると仮定するのではなく、企業独自のファンダメンタルズを調整するため、より調整されたものとなる。現在のPE42.55倍とフェア・レシオ31.69倍を比較すると、クーパー・カンパニーズはこの指標で著しく割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1452社をご覧ください。

意思決定をアップグレード:クーパー企業の物語を選ぼう

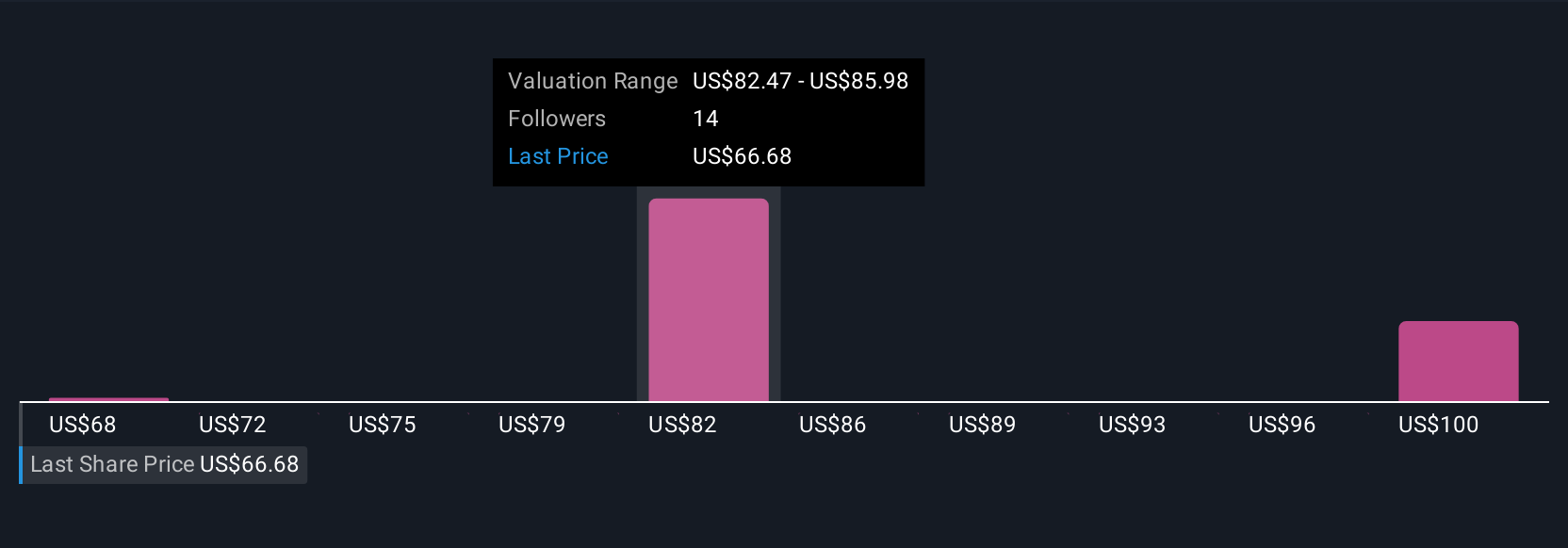

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、あなたや他の投資家がCooper Companiesについて作成するシンプルなストーリーで、Cooper Companiesの製品、競争上の地位、業界の見通しに関するあなたの見解を、収益、利益、マージンの具体的な予測に、そして最終的には、何百万人もの投資家がそれぞれの見解を共有し、磨き上げているSimply Wall Stのコミュニティページにおけるあなた自身の公正価値の見積りに結びつけるものです。

Narrativeでは、単一のDCFまたはPEの数値のみを受け入れる代わりに、例えば、Cooperのプレミアムコンタクトレンズの展開、自動化のメリット、および自社株買いが、現在のユーザー見解の上限付近、1株あたり96ドルのフェアバリューを正当化すると考える理由を説明することができます。そのフェアバリューを今日の株価と比較し、その銘柄が買いなのか、ホールドなのか、売りなのかを判断することができます。

プラットフォーム上のストーリーは、新しい業績やガイダンス、あるいはアクティビスト・キャンペーンや自社株買いの承認などのニュースが入ると動的に更新されるため、ストーリーとフェアバリューは自動的に進化する。このため、毎回ゼロから分析を作り直すことなく、最新の情報に沿った分析を行うことができます。

Cooper Companiesのストーリーにはまだ続きがあるとお考えですか?当社コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cooper Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:COO

Advertisement