Advertisement

- クーパー・カンパニーズがお買い得なのか、それとも他にもっと良い買い物があるのか、疑問に思っているのはあなただけではありません。あなたは一人ではない。現在のバリュエーションを評価することが、賢明な投資家にとって大きな違いを生むかもしれない。

- クーパー・カンパニーズの株価は、過去1週間で6.5%、過去1ヶ月で3.4%上昇している。しかし、株価は年初来で16%近く、過去1年では25%以上下落している。

- ヘッドラインは、同社の特殊ヘルスケア市場での拡大と医療機器部門の戦略的買収に焦点を当てている。このニュースの流れは、個人投資家と機関投資家の両方からの新たな関心を呼び起こし、株価に新たなスポットライトを当てている。

- バリュエーション・チェックでは、クーパー・カンパニーズの評価は6点満点中2点で、伝統的な尺度で見れば、決して割安とは言えない。バリュエーション手法をより深く掘り下げると(そしてこの記事の最後にあるより賢いアプローチ)、あなたが見逃しやすい機会が見つかるかもしれない。

Cooper Companiesは、我々の評価チェックではわずか2/6である。その他にどのような赤信号があるかは、評価の内訳をご覧いただきたい。

アプローチ1:Cooper Companiesの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを予測し、それを現在の価値に戻すもので、投資家が短期的な市場の動きではなく、ファンダメンタルズに基づいて事業の本当の価値を推定するのに役立つ。

クーパー・カンパニーズの場合、最新のフリー・キャッシュ・フローは3億9,870万ドルである。アナリストは、今後の力強い成長を予測しており、2028年までに7億9600万ドルに増加すると予測している。これらの予測は10年先まで続き、アナリストのインプットと更なるモデリングの組み合わせに基づき、フリー・キャッシュフロー総額は2035年までに13億ドルを超えると予想される。

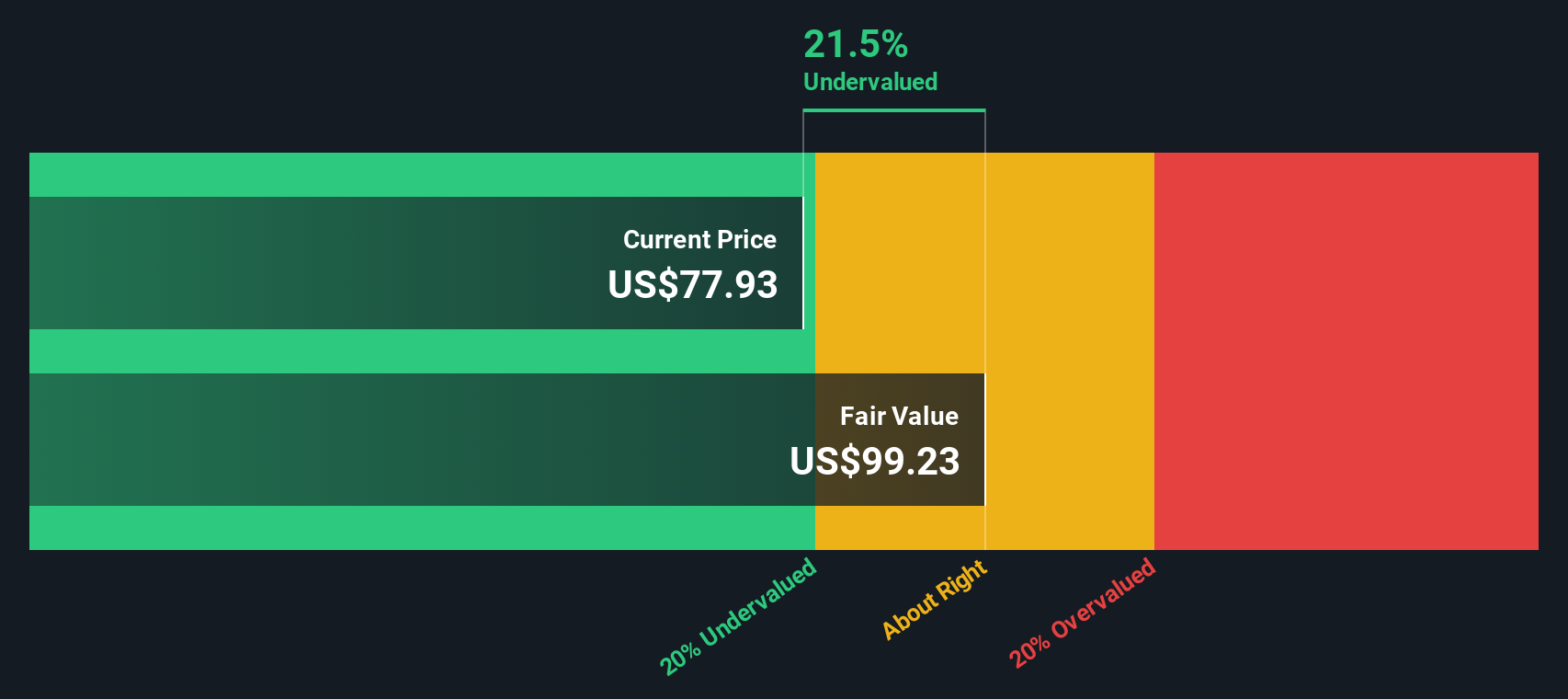

これらのキャッシュフロー予測と仮定に基づき、DCF分析では1株当たり99.11ドルの本源的価値が推定される。現在の市場価格と比較すると、株価は算出された公正価値に対して23.3%のディスカウントで取引されていることになる。これは、株価が過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Cooper Companiesは23.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく924の割安株を発見してください。

このCooper Companiesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Cooper Companiesの株価収益率(PE)

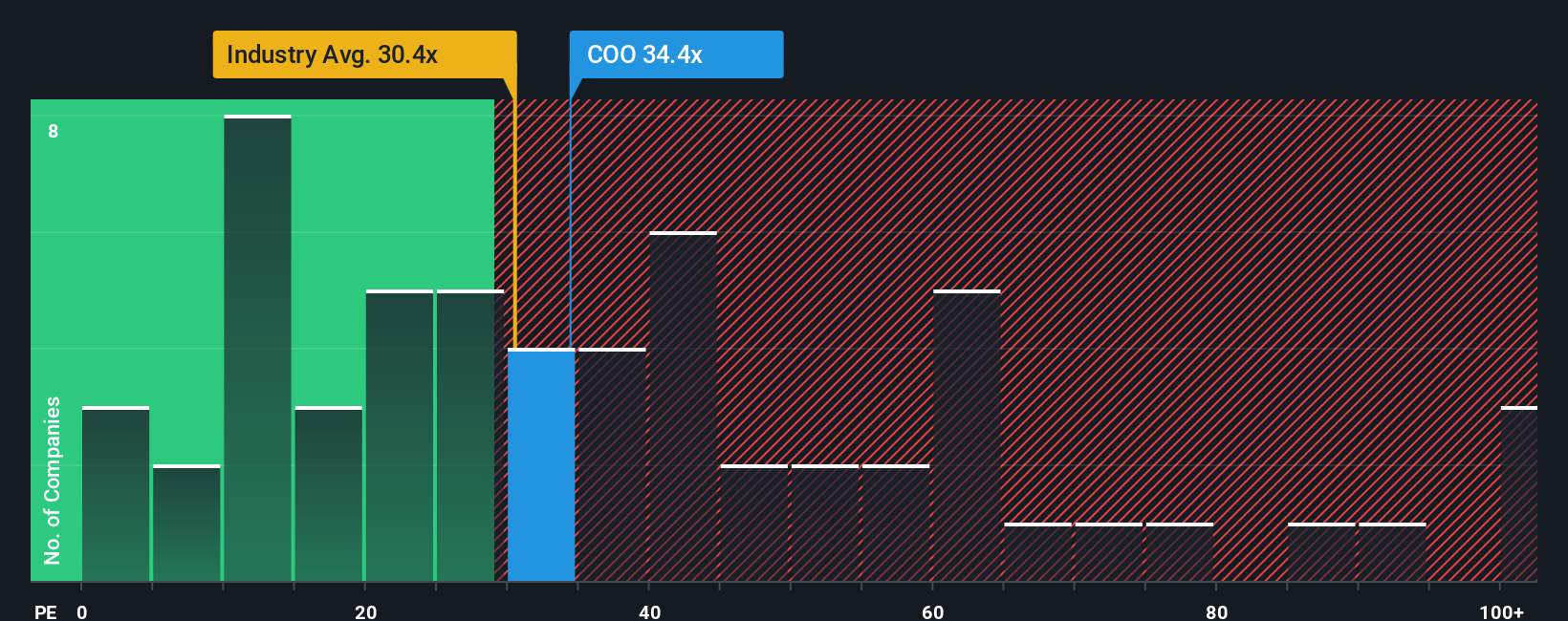

株価収益率 (PE) は、Cooper Companies のような収益性の高い企業を評価するために広く使用されている指標です。この指標は、投資家が1ドルの利益に対していくらの支払いを望んでいるかを示すものである。PEが高いほど、将来の力強い成長が期待できる一方、PEが低いほど、事業拡大の鈍化やリスクの増大を反映している可能性がある。

クーパー・カンパニーズは現在、37倍のPEレシオで取引されている。これは、医療機器業界平均のPE27.7倍、同業他社平均のPE25.6倍を大きく上回っている。投資家は、同社の成長見通しや収益性が競合他社を大きく上回れば、このプレミアムが正当化されると考えるかもしれない。しかし、株価が収益に比べて割高であることを示す可能性もある。

フェアバリューをより正確に把握するため、Simply Wall StはCooper Companiesの「フェア・レシオ」を算出しており、現在29.6倍となっている。この独自のベンチマークは、会社の成長見通し、リスクプロファイル、利益率、業界の状況、時価総額を考慮します。単純な同業他社比較や業界比較とは異なり、フェア・レシオは、標準的な評価手法では見過ごされがちな要素を加味することで、総合的な視点を提供する。

クーパー・カンパニーズの実際のPE37倍とフェア・レシオ29.6倍を比較すると、市場はかなりのプレミアムを織り込んでいることがわかる。その差は0.10を超えているため、このアプローチに基づくと株価は過大評価されている可能性がある。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:クーパー企業の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、Cooper Companiesの将来の収益、利益、利益率に関するあなたの視点と、あなた自身の推定公正価値を組み合わせることで、数字の背後にあるストーリーを語る、シンプルかつ強力な投資ツールです。

静的な評価基準とは異なり、ナラティブは、あなたの事業観と個人化された評価とを結び付け、あなたの投資プロセスをよりダイナミックで有意義なものにします。Simply Wall Stのコミュニティ・ページでは、あらゆる経験レベルの投資家がこれらのナラティブを作成し、共有することができます。何百万人という投資家が、自分の決断を明確にするためにこれを利用しています。

ナラティブはまた、フェア・バリューと今日の市場価格を直接比較することで、売買のタイミングを決めるのにも役立ちます。さらに、重要なニュースや業績報告が発表されるたびに自動更新されるため、予測とフェアバリューは常に最新の情報を反映します。

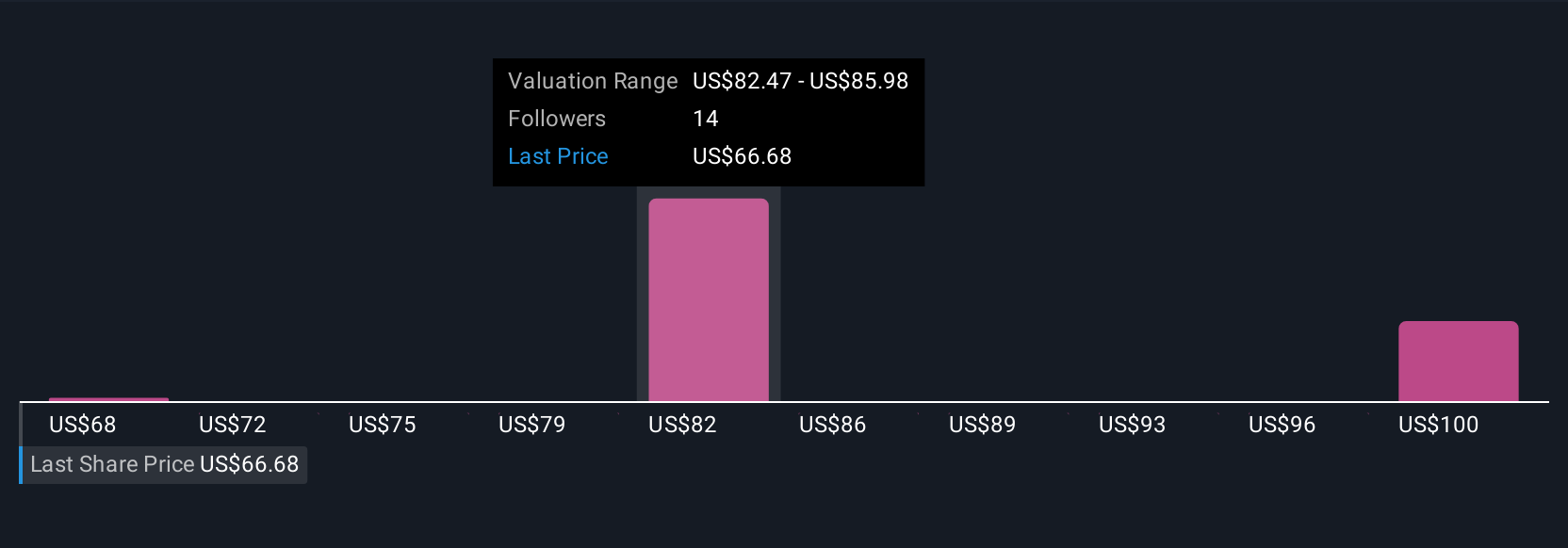

例えば、Cooper Companiesを追跡している投資家の中には、新製品の発売とコスト効率化の成功を強調し、1株当たり96ドルを強気のターゲットとして予想するNarrativeもいれば、価格圧力が強く、主要市場が軟調であることを懸念し、66ドルと弱気に傾くNarrativeもいます。これにより、各目標株価の根拠を理解しやすくなり、自信をもって投資戦略を練り直すことができる。

Cooper Companiesにはまだ続きがあると思いますか?当社コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cooper Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:COO

Advertisement