Advertisement

CareCloud, Inc.(NASDAQ:CCLD) の株主は、株価が今月158%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 しかし、株価は過去12ヶ月でまだ5.8%下落しているため、先月の利益は株主を丸儲けさせるには十分ではなかった。

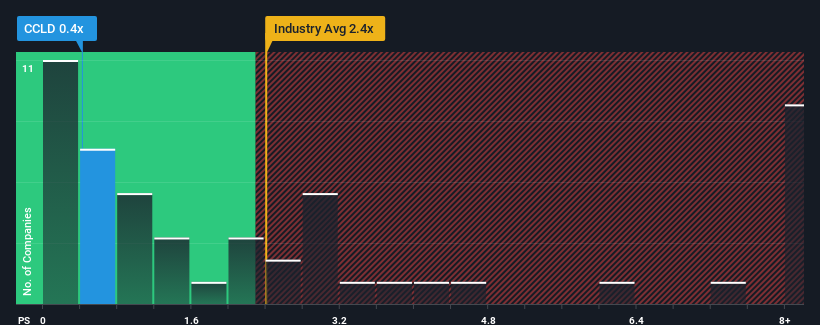

これだけ株価が跳ね上がった後でも、米国のヘルスケア・サービス業界に属する企業の半数近くがP/Sレシオ2.4倍以上であり、P/Sが5倍を超えることさえ珍しいことではないことを考えると、ケアクラウドは0.4倍という株価対売上高(または「P/S」)レシオで、現時点ではまだ買いシグナルを送っているのかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

CareCloudの業績推移

CareCloudの収益が最近後退している一方で、ほとんどの他社はプラスの収益成長を見せているため、CareCloudはもっと好調になる可能性がある。 収益不振が続くと多くの人が予想しているようで、それがP/Sレシオを押し下げている。 もしまだこの会社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

同社のアナリスト予想に関する全容が知りたいですか?それなら、CareCloudに関する 当社の無料 レポートをご覧ください。収益成長指標は低P/Sについて何を語っているか?

P/Sレシオを正当化するためには、CareCloudは業界を引き離す低成長を達成する必要があります。

振り返ってみると、昨年は同社のトップラインに不満の残る15%の減少をもたらした。 残念ながら、3年前のスタート地点に逆戻りしてしまった。 従って、おそらく株主は不安定な中期的成長率に過度に満足することはなかっただろう。

将来に目を転じると、同社を担当する4人のアナリストの予測では、今後1年間の売上高は6.0%成長するはずだ。 業界では12%の成長が予測されているため、同社は収益が弱含みで推移することになる。

この点を考慮すると、ケアクラウドのP/Sが同業他社に劣る理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を安く買うことしか考えていないようだ。

CareCloudのP/Sは投資家にとって何を意味するのか?

直近の株価急騰は、CareCloudのP/Sを業界中央値に近づけるには十分ではなかった。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されていますが、強力な景況感指標となり得ます。

ケアクラウドは、予想成長率が予想通り業界全体より低いという弱点から、低いP/Sを維持していることが分かった。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくはないと感じている。 将来的にP/Sが上昇することを正当化するには、同社に運気の変化が必要だろう。

例えば、 CareCloudには4つの警告サイン (1つは潜在的に深刻)がある。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げPERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CareCloud が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:CCLD

Advertisement