Advertisement

- コンステレーション・ブランドが隠れた逸品なのか、それとも完璧な価格なのか。数字が教えてくれることを整理してみよう。

- 株価は今週0.3%下落し、年初来では41%以上下落している。

- 市場関係者は、最近の株価低迷の原因を、飲料部門における競争の激化と、消費者の嗜好の変化に対する不安に求めている。このため、投資家は長期的な成長ストーリーを再評価している。ヘッドラインはこの2つの課題と同社の製品革新に焦点を当て、バリューを求める投資家にとって様々なシグナルが交錯している。

- 当社の6段階評価チェックリストでは、コンステレーション・ブランズの評価は6点満点中3点で、ちょうど中間に位置する。それでは、いくつかの評価方法を見ていくが、古典的な数字ゲームを超えた、より賢明なアプローチに注目してほしい。

Constellation Brandsの過去1年間のリターンが-41.7%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:コンステレーション・ブランズの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで企業価値を推定します。この方法は、投資家が数年先のキャッシュを生み出す能力に基づいて、事業の価値を理解するのに役立ちます。

コンステレーション・ブランズの場合、直近のフリーキャッシュフローは約16億3,000万ドルである。アナリストは最長5年間の予測を提供しており、これらの予測は今後の着実な成長を示唆している。フリーキャッシュフローは、2030年までに約25億2,000万ドルに達すると予想されている。初期の数年間はアナリストのコンセンサスに基づいているが、2029年以降の予測はSimply Wall Stによって外挿されており、長期的にはより慎重な見通しを示している可能性があることに注意することが重要である。

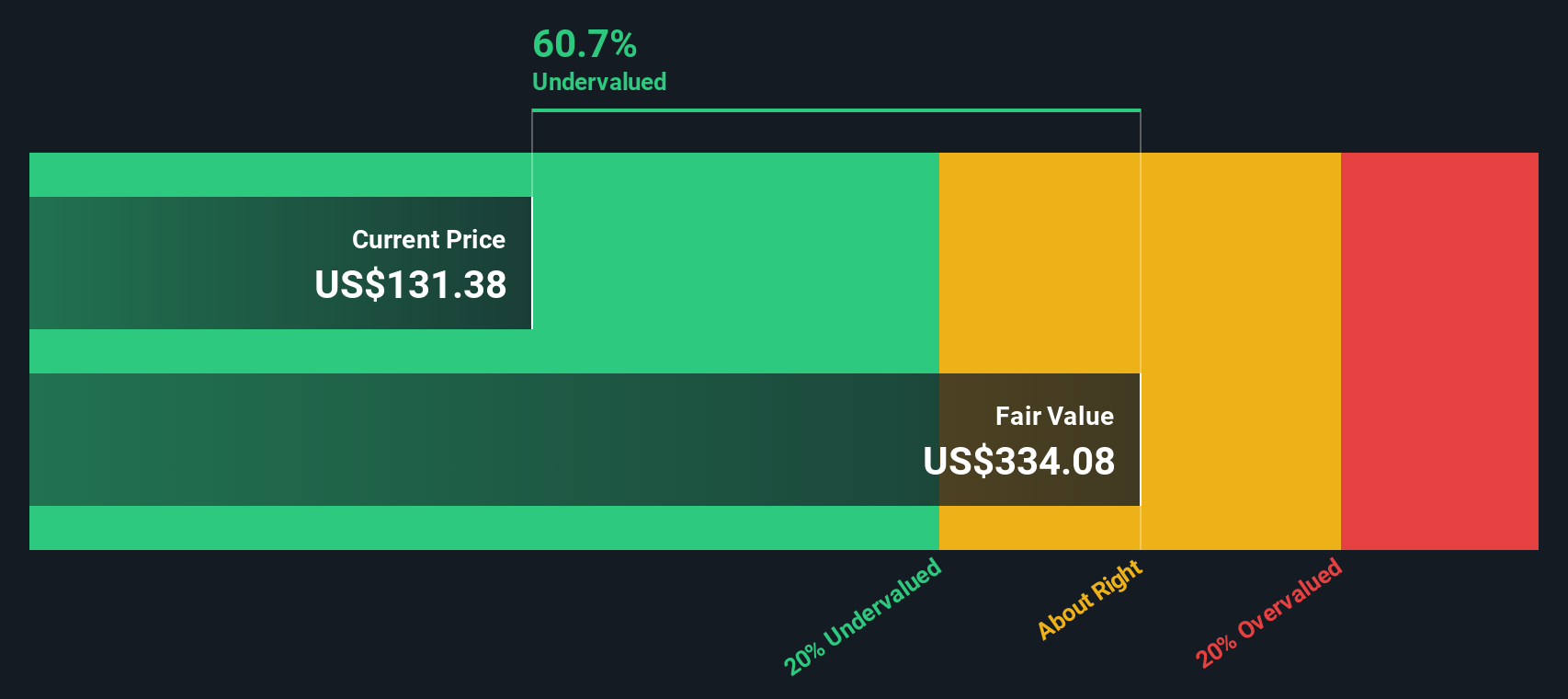

2ステージのフリーキャッシュフロー対株式モデルに基づき、コンステレーション・ブランズの本源的価値は1株当たり334.08ドルと推定される。この数字は、株価が公正価値に対して60.9%のディスカウントで取引されていることを意味し、現在の株価が同社の将来性を著しく過小評価している可能性を示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Constellation Brandsは60.9%過小評価されている。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく割安株839銘柄をさらにご覧ください。

コンステレーション・ブランズの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

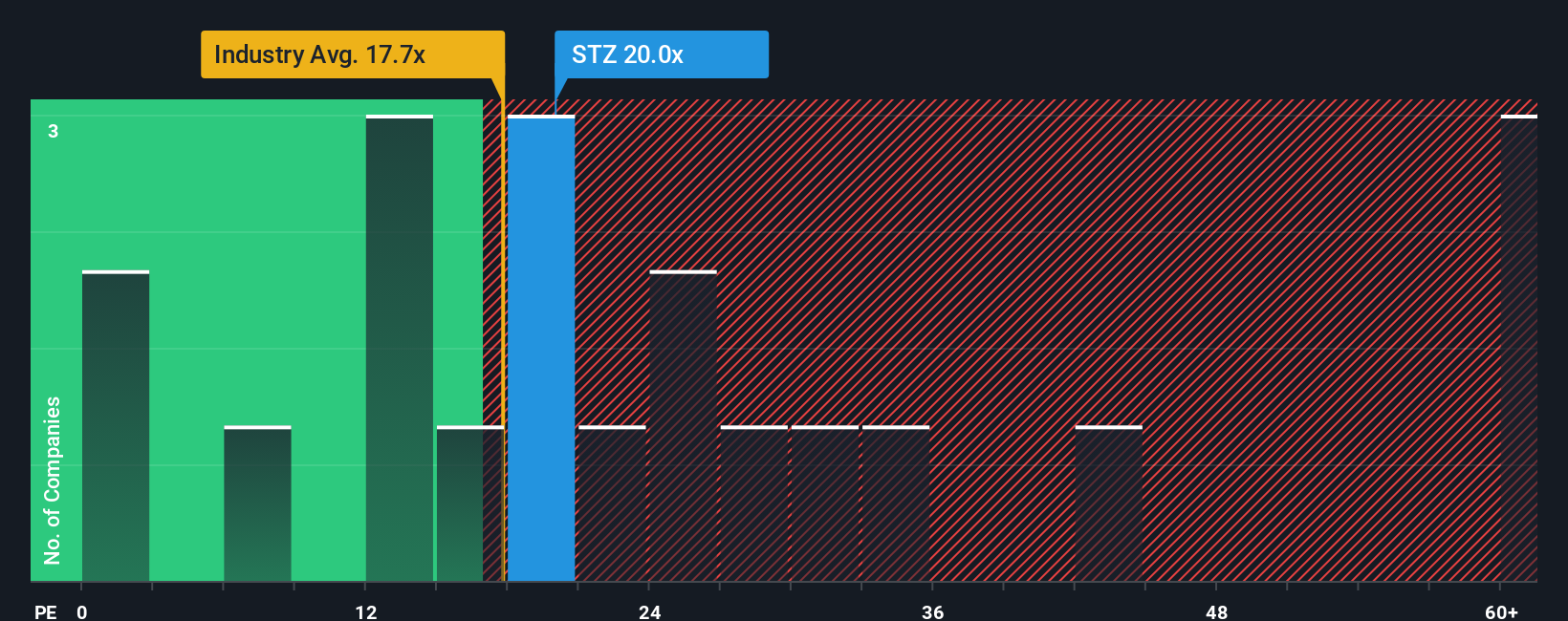

アプローチ2:コンステレーション・ブランズの価格対収益

株価収益率(PE)は、コンステレーション・ブランズのような収益性の高い企業にとって一般的に使用される評価指標です。このため、安定した利益が同業他社や期間を超えた有意義な比較を可能にする飲料セクターの老舗企業には、特に有用である。

適切な」PEレシオ、つまり投資家が考える株式の収益に対する適正価格は、過去の業績だけでなく、将来の成長への期待や、その収益に関連するリスクの大きさにも左右されます。急成長が期待される企業や、安定した予測可能な収益を上げている企業であれば、投資家はより高いPEを支払うことを正当化するかもしれない。

コンステレーション・ブランズの現在のPEレシオは18.7倍で、飲料業界平均の17.6倍、同業他社平均の17.9倍をわずかに上回っている。しかし、Simply Wall Stは、成長見通し、リスク、利益率、業界動向、時価総額などの主要要因を考慮し、各企業に合わせたフェア・レシオを算出している。コンステレーション・ブランズのフェア・レシオは20.7倍です。

単純な同業他社比較や業界比較とは異なり、フェア・レシオは、企業をそのセクターで際立たせるニュアンスに対応することで、よりカスタマイズされたバリュエーションビューを提供する。コンステレーション・ブランズの実際のPEレシオはフェア・レシオに近いため、この指標に基づくと株価はほぼ適正な価格であるように見える。

結果ほぼ適正

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

意思決定をアップグレード:コンステレーション・ブランズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、将来の収益、マージン、リスクなど、企業の見通しに対するあなたの見方を財務予測に結びつけ、さらに公正価値に結びつける、シンプルでストーリー主導の視点のことです。

ナラティブは、数字の背後にある「理由」を見る方法だと考えてください。単に比率を計算するのではなく、コンステレーション・ブランドのビジネスの動き、消費者の動向、市場の変化に対する理解を、あなたが考える会社の価値に直接マッピングすることができます。ナラティブは、このアプローチを誰でも利用できるようにし、Simply Wall Stのコミュニティページで簡単に利用できます。

あなたのナラティブから算出されたフェアバリューと現在の株価を比較することで、買うべきか売るべきかを判断することができます。新しい業績やニュースが発表されると、Narrativeはダイナミックに更新され、あなたの見方が常に新鮮で適切なものに保たれます。例えば、ある投資家はコンステレーション・ブランズの長期的なブランド投資に価値を見出し、247ドル付近の公正価値を算出するかもしれません。

コンステレーション・ブランズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Brands が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:STZ

Advertisement