Advertisement

- アルトリア・グループが今、本当の価値を提供しているのか、それともすでに船は出航してしまったのか、疑問に思ったことはないだろうか。数字と最近の動きを掘り下げて、株価の本当の原動力を探ってみよう。

- アルトリア株は先週0.3%の小幅な上昇を見せたが、直近1ヶ月で10.5%の下落にもかかわらず、年初来で10.8%、過去1年で11.6%の上昇を続けている。

- 最近アルトリアは、特に加熱式タバコやニコチン入りパウチ市場での動きなど、伝統的なタバコの枠を超えた革新への取り組みで話題を集めている。戦略的パートナーシップと多角化の取り組みに関するニュースは、株価の勢いを変える要因に新たな視点をもたらした。

- 株価は現在、バリュー・チェックで6段階中5を獲得しており、興味深い上昇の可能性を示唆している。次に、これらのバリュエーション手法を分解し、記事の最後では、バリュエーションに対するよりスマートで全体的なアプローチについても説明する。

アルトリアグループの昨年11.6%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:アルトリアグループDCF分析

割引キャッシュフロー(DCF)法は、将来のキャッシュフローを予測し、それを現在のドルに割り引くことで、企業の真の価値を推定します。この手法により、投資家は、事業が長期的にキャッシュを生み出す能力に基づいて、株価が本源的価値を下回って取引されているか、上回って取引されているかを判断することができます。

アルトリアグループの現在のフリーキャッシュフローは91.9億ドルです。アナリストは2027年までの予測を示しており、90.9億ドルと若干の減少を示しています。それ以降は、フリーキャッシュフローは徐々に上昇し、2035年には108億ドルに達すると予想されている。これらの数字はすべて米ドル建てであり、同社の長期的なキャッシュ創出力について明確な見通しを示している。

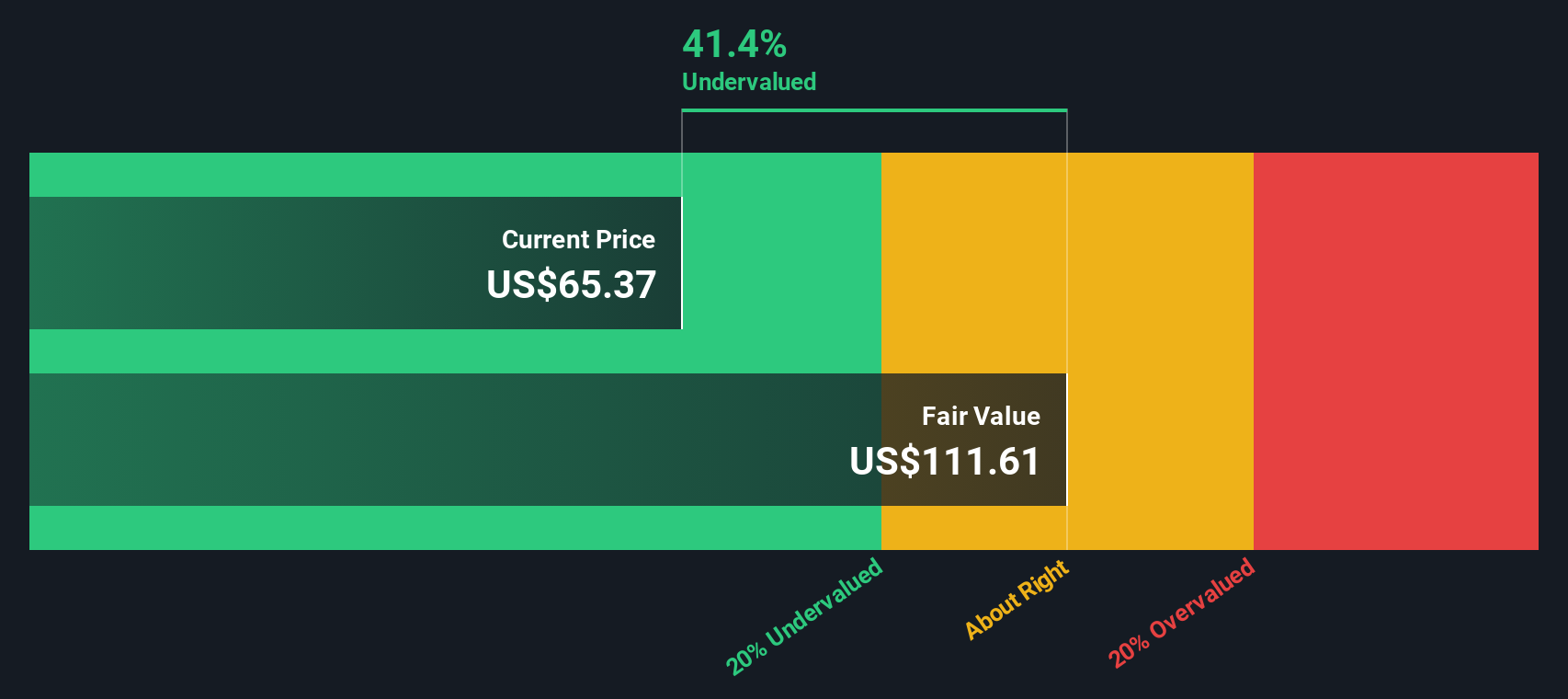

DCFモデルを適用したアルトリアの推定本源的価値(公正価値)は、1株当たり103.18ドルである。現在の取引価格と比較すると、株価は約43.6%過小評価されていることになる。

結果割安

当社の割引キャッシュフロー(DCF)分析は、アルトリア・グループが43.6%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく886以上の割安銘柄を発見してください。

アルトリアグループのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

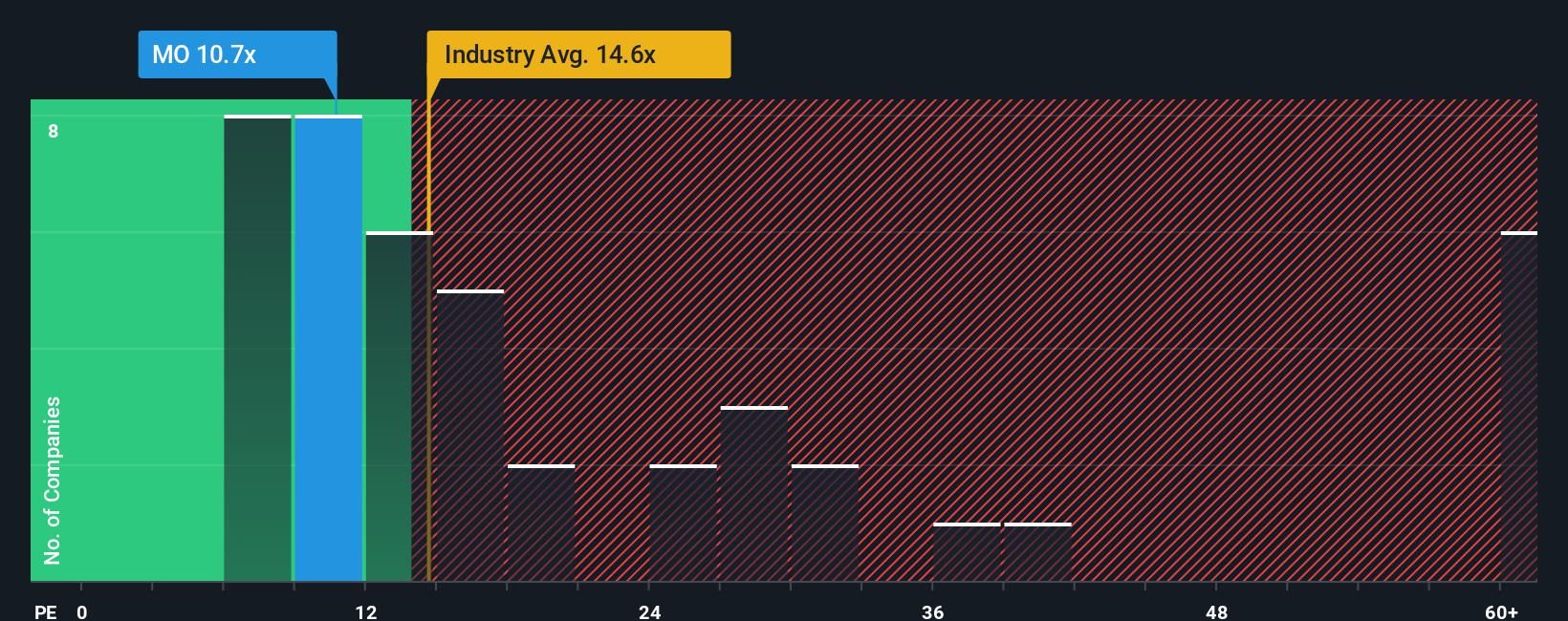

アプローチ2:アルトリアグループの価格対収益(PEレシオ)

株価収益率(PEレシオ)は、企業の株価と一株当たり利益を直接的に関連付けるため、アルトリアグループのような収益性の高い企業の評価指標として好まれます。このため、投資家が現在および将来の利益に対していくら支払う意思があるかを理解するための指標として、明確かつ広く利用されています。

PEレシオは便利な略語ではあるが、何をもって「普通」または「公正」なPEとするかは、企業の成長見通しとリスク水準によって異なる。期待収益成長率が高い企業やリスクが低い企業は、一般的に高いPEレシオを保証する。逆に、成長が鈍い企業や不確実性の高い企業は、通常低い倍率で取引される。

アルトリアの現在のPEレシオは11倍。タバコ業界の同業他社平均14.9倍、より広い同業他社グループ平均21.1倍と比較すると、アルトリアは特筆すべきディスカウントで取引されている。しかし、このような生の比較だけを見るのではなく、シンプリー・ウォールセントが開発した、アルトリアの成長見通し、収益性、リスクプロファイル、業界標準、さらには時価総額を考慮した「フェア・レシオ」を検討するのが賢明です。アルトリアの場合、算出されたフェア・レシオは18.5倍です。

フェア・レシオの利点は、単純な平均を超え、より企業固有の要因を考慮したニュアンスのあるベンチマークを提供することです。これにより、投資家はアルトリアのファンダメンタルズと見通しに基づいて、どの程度の倍率が妥当かをより包括的に見ることができます。

アルトリアの現在のPE11倍とフェアレシオ18.5倍を比較すると、アルトリア株はその特性から予想される株価よりもかなり低い水準で取引されているように見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレード:アルトリアグループの物語を選ぶ

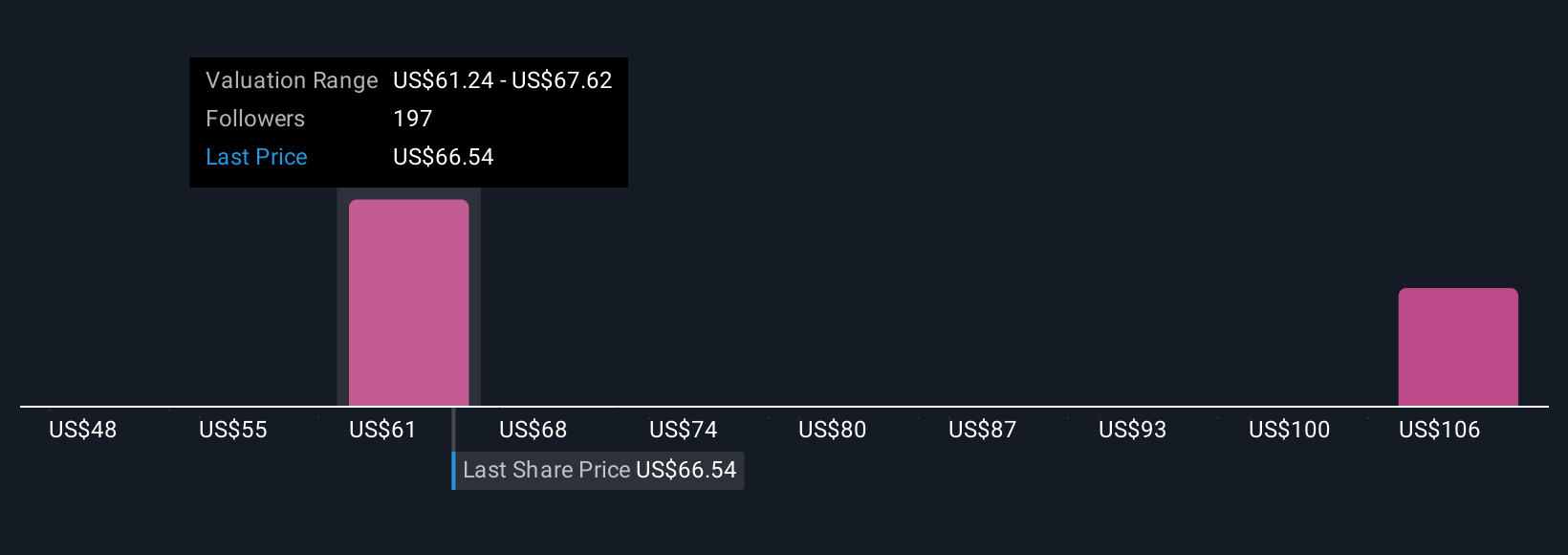

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、企業の数字の背後にあるあなたのストーリーや視点です。あなたがアルトリアの将来(成長、マージン、リスクなど)をどのように見ているかを、あなたが最も合理的と考える財務予測や公正価値と結びつけるものです。

ナラティブでは、ただ画一的な指標に頼るのではありません。その代わりに、将来の収益、利益、マージンに関する独自の数値とビジネスの見方をリンクさせ、それらの前提が今日の公正価値にどのように反映されるかを確認することができます。ナラティブは、シンプリー・ウォールセントのコミュニティ・ページで誰でも利用することができ、あなたの投資ロジックをチェックし、フェア・バリューと現在の価格を比較し、売買のタイミングを自分で決めるための、アクセスしやすくダイナミックな方法を提供します。

シナリオは常に更新されているため、大きなニュースや決算報告が発表されると、コミュニティの見解とフェアバリューは自動的に進化します。アルトリア・グループについては、幅広い投資家のナラティブが表示されます。例えば、厳しい競争とマージン圧力からフェアバリューは一株当たり49ドルに過ぎないと考える人もいれば、ブランド力と堅調な配当によりフェアバリューは73ドルと大幅に上昇すると予想する人もいます。

アルトリア・グループにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

シンプリーウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Altria Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MO

Advertisement