Advertisement

- アルトリア・グループがバーゲンで取引されているのか、それとももっと良いエントリー・ポイントを待つべきか、迷っている方はいらっしゃいませんか?多くの投資家が今、アルトリア・グループの潜在価値を再評価しているからだ。

- 株価の直近終値は58.19ドル。年初来では10.8%、1年では10.0%の堅調な上昇を記録しているが、この1カ月は10.0%の大幅反落を記録した。

- 最近のヘッドラインは、規制環境の変化とタバコセクターで進行中の訴訟に焦点を当て、投資家がアルトリアのリスクと将来のリターンをどのように見るかに一役買っている。ニュース報道では、アルトリアの製品ラインナップの多様化と消費者トレンドの変化への適応に向けた取り組みが強調されており、これが市場センチメントと価格変動を形成している可能性がある。

- バリュエーションスコアが気になる方は、アルトリアは割安度チェックで6点満点中5点の高い評価を得ています。これは、この銘柄がいくつかの指標において魅力的な価値を提供していることを示唆している。この記事の最後までに、この会社の評価に対するさまざまなアプローチと、これらの数字を文脈に当てはめるよりスマートな方法について掘り下げます。

アルトリアグループの昨年1年間の10.0%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:アルトリアグループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことにより、企業の本質的価値を推定するために使用されます。このアプローチは、投資家が長期的な収益力に基づいて、株式がその真の価値を下回って取引されているかどうかを判断するのに役立ちます。

アルトリアグループの直近のフリーキャッシュフローは91.9億ドルです。アナリストの予測では、この数字は今後数年間安定的に推移し、2027年の予測は90.9億ドルです。Simply Wall Stのモデル仮定によれば、2026年以降、キャッシュフロー予測はさらに外挿され、徐々に増加し、2035年には108億ドル以上に達する。

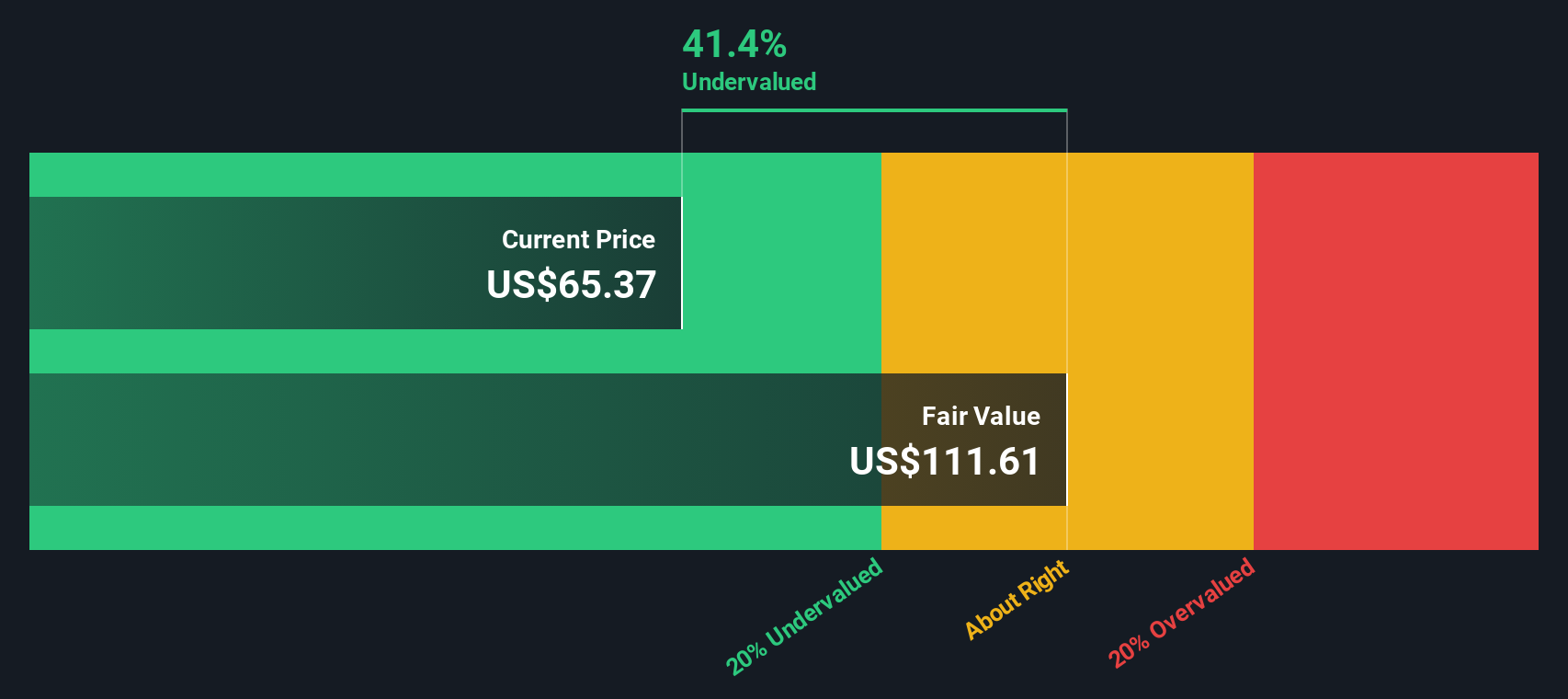

DCF分析の結果、本源的価値は1株当たり103.67ドルとなりました。これをアルトリアの最近の株価58.19ドルと比較すると、モデルは、株価が推定公正価値に対して43.9%のディスカウントで取引されていることを示唆している。これは大幅な過小評価であり、バリュー重視の投資家に潜在的な機会を提供する可能性がある。

結果割安

当社の割引キャッシュフロー(DCF)分析は、アルトリア・グループが43.9%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて927以上の割安銘柄を発見してください。

アルトリアグループのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アルトリアグループの価格対収益

株価収益率(PE)は、アルトリアグループのような収益性の高い企業に対して最も広く用いられている評価手法の一つです。このため、安定した利益を上げている企業の評価に特に効果的で、投資家は、株価が利益を生み出す能力から見て妥当な価格であるかどうかを測ることができます。

成長期待とリスクは、「正常な」PEレシオを構成するものに直接影響する。成長性が高い企業やリスクプロファイルが低い企業は、投資家の楽観論や将来の拡大に対するプレミアムを反映して、PE倍率が高く取引される傾向がある。逆に、成長が鈍化していたり、リスクが高いと認識されている企業は、投資家がディスカウントを要求するため、一般的にPEレシオが低くなる。

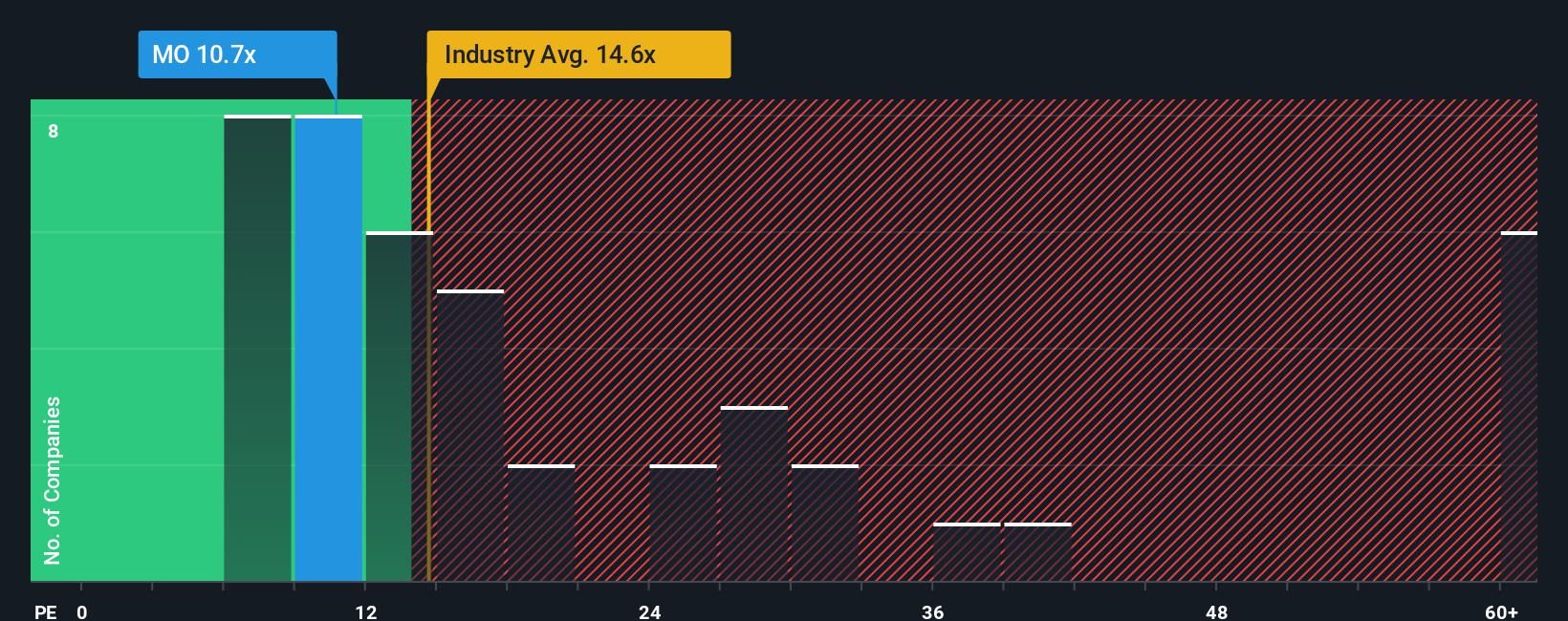

現在、アルトリア・グループのPEレシオは11.0倍で、タバコ業界平均の14.3倍や上場同業他社平均の20.8倍より明らかに低い。シンプリー・ウォールセントの「フェア・レシオ」は、利益成長、リスクレベル、利益率、業界力学、会社の時価総額などの要因を調整したもので、アルトリアの場合18.5倍となっている。従来のベンチマークとは異なり、フェア・レシオは、市場平均に合わせるのではなく、独自のファンダメンタルズや見通しを考慮した上で、企業の評価額をより正確に把握できるように設計されています。

アルトリアの実際のPEレシオは11.0倍で、算出されたフェア・レシオの18.5倍を大きく下回っており、この分析によれば、株価は著しく過小評価されている。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

あなたの意思決定をアップグレード:アルトリアグループナラティブを選択する

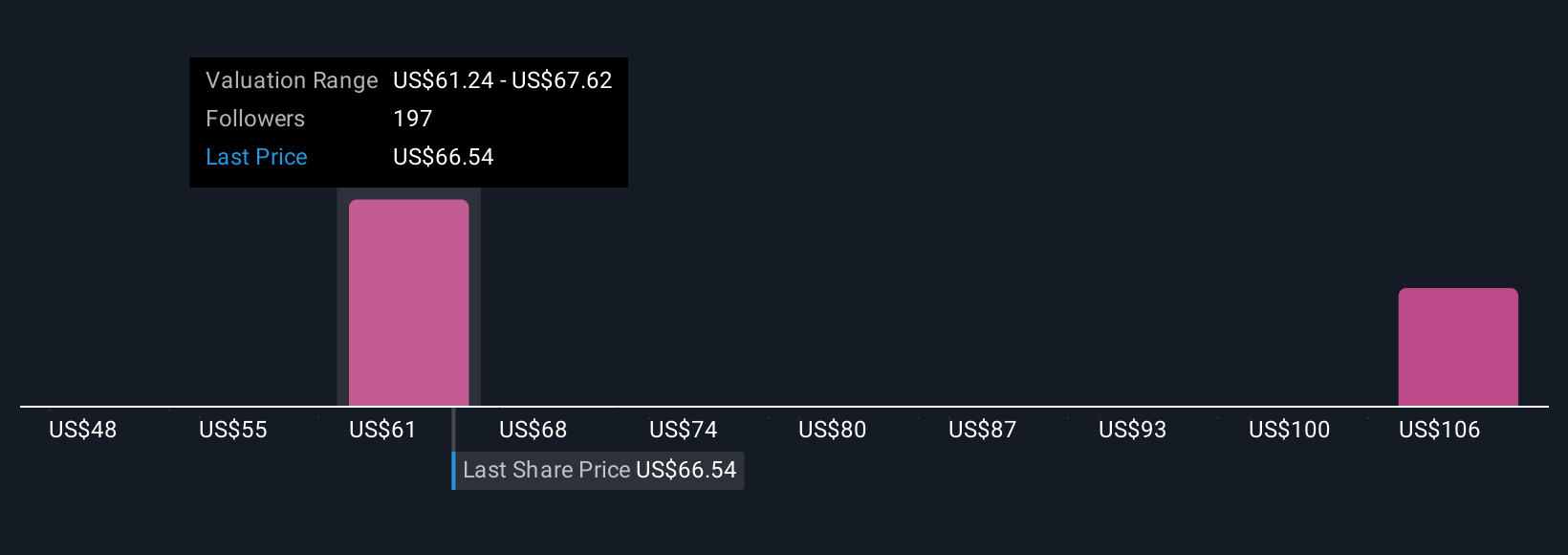

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、アルトリアグループの方向性に関するあなたの視点と、あなた自身の公正価値、収益、利益、マージンの予想を組み合わせた、企業に対するあなたの個人的な投資ストーリーのことです。ナラティブは、企業のストーリーを一連の財務予測とリンクさせ、それらを公正価値の見積もりに変えることで、より賢明な意思決定を支援します。

シンプリー・ウォールストリートでは、数百万人の投資家が見通しを作成、共有、改良するために利用しているコミュニティ・ページで、ナラティブを利用できます。これにより、誰でも簡単に自分の洞察を実行可能な投資判断に変換することができます。ご自身のNarrativeのFair Valueと現在の株価を比較することで、アルトリアが買いか、ホールドか、売りかをご自身の事業観に基づいて判断することができます。企業業績や主要ニュースなど新しい情報が出るたびに、Narrativeは自動的に更新されるため、あなたの予測と価値は常に最新の状況を反映します。

例えば、力強い配当成長と経営改善が続けば、アルトリアのフェアバリューは73ドルにもなると楽観的に見る投資家もいれば、規制や市場の逆風を警戒してフェアバリューを49ドルに近づける投資家もいます。

アルトリア・グループのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Altria Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MO

Advertisement