WKケロッグ(NYSE:KLG)の株価は、先月だけで26%上昇し、最近の勢いを維持している。 長期的な株主は、株価の回復に感謝するだろう。

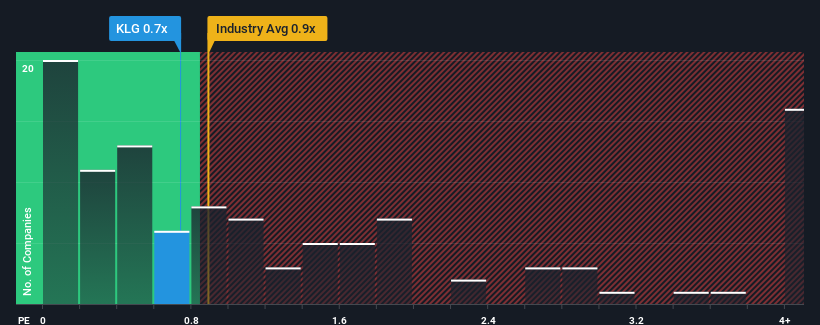

これだけ株価が急騰しても、WKケロッグのPER(株価純資産倍率)0.7倍は、PERの中央値が約0.9倍である米国の食品業界と比べると、かなり「中途半端」である。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

WKケロッグの業績推移

WKケロッグの売上高は、他の多くの企業よりも伸び悩んでいるため、最近の業績は芳しくない。 おそらく市場は、将来の収益が上向くことを期待しているため、P/Sが低下しないのだろう。 しかし、もしそうでないなら、投資家は株価を高く買いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、WKケロッグの無料 レポートをご覧ください。WKケロッグ社に収益成長はあるのか?

WKケロッグのようなP/Sレシオが妥当と見なされるには、企業が業界と同程度でなければならないという前提がある。

振り返ってみると、昨年は同社の収益に2.5%の利益をもたらした。 しかし結局のところ、前期の不振を覆すことはできず、売上高は過去3年間で合計3.6%縮小した。 というわけで、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を移すと、同社を担当する10人のアナリストの予測によれば、今後3年間の売上成長率は年率0.9%減となり、マイナス圏に突入する。 業界では年率2.8%の成長が予測されており、これは残念な結果だ。

この点を考慮すると、WKケロッグのP/Sが同業他社と拮抗しているのは意味がないと考える。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 P/Sがマイナス成長見通しに沿った水準まで低下すれば、これらの株主は将来的に失望を味わう可能性が高い。

キーポイント

WKケロッグは、堅調な株価上昇でP/Sを同業他社並みに戻し、人気を取り戻しつつあるようだ。売上高株価比率は、特定の業界では価値を測る尺度として劣ると議論されているが、強力な景況感指標となり得る。

WKケロッグのP/Sは、同業他社にとって突出したものではないが、減収予想からすると予想外だった。 この点を考慮すると、収益が減少しているため、よりポジティブなセンチメントが長く続くとは考えにくいため、現在のP/Sが正当化されるとは思えない。 収益見通しの悪さが物語っているのは、現在の株価水準が維持できない可能性があるということだ。

投資前に考慮すべき重要なリスク要因は他にもあり、我々はWKケロッグの注意すべき3つの警告サインを発見した。

WKKellogg Co.の事業の強さについて確信が持てない場合は、当社の対話型リストで、見逃したかもしれない他の企業の、堅実な事業基盤を持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、WK Kellogg Co が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.