ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、負債(これは通常倒産に関与する)が、企業のリスクを評価する際に非常に重要な要素であることを知っているようだ。 ハーシー・カンパニー(NYSE:HSY)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった場合のみである。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ハーシーの負債とは?

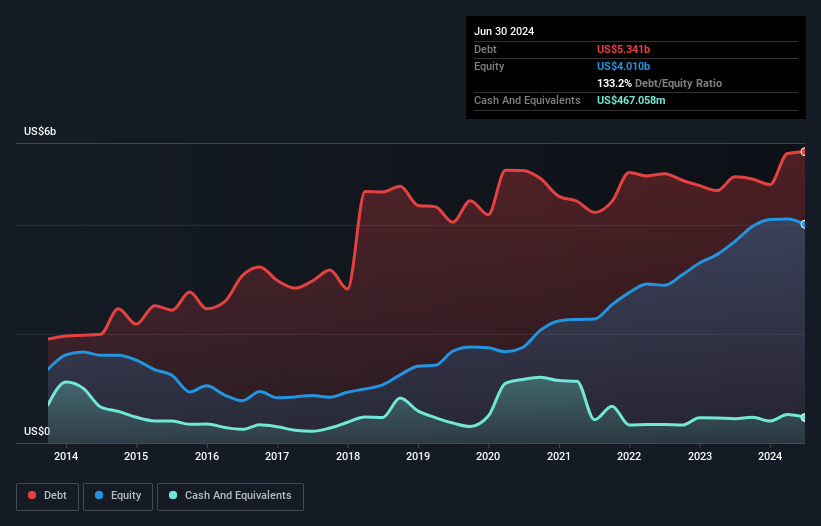

過去の数字は下の図をクリックしてご覧いただけますが、2024年6月現在、ハーシーの負債は53億4,000万米ドルで、1年前より48億8,000万米ドル増加しています。 しかし、4億6,710万米ドルの現金もあり、純負債は48億7,000万米ドルである。

ハーシーの負債について

最後に報告された貸借対照表によると、ハーシーの負債は12ヶ月以内に38.9億米ドル、12ヶ月以降に45.2億米ドルであった。 一方、現金は4億6,710万米ドル、1年以内に期限の到来する債権は8億4,640万米ドル相当である。 つまり、負債は現金と短期債権の合計を70億9,000万米ドル上回る。

公開されているハーシー株の価値は402億米ドルという非常に素晴らしいものであるため、このレベルの負債が大きな脅威となる可能性は低いと思われる。 とはいえ、ハーシーのバランスシートが悪い方向に変化しないよう、監視を続ける必要があるのは明らかだ。

企業の収益に対する負債を評価するため、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)を支払利息で割った数値(インタレストカバー)を算出する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する必要がある。

ハーシーのEBITDAに対する純負債の比率(1.6)は中程度であり、負債に関しては慎重であることを示している。 また、EBITが支払利息の16.3倍というのは、負債の負担が孔雀の羽のように軽いことを意味している。 幸いなことに、ハーシーは昨年、EBITを6.9%成長させたため、債務負担はさらに管理しやすくなった。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし、最終的には事業の将来の収益性が、ハーシーが長期的にバランスシートを強化できるかどうかを決定する。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関するこの無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、ハーシーはEBITの65%に相当する強力なフリーキャッシュフローを生み出しました。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

良いニュースは、ハーシーがEBITで支払利息をカバーする能力を実証したことである。 また、EBITからフリー・キャッシュ・フローへの転換も非常に心強い。 上記の様々な要因を考慮すると、ハーシーはかなり賢明な負債の使い方をしているように見える。 それは多少のリスクをもたらすが、株主へのリターンを高めることもできる。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし、すべての投資リスクがバランスシートにあるわけではなく、むしろそうではない。 そのため、 ハーシーについて我々が発見した 1つの警告サインに 注意する必要がある。

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、躊躇することなく、当社の純現金成長株の独占リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hershey が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.