バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家たちは、企業の危険性を評価する際に、倒産につきものの負債が非常に重要な要素であることを知っているようだ。 重要なのは、オートリー・グループAB(NASDAQ:OTLY)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

一般的に言えば、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できない場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

Oatly Groupの負債とは?

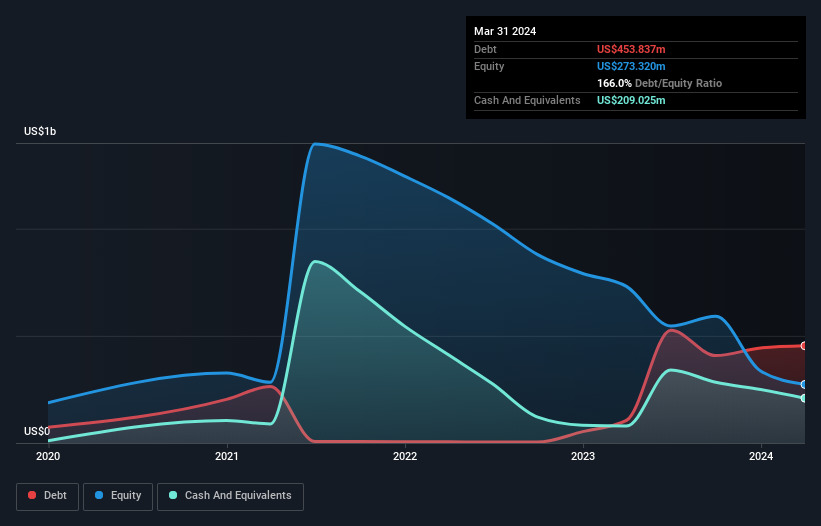

過去の数字は下の図をクリックしてご覧いただけますが、2024年3月現在、Oatly Groupの負債は4億5,380万米ドルで、1年間で1億5,050万米ドル増加しています。 しかし、現金は2億900万米ドルあり、純負債は2億4480万米ドルである。

オートリー・グループの貸借対照表の強さは?

最後に報告された貸借対照表によると、Oatly Groupの12ヶ月以内の支払期限は5億7,870万米ドル、12ヶ月超の支払期限は1億8,580万米ドルであった。 これを相殺するために、2億900万米ドルの現金と1億2,870万米ドルの12ヶ月以内に支払期限の到来する債権がある。 つまり、現金と12ヶ月以内の債権を合計した額よりも4億2,670万米ドル多い負債を抱えていることになる。

この赤字は時価総額5億6,670万米ドルに比してかなり大きいため、株主はオートリー・グループの負債使途を注視する必要がある。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、最終的には事業の将来の収益性が、Oatly Groupが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

昨年、Oatly GroupはEBITレベルでは黒字ではなかったが、売上高は4.7%増の7億8700万米ドルに成長した。 私たちは通常、不採算企業より速い成長を見たいものだが、人それぞれである。

禁酒

過去12ヶ月間、Oatly Groupは金利税引前利益(EBIT)で赤字を出した。 実際、EBITレベルでは2億200万米ドルの損失となった。 上記の負債と合わせて考えると、同社がこれほど多くの負債を抱えるべきであると確信することはできない。 率直に言って、バランスシートは時間と共に改善される可能性はあるものの、適合には程遠いと考える。 また、過去12ヶ月間に1億8,100万米ドルのフリー・キャッシュ・フローを流出させていることも警戒すべき点である。 つまり、この銘柄は非常にリスキーだと考えている。 負債を分析する場合、バランスシートが重視されるのは明らかである。 しかし、投資リスクのすべてが貸借対照表にあるわけではなく、むしろそうでないこともある。 Oatly Groupは 、 当社の投資分析で1つの警告サインを示して いることに注意してください, あなたは知っておくべき...

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oatly Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.