Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 クラフト・ハインツ・カンパニー(NASDAQ:KHC)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両方を一緒に検討します。

クラフト・ハインツの負債とは?

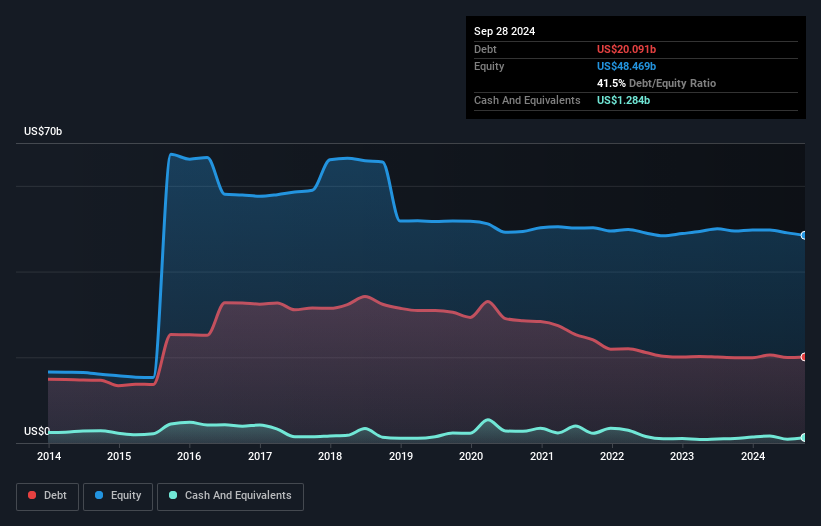

下のチャート(クリックすると詳細が表示されます)を見ると、クラフト・ハインツは2024年9月に201億米ドルの負債を抱えていることがわかります。 しかし、12.8億米ドルの現金もあり、純負債は188億米ドルである。

クラフト・ハインツのバランスシートの強さは?

最新の貸借対照表データを拡大すると、クラフト・ハインツには12ヶ月以内に期限の到来する負債が77億3,000万米ドル、それ以降に期限の到来する負債が324億米ドルあることがわかる。 これに対して、12億8,000万米ドルの現金と21億8,000万米ドルの12ヶ月以内に支払期限の到来する債権がある。 つまり、負債総額は現金と短期債権を合わせて366億米ドルとなる。

この赤字は、382億米ドルという非常に大きな時価総額に比して相当なものであるため、株主はクラフト・ハインツの負債の使途を注視する必要があることを示唆している。 このことは、同社が貸借対照表の補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れていることです。

クラフト・ハインツのEBITDAに対する有利子負債の比率は2.9であり、EBITは支払利息を6.4倍カバーしている。 これを総合すると、負債水準が上昇することは避けたいが、現在のレバレッジを処理することは可能であると考えられる。 重要なのは、クラフト・ハインツのEBITが過去12ヶ月間ほぼ横ばいだったことだ。 理想的なのは、収益の伸びを加速させることで負債の負担を軽減できることだ。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、クラフト・ハインツが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックしてみてください。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、クラフト・ハインツはEBITの56%に相当する強力なフリー・キャッシュ・フローを生み出した。 このコールド・ハード・キャッシュは、同社が望むときに負債を減らすことができることを意味する。

当社の見解

クラフト・ハインツの負債総額は、この分析では実質的にマイナスであったが、我々が考慮した他の要因では、かなり良い方向に働いた。 例えば、EBITからフリー・キャッシュフローへの変換は比較的強力である。 検討したすべての要因を考慮すると、クラフト・ハインツは負債を利用することである程度のリスクを取っているように思われる。 負債がリターンを押し上げる可能性はあるが、同社は現在十分なレバレッジを有していると考える。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、クラフト・ハインツには 4つの警告サインが ある。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネット・キャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kraft Heinz が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KHC

Advertisement