Advertisement

- クラフト・ハインツは、静かなミスプライスの定番商品なのか、それとも見え隠れするバリュートラップなのか。この内訳は、今日の株価が長期投資家にとって理にかなっているかどうかを判断するのに役立つだろう。

- 年初来で18.7%、過去1年で14.2%下落しているにもかかわらず、クラフト・ハインツは過去1カ月で3.6%の小幅な上昇を見せており、厳しい状況が続いた後のセンチメントが安定し始めている可能性を示唆している。

- 最近のヘッドラインは、クラフト・ハインツがポートフォリオを再構築し、より利益率の高いブランド製品に傾注していることに注目している。このような動きは、四半期ごとのノイズよりも長期的な価値にとって重要であることが多い。同時に、債務削減と規律ある資本配分に注力する経営陣は、高金利環境下でのバランスシート・リスクを懸念する一部の投資家を安心させている。

- 当社のフレームワークでは、クラフト・ハインツの割安度チェックは6点満点中4点である。これは、「潜在的に興味深い」バケツにしっかりと位置づけられ、記事の最後に公正価値についてさらに強力な考え方に戻る前に、次に取り上げる様々な評価レンズを掘り下げる価値がある。

クラフト・ハインツの過去1年間のリターンが-14.2%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:クラフト・ハインツの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、クラフト・ハインツの将来キャッシュフロー予測を今日まで割り引き、その事業がドルベースで現在どの程度の価値があるかを推定することを目的としています。

クラフト・ハインツは、過去12ヶ月間に約35億ドルのフリーキャッシュフローを生み出しました。アナリストの予測にシンプリー・ウォールStの推定を加えると、フリー・キャッシュ・フローは今後10年間で徐々に増加し、2035年には約40億ドルに達し、2026年には約32億ドル、2028年には約33億ドルとなる。このモデルは、近い将来のキャッシュフローに高いウェイトを置き、さらに先の成長前提を先細りにするものである。

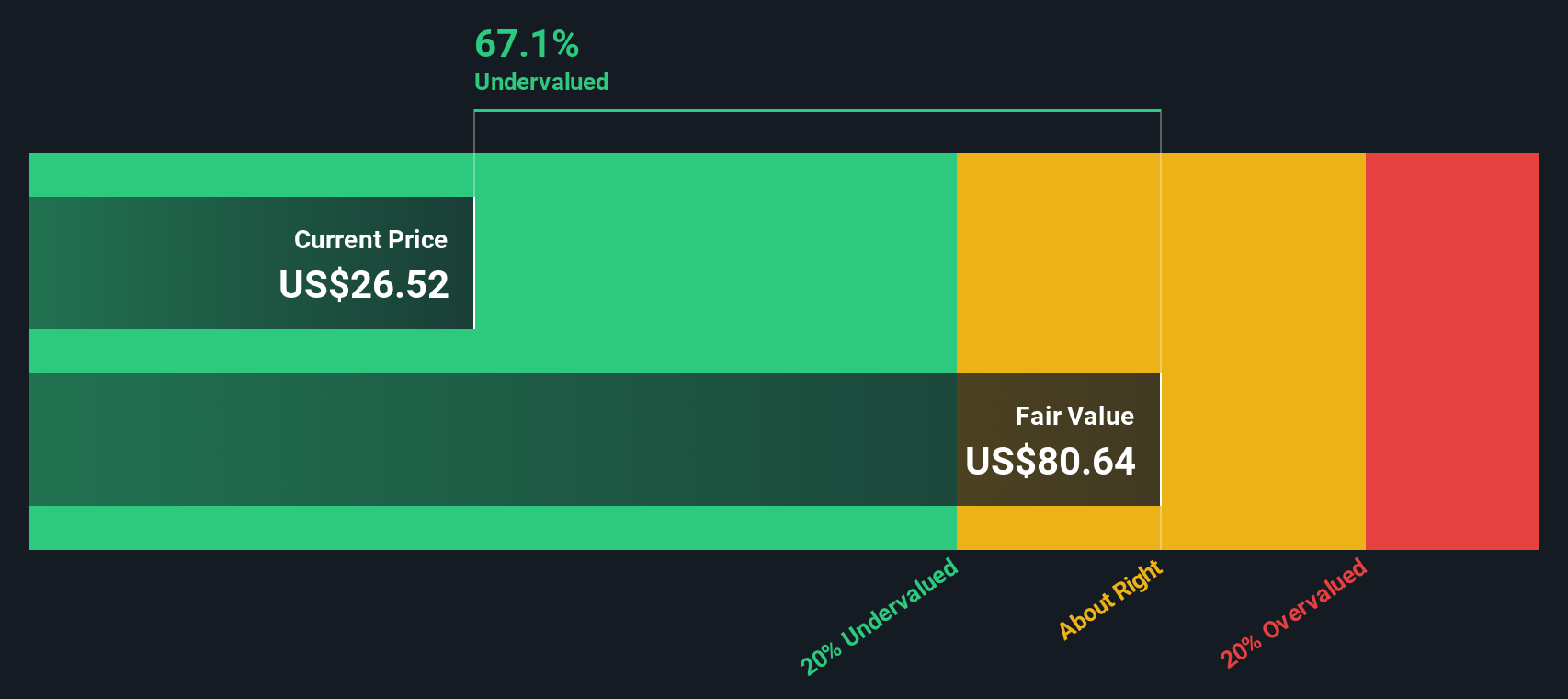

このモデルに基づき、本源的価値は1株当たり約68.79ドルと推定される。DCFによると、クラフト・ハインツはこの価値に対して63.6%のディスカウントで取引されており、キャッシュフローベースでは株価は著しく過小評価されているようだ。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、クラフト・ハインツは63.6%割安である。あなたのウォッチリストや ポートフォ リオでこれを追跡するか、キャッシュフローに基づく割安株917銘柄を発見してください。

クラフト・ハインツのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

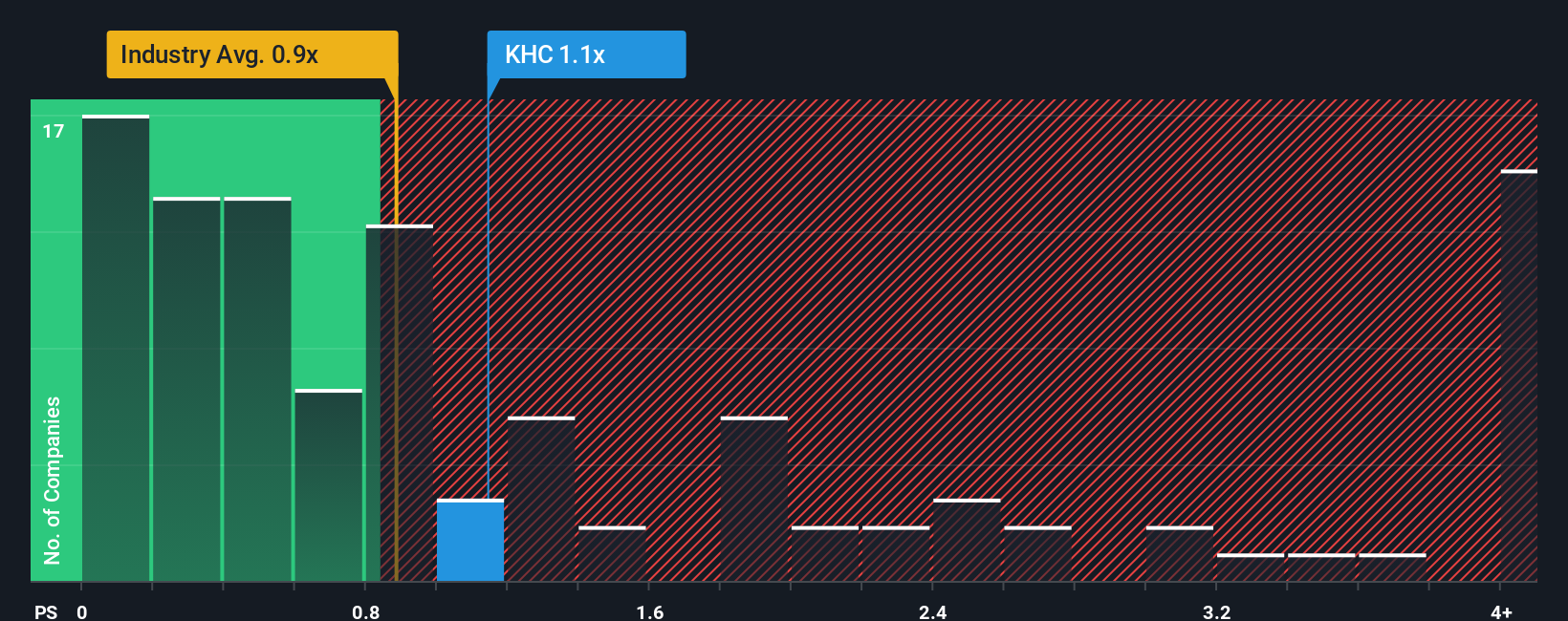

アプローチ 2: クラフト・ハインツの価格対売上高

クラフト・ハインツのような成熟した収益性の高い消費財企業にとって、売上高株価倍率は価値を判断する有用な方法です。投資家は通常、より力強い成長が期待でき、リスクが低いと判断した場合には売上高倍率を高くし、成長が緩やかであったり、見通しが不透明な場合には倍率を低くする。

クラフト・ハインツは現在、売上高株価倍率約1.18倍で取引されている。これは食品業界平均の約0.75倍を上回っ ているが、同業他社平均の約1.78倍を下回っており、市場が同業他社に比 べて中位のバリュエーションをつけていることを示唆している。シンプリー・ウォールスタ ンドが独自に算出したクラフト・ハインツのフェア・レシオは1.39倍で、成長プロフ ァイル、利益率、企業規模、リスク特性から投資家が妥当と考える価格を反映している。

フェア・レシオは、単純な倍率の比較ではなく、こうしたファンダメンタルズを明示的に織り込んでいるため、単純な同業他社比較や業界比較よりも、より目的に合ったベンチマークを提供する。現在の1.18倍はフェア・レシオの1.39倍を下回っており、売上高倍率ベースでは株価はやや割安に見える。

結果割安

PSレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

あなたの意思決定をアップグレード:クラフト・ハインツの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。クラフト・ハインツの将来に対するあなたの見方を具体的な予測や公正価値につなげる簡単な方法、ナラティブをご紹介しましょう。Simply Wall Stのコミュニティ・ページでは、事業のストーリーを概説し、将来の収益、利益、マージンの仮定を差し込むことができます。これにより、フェアバリューと現在の株価を比較し、クラフト・ハインツが買いか、ホールドか、売りかを判断することができます。また、新興市場の成長やブランドの再投資に傾倒した強気な見方から、弱い中核市場や執行リスク、目標株価の引き下げに焦点を当てた慎重な見通しまで、他の投資家のナラティブの違いを見ることもできます。

クラフト・ハインツのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人の意見をご覧ください!

シンプリーウォールストリートによるこの記事は一般的なものです。弊社は、偏りのない方法論に基づき、過去のデータとアナリストの予測のみに基づいた解説を提供しており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kraft Heinz が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KHC

Advertisement