デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 重要なのは、フレッシュペット社(NASDAQ:FRPT)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できなければ、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、企業は債権者に返済できなければ倒産してしまう。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、多くの企業が成長資金を得るために負債を利用しているが、その場合、マイナスの影響はない。 負債レベルを検討する際には、まず現金と負債レベルの両方を一緒に検討する。

フレッシュペットの純負債は?

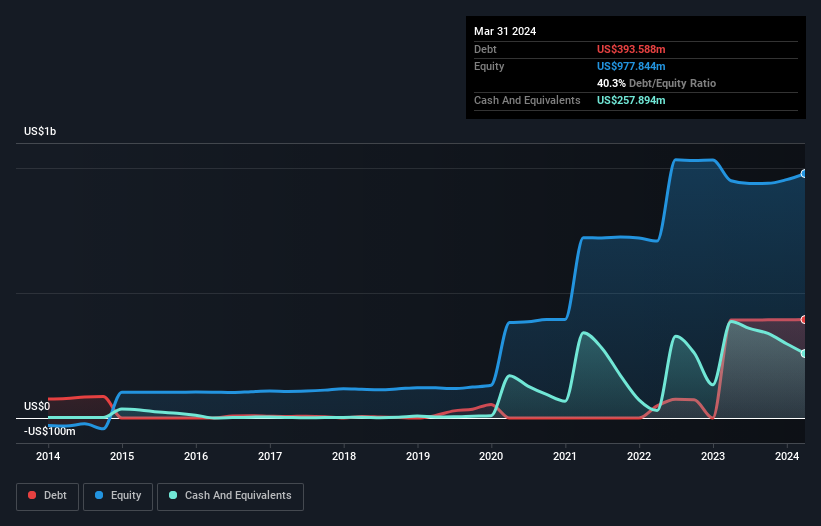

下記の通り、2024年3月現在、フレッシュペットの負債は3億9,360万米ドルで、前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 しかし、2億5,790万米ドルの現金準備金があるため、純負債は約1億3,570万米ドルと少ない。

フレッシュペットのバランスシートの健全性は?

最新の貸借対照表データによると、フレッシュペットの1年以内の返済期限は8,190万米ドル、それ以降の返済期限は4億2,080万米ドルである。 これを相殺するために、2億5,790万米ドルの現金と12ヶ月以内に支払期限の到来する6,850万米ドルの債権がある。 つまり、負債総額は現金と短期債権の合計より1億7,630万米ドル多い。

フレッシュペットの時価総額が62億7,000万米ドルであることを考えると、これらの負債が大きな脅威となるとは考えにくい。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めする。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定している。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

フレッシュペットのEBITDA純有利子負債比率(2.2)は中程度で、負債に関しては慎重であることを示している。 また、1,000倍という高い利子カバー率も、さらに安心感を高めている。 注目すべきは、フレッシュペットが昨年はEBITレベルで損失を出したが、直近1年間では38万9,000米ドルの黒字に改善したことだ。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、フレッシュペットが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

というのも、企業は紙の利益では負債を支払えないからである。 つまり、金利・税引前利益(EBIT)のうち、フリー・キャッシュ・フローがどれだけ裏付けされているかをチェックする価値がある。 昨年、フレッシュペットは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

フレッシュペットのEBITからフリー・キャッシュフローへの換算は、今回の分析では実質的にマイナスであった。 特に、金利カバー率には目を見張るものがある。 これらのデータを見る限り、フレッシュペットの負債水準には少々慎重にならざるを得ない。 負債が株主資本利益率を向上させることは認めるが、負債が増加しないよう、株主は負債水準を注視することをお勧めする。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、 フレッシュペットの注意すべき兆候を1つ 挙げてみた。

もちろん、もしあなたが負債の負担なく株式を購入することを好むタイプの投資家であれば、躊躇することなく、当社の純現金成長株の独占リストを今すぐご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Freshpet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.