Advertisement

- エクソンモービルはまだお買い得なのか、それとも割高になりつつあるのか。エクソンモービルの実際の価値に注目する投資家が増えている今、それはあなただけではない。

- エクソンモービルの株価は先週2.4%下落し、先月は1.2%下落したが、年初来では6.7%上昇し、5年間で250.8%上昇した。

- 最近のヘッドラインでは、エクソン・モービルの首脳陣の交代とエネルギー転換イニシアティブの重要な動きが、興奮と不安の両方を浮き彫りにし、同社をニュースで取り上げ続けていることを示唆している。原油価格と再生可能エネルギーをめぐる業界の継続的な議論は、明らかに投資家心理と短期的な価格変動に影響を及ぼしている。

- バリュエーションに関しては、エクソンモービルは割安度チェックで6点満点中4点と、堅実ではあるが完璧ではない。次に、これらのバリュエーション手法がエクソンモービルについて何を物語っているのか、そしてエクソンモービルの真の価値を測るさらに賢い方法について説明しよう。

エクソンモービルは昨年、0.9%のリターンを達成した。他の石油・ガス業界との比較を見てみよう。

アプローチ1:エクソンモービルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことによって企業の価値を推定します。このアプローチは、事業が長期的に生み出すと予想されるキャッシュの額に着目し、株式の基礎的価値を評価するために広く用いられている。

エクソンモービルの場合、アナリストは同社の直近1年間のフリー・キャッシュフローを281億ドルと見積もっている。今後の予測では、キャッシュフローは着実に増加し、2029年までに447億ドルに増加すると予想されている。アナリストのカバレッジは約5年先までだが、シンプリー・ウォール・ストリートは、投資家に同社の収益力を長期的に実感してもらうため、さらなる予測を外挿している。

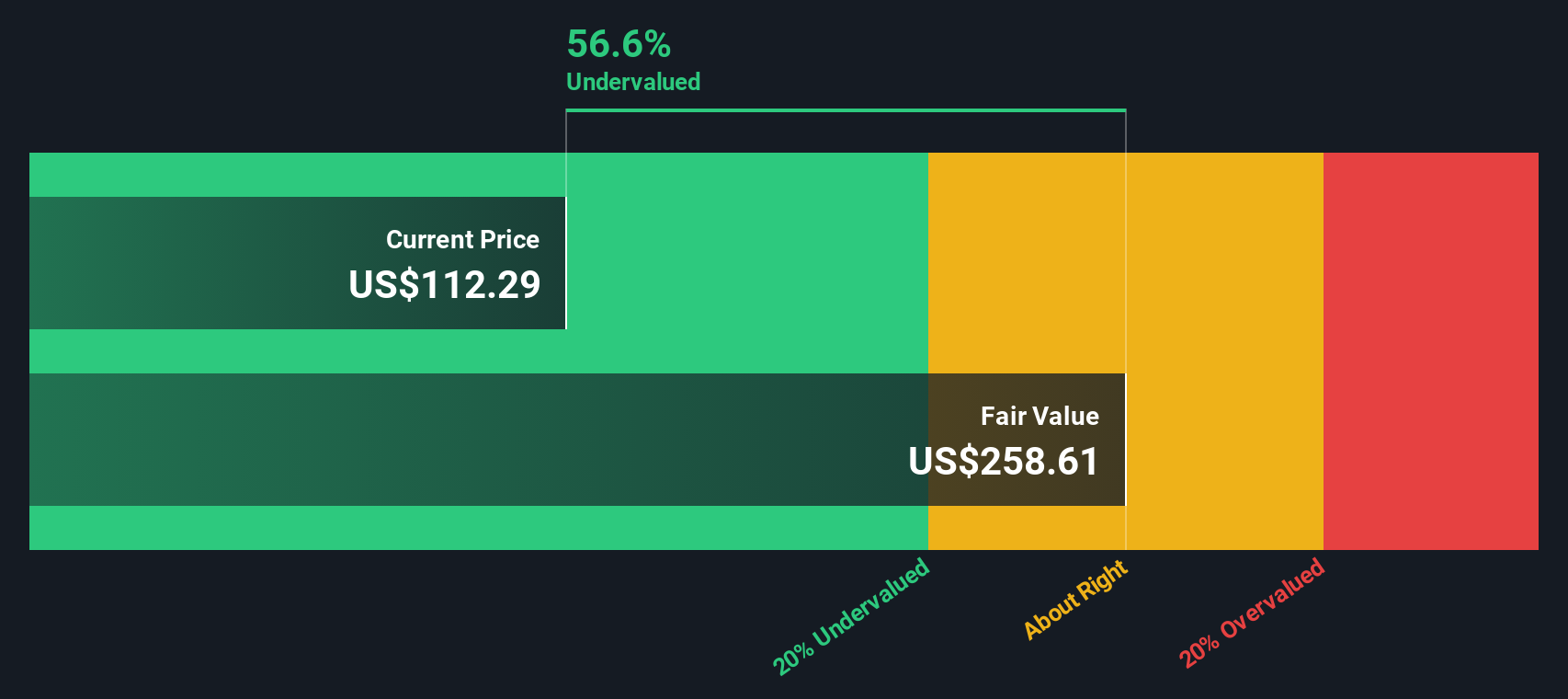

これらすべてのキャッシュフローを適切に割り引いた上で、DCFモデルは一株当たり285.39ドルの本源的価値を示唆している。現在の株価と比較すると、この株価は算出された公正価値に対して59.9%のディスカウントで取引されていることになり、バリュー投資家にとっては大幅なアップサイドの可能性がある。

結果割安

当社のDCF(ディスカウンテッド・キャッシュフロー)分析では、エクソン モービルは59.9%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株924銘柄をさらにご覧ください。

エクソン モービルのフェアバリューの算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:エクソンモービルの株価収益率(PEレシオ)

株価収益率(PEレシオ)は、エクソン モービルのような確立された高収益企業にとって人気の高い評価指標です。特に、毎年堅調な利益を上げている場合、同じ業界内や市場全体で企業を比較することが容易になります。

何をもって「普通」または「公正」なPEレシオとするかは、必ずしも一筋縄ではいかない。企業の将来の成長見通し、リスクプロファイル、さらには広範な市場センチメントなどの要素はすべて、投資家が妥当と考えるものに影響を与えます。要するに、成長が速い企業やリスクの低い企業は高いPEレシオを正当化する傾向があり、成長が鈍化している企業や不確実性の高い企業は低い倍率で取引されることが多い。

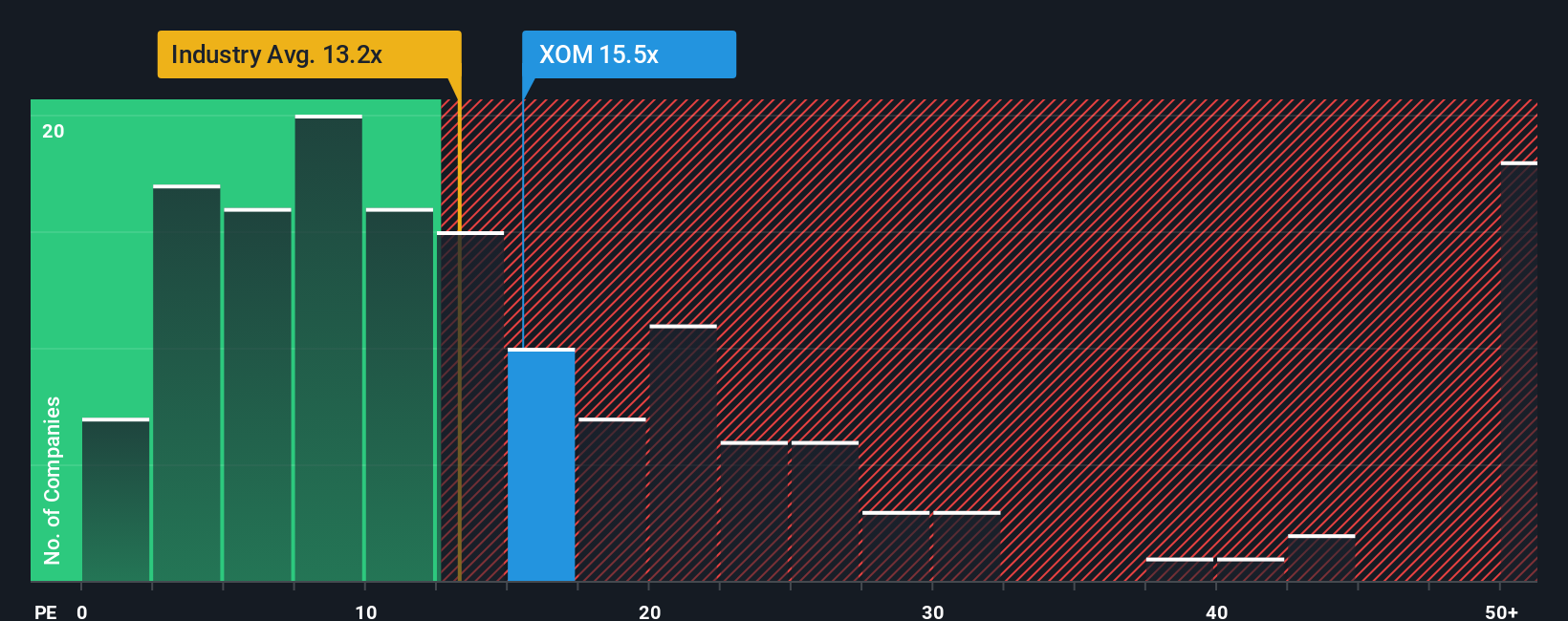

現在、エクソンモービルのPEレシオは16.1倍である。石油・ガス業界平均の13.1倍、同業他社平均の23.5倍と比較すると、エクソンは業界標準と最も近い競合他社の中間の評価を受けているようだ。

しかし、Simply Wall Stの「フェア・レシオ」は別の比較を提供する。この独自の指標は、エクソン モービルの成長期待、利益率、業界特性、リスク、時価総額の独自のブレンドを考慮することで、エクソン モービルのPEレシオがどうあるべきかを計算します。エクソンのフェア・レシオは22.7倍。これは、これらの調整された要因に基づき、エクソンの現在の評価は、その公正価値を下回って取引されているように見えることを意味します。

エクソン モービルの実際のPEレシオはフェア・レシオを大幅に下回っているため、これは業界平均と歩調を合わせるだけでなく、潜在的な過小評価の可能性を示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1435社をご覧ください。

意思決定をアップグレード:エクソンモービルの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法があることを述べました。そこで、投資家が企業の将来について自分自身の視点をコントロールできるようにする直感的なアプローチ、ナラティブをご紹介しましょう。

ナラティブとは、エクソンモービルをめぐるストーリー、または視点を構築するもので、事業の方向性、成長予測、そして株価の真の価値についてあなたが考えることをまとめたものです。静的な数字だけに頼るのではなく、会社の戦略や業界の背景を財務予測につなげ、さらにあなた自身の公正価値の結果につなげることができるのです。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、エクソンを経営効率に支えられたバリュー・プレイと見るか、インフレ、原油価格の変動、エネルギー転換のトレンドによる重大なリスクに直面する銘柄と見るか、それぞれの見通しを共有するためにナラティブを使用しています。企業ニュースや業績などの新しい情報が入ると、ナラティブはダイナミックに更新されるため、投資家の投資観は常に最新かつ適切なものに保たれます。

このアプローチは、ユーザーが自分の公正価値の見積もりと市場価格を比較し、自分のストーリーが他の投資家とどのように一致しているかを確認することで、買い時か売り時かを素早く判断するのに役立ちます。例えば、エクソン・モービルの最近のストーリーは、ガイアナの成長による大幅な上昇を主張する強気なフェアバリュー174ドル/株から、インフレとエネルギー移行リスクへの懸念を反映した、より慎重な95ドル/株まで幅広い。

エクソンモービルにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Exxon Mobil が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:XOM

Advertisement