Advertisement

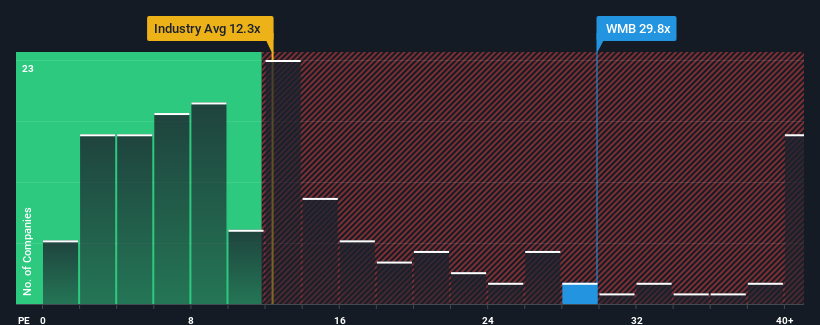

米国の企業の半数近くが株価収益率(PER)17倍を下回っている中、ウィリアムズ・カンパニーズ(NYSE:WMB)のPER29.8倍は、完全に避けるべき銘柄と言えるかもしれない。 とはいえ、PERを額面通りに受け取るのは賢明ではない。

ウィリアムズ・カンパニーは、平均してある程度の成長を遂げている他の企業と比べて、収益の減少が見劣りするため、最近の追跡調査はうまくいっていない。 気難しい業績が大幅に回復すると多くの人が予想しているため、PERの暴落を防いでいるのかもしれない。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

ウィリアムズ・カンパニーズの成長動向は?

ウィリアムズ・カンパニーズのようなPERが妥当とみなされるためには、企業が市場をはるかに上回る必要があるという前提が内在しています。

昨年度の業績を振り返ってみると、同社の利益は32%も減少している。 それでもEPSは、過去12ヶ月間とは関係なく、3年前と比較して46%増加した。 紆余曲折はあったが、それでも最近の利益成長は同社にとって十分すぎるほどだったと言えるだろう。

将来に目を移すと、同社を担当する10人のアナリストの予想では、今後3年間は毎年12%の増益が見込まれている。 市場が年率11%の成長を予測する中、同社はそれに匹敵する業績を上げると位置づけられている。

このような情報から、ウィリアムズ・カンパニーズが市場と比べて高いPERで取引されていることは興味深い。 ほとんどの投資家は、かなり平均的な成長予想を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、PERが成長見通しに沿った水準まで低下した場合、失望を味わうことになるかもしれない。

ウィリアムズ・カンパニーのPERから何を学ぶか?

株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにあると言える。

ウィリアムズ・カンパニーのアナリスト予想を検証した結果、市場にマッチした業績見通しは、我々が予想したほど高いPERに影響を与えていないことが分かった。 市場並みの成長を伴う平均的な業績見通しが示された場合、株価が下落し、高PERが低下するリスクがあると考えられる。 このような状況が改善されない限り、この株価を妥当と考えるのは難しい。

また、ウィリアムズ・カンパニーの注意すべき4つの兆候(2つは無視できない!)を見つけたことも注目に値する。

PERにご興味がおありでしたら、力強い収益成長と低PERを誇る他の企業の 無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Williams Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:WMB

Advertisement