Advertisement

- オクシデンタル・ペトロリアムが今、本当にお買い得なのかどうか、気になりませんか?多くの投資家が、現在の株価が事業の真の価値を反映しているかどうか疑問に思っているからだ。

- 過去1年間で19.7%下落し、今年に入ってからも19.1%下落した後、特に投資家の記憶に大きく残っている276.1%の5年間の上昇の後、株価の動きは頭角を現している。

- 最近、オクシデンタルは炭素回収への多額の投資とパーミアン盆地での事業拡大をめぐるニュースで注目を集めている。これら2つの要因が、同社の将来の成長とリスクプロファイルに対する憶測を煽っている。エネルギー業界における活動の活発化と、オクシデンタルの気候変動戦略における注目を集める取り組みが、最近の価格変動に新たな背景を加えている。

- オクシデンタルのバリュエーション・スケールは、6段階中4段階である。次に、様々なバリュエーション・アプローチを用いて、このスコアの根拠を分解する。記事の最後には、オクシデンタル・ペトロの本当の価値を評価する、より良い方法を紹介する。

オクシデンタル・ペトロリアムの過去1年間のリターン-19.7%が、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:オクシデンタル・ペトロリアムの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その金額を現在価値に割り戻して企業価値を推定する。このアプローチは、投資家が、予想される財務実績に基づき、その事業が現在、真にどの程度の価値があるかを測るのに役立つ。

オクシデンタル・ペトロリアムの場合、現在のフリーキャッシュフローは約56億ドルである。アナリストの予測によると、年間フリーキャッシュフローは今後数年間で減少する可能性があり、2029年の予測では約32億ドルとなっている。注目すべきは、アナリストが5年先までの詳細な予測を提供していることである。さらに、10年後の見通しを完成させるために、さらなる見積もりが外挿される。

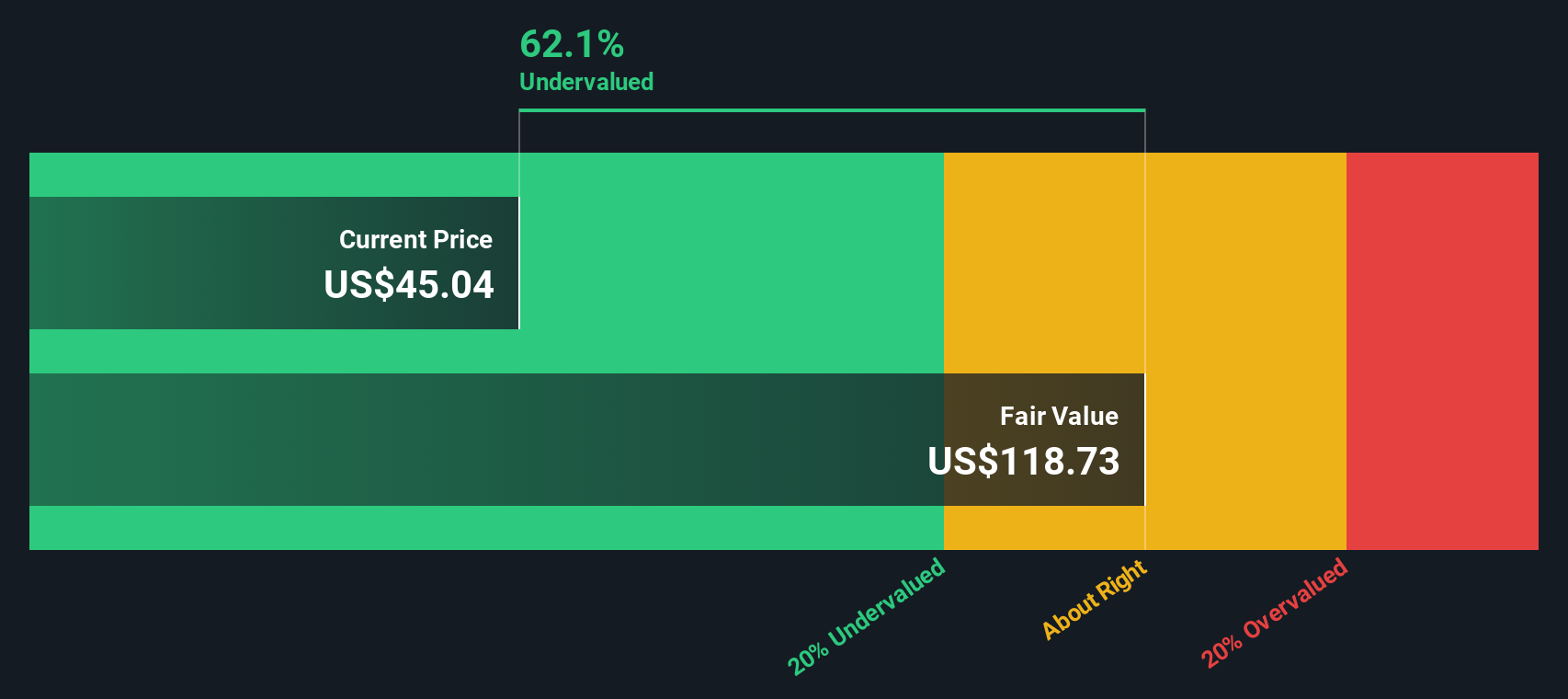

DCFモデルによると、オクシデンタル・ペトロリアムの本源的価値は1株当たり66.06ドルである。現在の市場価格と比較すると、この評価額は株価が39.0%のディスカウントで取引されていることを示している。これは、現在の株価が著しく割安であることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、Occidental Petroleumは39.0%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく861以上の割安株を発見してください。

オクシデンタル・ペトロリアムの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

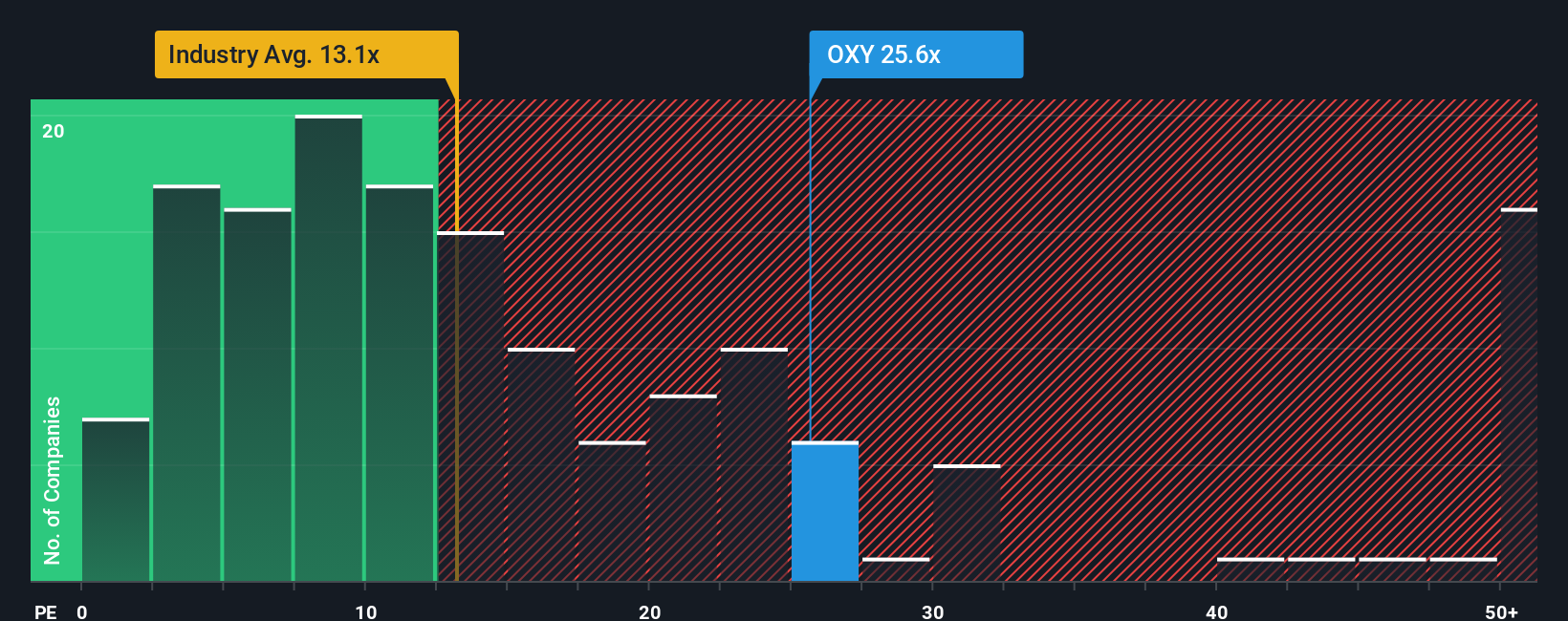

アプローチ2: オクシデンタル・ペトロリアムの株価と利益の比較

株価収益率(PE)は、オクシデンタル・ペトロリアムのような収益性の高い企業に特に適した、広く使用されている評価指標です。この指標は、投資家が1ドルの利益に対していくら支払っているかを評価するシンプルな方法を提供し、異なる事業やセクター間の比較を容易にします。

成長期待とリスクは、株式のPEレシオを「正常」または「公正」と判断する上で重要な役割を果たします。成長が見込まれる企業やリスクが低いと思われる企業は、通常より高いPEで取引され、成長が遅れている企業やリスクが高い企業は、低い倍率で取引されることが多い。

オクシデンタル・ペトロリアムは現在22.9倍のPEレシオで取引されており、石油・ガス業界平均の13.4倍を上回っているが、同業他社平均の24.8倍をわずかに下回っている。しかし、業界や同業他社との比較にとどまらず、Simply Wall Stは、オクシデンタルの18.8倍で計算された独自の「フェア・レシオ」指標を提供している。フェア・レシオは、予想される利益成長、利益率、業界の状況、時価総額、独自のリスクなど、企業固有の要因を反映しており、単純な同業他社やセクター平均よりも、より個別化されたベンチマークを提供します。

すべての企業が同じ市場力学や将来見通しに直面しているわけではないため、業界平均や同業他社比較のみに頼ることは誤解を招く可能性があります。フェア・レシオは、関連する企業やセクターの詳細をすべて考慮することで、オクシデンタルの状況を考慮した上で、オクシデンタルがどの程度の価格で取引されるのが妥当かをより的確に示すものです。

オクシデンタルの実際のPEレシオ(22.9倍)は、フェア・レシオ(18.8倍)を0.10倍以上上回っているため、オクシデンタルの株式は、そのファンダメンタルズから予想される水準に比べて割高な水準で取引されているように見える。

結果割高

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

あなたの意思決定をアップグレード:オクシデンタル・ペトロリアムの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。

ナラティブとは、成長ドライバー、リスク、主要な取り組みなど、企業の将来についてあなたが信じていることと、収益、利益、マージン、適正価格の予測など、企業価値の背景にある数字とを結びつける、あなただけの物語です。

このアプローチでは、オクシデンタル・ペトロリアムのような企業が成功する(または成功しない)と予想する理由を明確にし、その視点を具体的な財務予測と結びつけることで、単純な指標を超えることができます。その結果、最終的にあなたの見通しに基づいた公正価値の見積もりが可能となる。

ナラティブは、Simply Wall Stのコミュニティ・ページで利用できる簡単でインタラクティブなツールです。モデリングやスプレッドシートは不要で、何百万人もの投資家がダイナミックな意思決定にアクセスできる。

公正価値と現在の価格との乖離を追跡することで、売買のタイミングを知ることができます。ナラティブは、新しいニュースや決算報告、企業イベントが発生すると自動的に更新されるため、ナラティブが古くなることはありません。

例えば、あるオクシデンタル・ペトロリアムのシナリオでは、炭素回収とマージン拡大に対する高い確信が反映され、1株当たりのフェアバリューが64ドル近くになるかもしれない。一方、石油依存と負債に慎重なオクシデンタル・ペトロリアムは、1株当たりの公正価値を40ドルに近づけるかもしれない。

どのような視点であれ、ナラティブは、ストーリー、予測、フェアバリューを一カ所にまとめることで、明確で自信に満ちた投資を支援する。

オクシデンタル・ペトロリアムのストーリーにはまだ続きがあるとお考えですか?コミュニティにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Occidental Petroleum が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:OXY

Advertisement