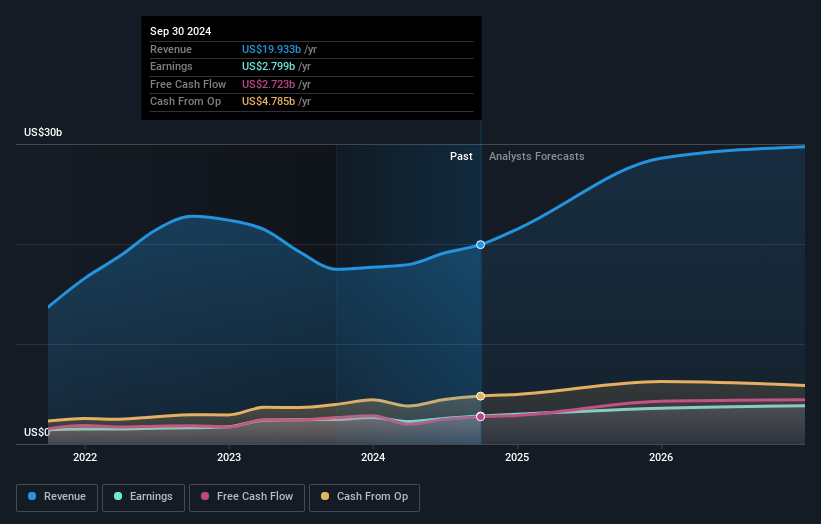

ご存知の通り、ONEOK社(NYSE:OKE)は先週、最新の四半期決算を発表した。 収益、利益ともにアナリストの予測を大きく下回り、全体的に低調な結果となったようだ。売上高は50億米ドルで19%未達、法定一株利益は1.18米ドルで4.2%未達だった。 これは投資家にとって重要な時期である。というのも、投資家は決算報告書で企業の業績を追跡し、専門家が来年についてどのような予測をしているかを見て、事業に対する期待に変化があったかどうかを確認できるからである。 このことを念頭に、アナリストが来年に何を期待しているかを見るために、最新の法定予測を集めました。

最新決算後、ONEOKを担当するアナリスト8名は、2025年の収益を286億米ドルと予測している。達成された場合、これは過去12ヶ月と比較して43%の大幅な収益改善を反映する。 一株当たり法定利益は28%増の6.14米ドルと予測されている。 しかし、今回の決算が発表される前、アナリストは2025年の売上高を287億米ドル、一株当たり利益(EPS)を6.10米ドルと予想していた。 コンセンサス・アナリストは、予想に大きな変更がないことから、今回の決算でこの事業に対する見方を変えるようなものはないと見ているようだ。

コンセンサス目標株価が99.08米ドルとほぼ横ばいであることも驚きではない。 また、アナリストの予想レンジを見て、異常値の意見が平均値とどの程度違うかを評価するのも有益だろう。 現在、最も強気なアナリストはONEOKを1株当たり112米ドルと評価し、最も弱気なアナリストは81.00米ドルと評価している。 同銘柄には確かに異なる見方があるが、予想の幅は、予断を許さない状況であることを意味するほど広くはない、と当社は見ている。

大局的に見れば、これらの予測を理解する方法のひとつは、過去の実績や業界の成長予測との比較を見ることである。 最新の予測から、ONEOKの成長率が大幅に加速すると予想されることは明らかで、2025年末までの予想年率33%の売上成長率は、過去5年間の過去の成長率(年率17%)よりも明らかに速い。 同業他社が年率3.0%の増収を予測しているのと比較してみよう。 収益の予測加速を考慮すると、ONEOKが同業他社よりもはるかに速い成長が見込まれることは明らかだ。

結論

最も重要なことは、アナリストがONEOKの業績は前回の一株当たり利益予想通りであることを再確認しており、センチメントに大きな変化がないことである。 嬉しいことに、売上高予想にも大きな変更はなく、業界全体を上回る成長が見込まれている。 コンセンサス目標株価に実質的な変更はなく、これは事業の本質的な価値が最新の予想で大きな変化を受けなかったことを示唆している。

この点を考慮すると、我々はONEOKについて早急に結論を出すことはないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 私たちは、2026年までのONEOKの予測を持っており、あなたはここで私たちのプラットフォーム上でそれらを無料で見ることができます。

私たちは、あまりパレードに雨を降らせたくはありませんが、私たちはまた、あなたが注意する必要があるONEOKの2つの警告サイン(1つは潜在的に深刻です!)を見つけました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ONEOK が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容についてご心配ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.