Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債が多すぎると会社が沈む可能性があるからだ。 他の多くの企業と同様、シェニエール・エナジー社(NYSE:LNG)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

当社の無料株式レポートには、投資家がCheniere Energyに投資する前に注意すべき4つの警告サインが含まれています。今すぐ無料で読む借金はいつ危険か?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行することができない場合に、ビジネスにとって危険となります。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させることである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

Cheniere Energyの負債とは?

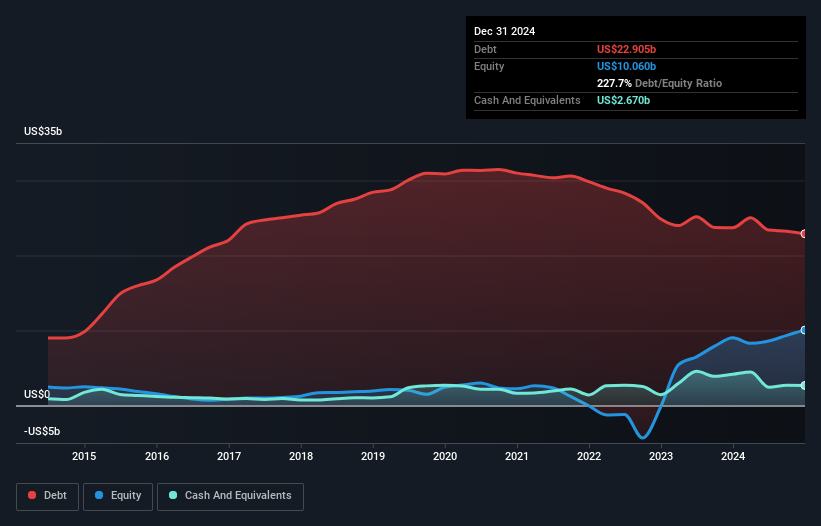

下記の通り、2024年12月時点のCheniere Energyの負債は229億米ドルで、前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 しかし、現金は26.7億米ドルあり、純負債は202億米ドルである。

Cheniere Energyのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、Cheniere Energyは12ヶ月以内に44億4,000万米ドルの負債、それ以降に294億米ドルの負債を抱えることがわかる。 一方、現金は26億7,000万米ドル、1年以内に期限が到来する債権は7億3,300万米ドル相当である。 つまり、負債は現金と短期債権の合計を304億米ドル上回る。

シェニエール・エナジーは518億米ドルという巨額の資産を持っているため、必要であればバランスシートを補強するのに十分な資本を調達することができるだろうから、この赤字はそれほど悪くはない。 しかし、シェニエール・エナジーが希薄化することなく負債を管理できるかどうか、我々は間違いなく精査しなければならないことは明らかだ。

当社では、利益に対する負債水準を知るために、主に2つの比率を用いている。1つ目は純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったもので、2つ目はEBIT(利払い・税引き前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このように、債務の絶対額と支払金利の両方を考慮する。

Cheniere EnergyのEBITDAに対する純負債は2.8で、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 しかし、インタレスト・カバレッジが7.4と高いことから、その負債を容易に返済できることがわかる。 重要なのは、シェニエール・エナジーのEBITが過去12ヶ月で61%も減少したことだ。 この落ち込みが続けば、債務返済は菜食主義者の大会でフォアグラを売るよりも難しくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、シェニエール・エナジーが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、シェニエール・エナジーはEBITの70%に相当する堅固なフリー・キャッシュ・フローを生み出しており、これは我々が期待するものとほぼ同じである。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

シェニエール・エナジーのEBIT成長率は、この分析では実質的なマイナスであったが、我々が考慮した他の要因では、かなり良い方向に働いた。 例えば、EBITからフリー・キャッシュフローへの転換は爽快であった。 上記の要因を総合すると、Cheniere Energyの負債は事業にいくつかのリスクをもたらすと考える。 負債がリターンを押し上げる可能性はあるが、同社には現在十分なレバレッジがあると考える。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 こうしたリスクを見つけるのは難しい。どの企業にもこうしたリスクはあるが、 シェニエール・エナジーには知って おくべき 4つの警告のサインが ある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cheniere Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:LNG

Advertisement