Advertisement

- キンダー・モルガンがお買い得なのか、それとも最近の株価の勢いが本当の価値を反映しているのか、疑問に思っている人は多いだろう。この記事では、投資家が今支払っている金額と比較した数字を紹介する。

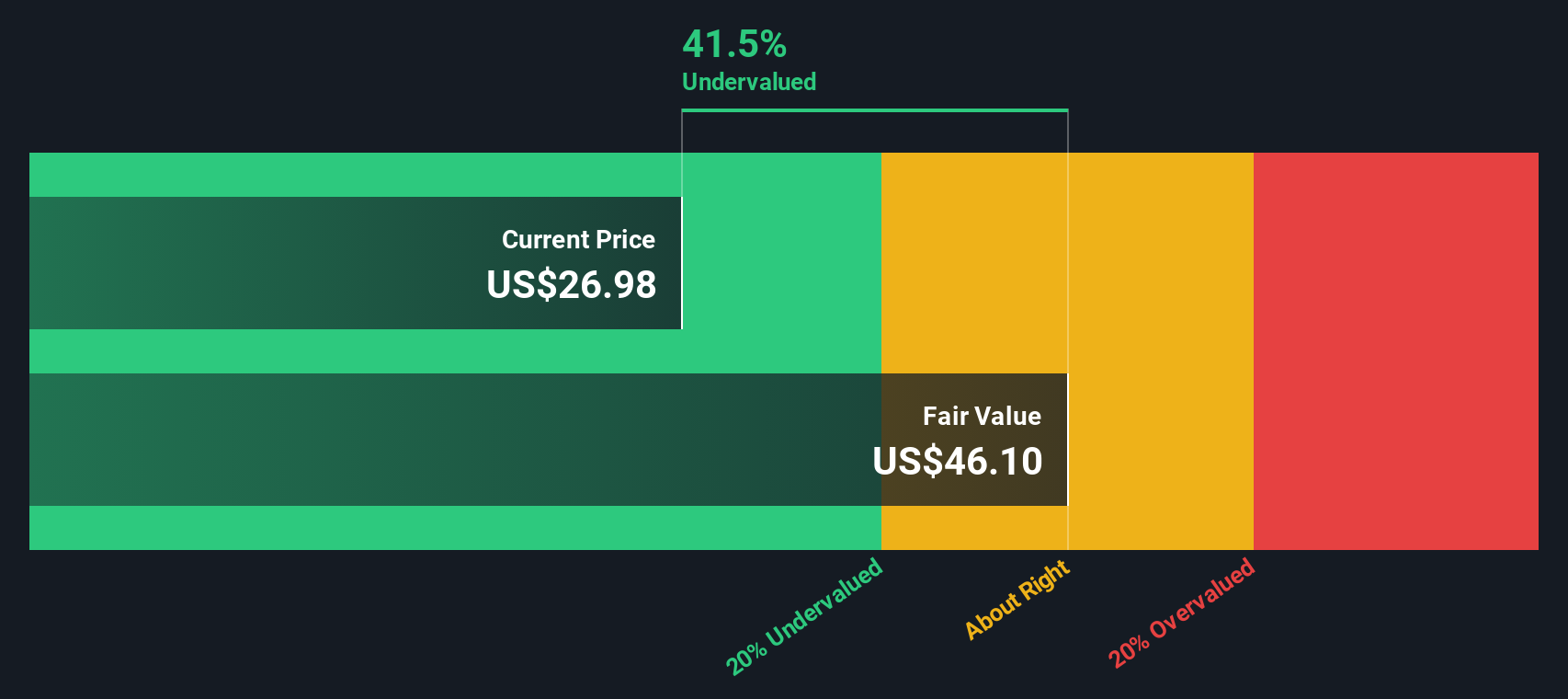

- 株価は先週2.9%上昇したが、年間ではまだ4.3%下落している。これはチャンスであると同時に、リスクとリターンをめぐる認識の変化を示している。

- エネルギー・セクターの最近のニュースにより、キンダー・モルガンは再びスポットライトを浴びている。こうした動きは、将来の成長に関する憶測を煽り、最近の値動きの一因となっており、投資家に同社のファンダメンタルズを注意深く見る理由を与えている。

- 現在、キンダー・モルガンのバリュエーション・チェックは6点満点中2点である。これは、水面下でもっと学ぶべきことがあるかもしれないことを示している。以下では、キンダーモルガンが本当に過小評価されているかどうかを評価するためのより詳しい情報を求める人々のために、これらの評価方法を詳細に検討する。

キンダー・モルガンの評価チェックのスコアは、わずか2/6である。その他にどのような赤信号があるかは、評価額の内訳をご覧ください。

アプローチ1:キンダー・モルガンのDCF(割引キャッシュフロー)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことによって、企業の価値を推定する。この方法は、事業が今後数年間にどれだけのキャッシュを生み出し、生み出すと予想されるかに焦点を当てるため、キンダー・モルガンのような長期投資の評価によく用いられます。

キンダー・モルガンの場合、最新のフリーキャッシュフローは24億ドルである。コンセンサス予想とSimply Wall Stの推定によると、同社のフリーキャッシュフローは着実に増加し、2029年には42億ドルに達し、2035年には59億ドルを超えると予想されている。ここで使用したDCFモデルは、今後5年間を対象としたアナリスト予測に続き、より長期的な仮定を用いた2段階のフリーキャッシュフロー対株式アプローチを採用している。

これらのキャッシュフロー予測に基づき、キンダー・モルガンの推定公正価値は1株当たり49.13ドルとなった。現在の株価は、この算出された本源的価値に対して45.3%のディスカウントで取引されており、DCF分析は、株価が現在著しく過小評価されていることを示している。

結果割安

当社のDCF (Discounted Cash Flow) 分析は、キンダー・モルガンが45.3%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく876以上の割安銘柄を発見してください。

キンダー・モルガンの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: キンダー・モルガンの株価と収益

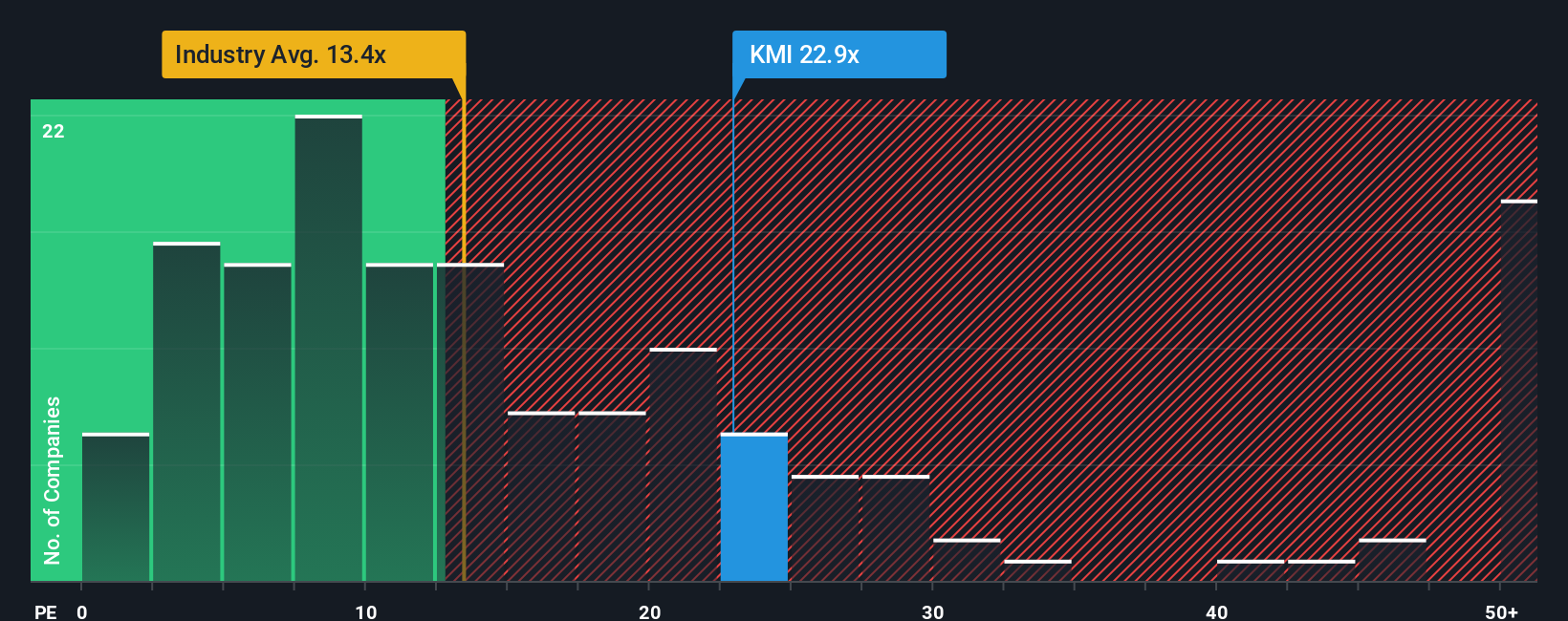

株価収益率(PE)は、投資家が現在の収益1ドルに対していくら支払いたいと考えているかを直接反映するため、キンダー・モルガンのような収益性の高い企業の評価に広く使用されています。このため、石油・ガスセクターの確立された収益事業には特に適しています。

何をもって「適正」なPEレシオとするかは、単に市場平均の問題ではない。成長が見込まれ、利益率が高く、リスクが低ければ、一般的にPEは高くなり、成長が鈍化したり、不確実性が高まれば、PEは低くなる。従って、キンダー・モルガンのレシオを文脈から判断することが重要である。

現在、キンダー・モルガンの株価は22.06倍で、石油・ガス業界平均の14.30倍、同業他社平均の16.74倍を上回っている。Simply Wall Stが独自に開発したフェア・レシオは、同社の利益成長率、リスク・プロファイル、利益率、業界力学、時価総額に基づいて算出される倍率である。キンダー・モルガンの場合、このフェア・レシオは19.78倍となる。従来の比較とは異なり、このフェア・レシオ・アプローチは、より調整されたものであり、より広いセクターや類似の事業と単に積み重ねるのではなく、キンダー・モーガンにとって現在のPEが妥当なものかどうかを判断するために、企業固有のファンダメンタルズを組み込んでいる。

キンダー・モルガンの実際のPEとフェア・レシオを比較すると、株価はファンダメンタルズが規定するよりもいくぶん高く評価されているが、劇的に高く評価されているわけではない。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

意思決定をアップグレード:キンダー・モルガンの物語を選ぼう

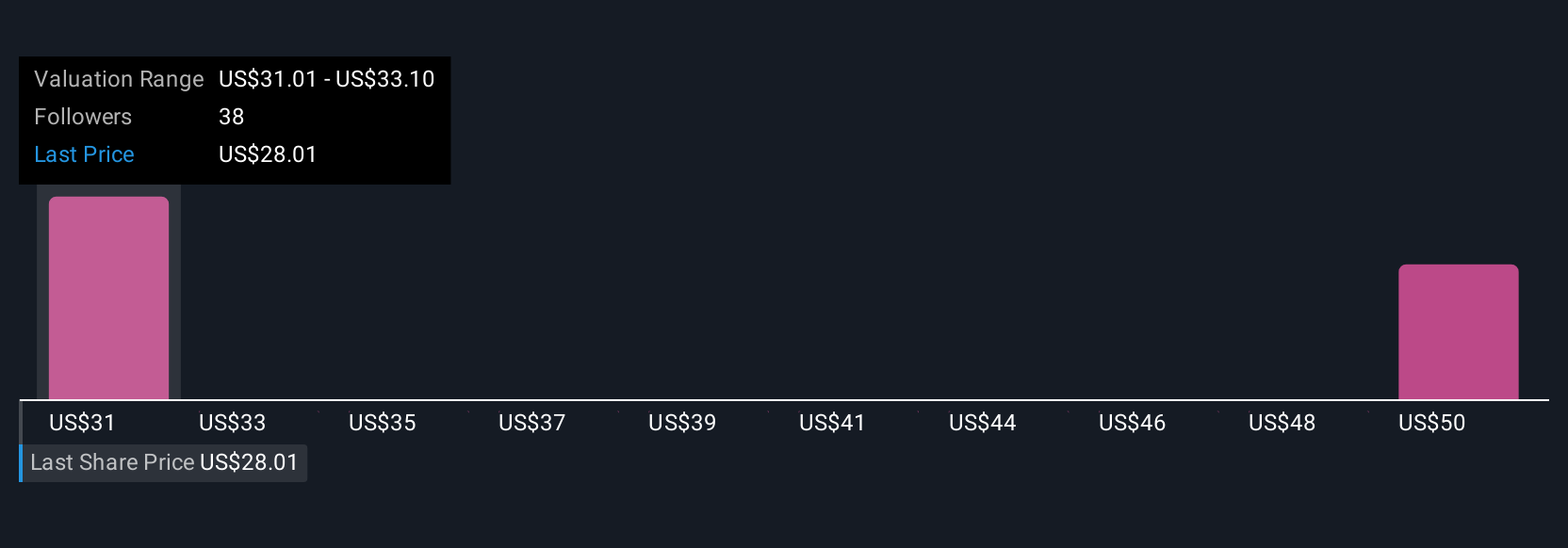

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、数字と企業のストーリーを結びつけるもので、キンダー・モルガンの機会、リスク、成長ドライバーに関するあなたの視点と、収益、利益、マージンなどの主要数字に関するあなた自身の予測を組み合わせることで、キンダー・モルガンの将来についてあなたが信じていることを表現することができます。

Simply Wall Stのコミュニティページでは、何百万人もの投資家が、株価が過小評価または過大評価されていると考える理由を説明することによって、一般的な比率を超えるためにナラティブを使用しています。

Narrativeは、企業固有の状況をあなた自身の財務予測とリンクさせ、「フェアバリュー」が今日の価格より上か下かを一目で示すので、買うか、ホールドするか、売るかを決めることができる。新しいニュースや業績が発表されると、すべて自動的に更新される。

例えば、現在キンダー・モルガンのフェアバリューを、好調なLNG輸出の伸びと規制当局の支援を期待して一株当たり38ドルと高く見積もっている投資家もいれば、高いレバレッジと業界の逆風を理由に一株当たり24ドルと低く見ている投資家もいる。これは、ナラティブがいかにコンセンサスだけでなく、あなた自身の見通しを把握し、行動するのに役立つかを強調している。

キンダー・モーガンにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kinder Morgan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KMI

Advertisement