投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する場合、負債(通常は倒産に関わる)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、EQTコーポレーション(NYSE:EQT)も負債を利用している。 しかし本当の問題は、この負債が会社をリスキーにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

EQTの負債とは?

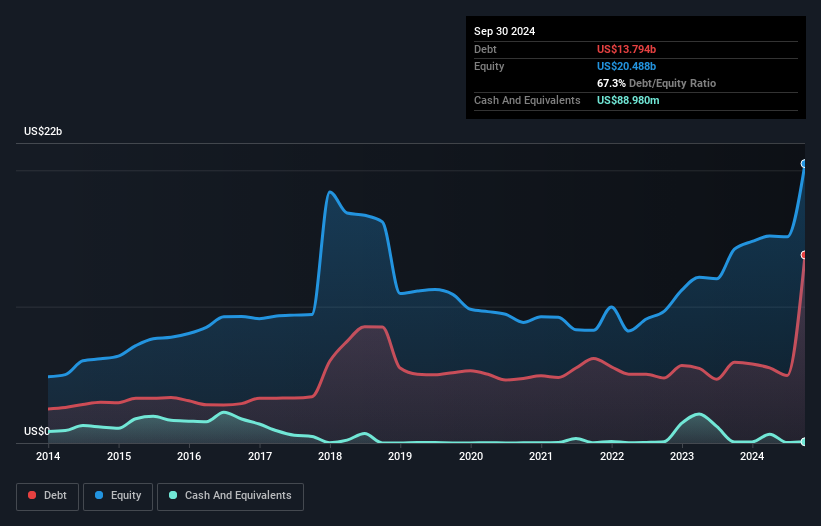

下記の通り、2024年9月末時点のEQTの負債は138億米ドルで、1年前の59億2,000万米ドルから増加しています。詳細は画像をクリック。 また、現金はあまりないので、純負債はほぼ同じである。

EQTの負債について

最新の貸借対照表データによると、EQTの負債は1年以内に21億1,000万米ドル、それ以降に173億米ドルの返済期限が到来する。 これを相殺するものとして、同社には8,900万米ドルの現金と、12ヶ月以内に期限が到来する6億7,040万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を187億米ドル上回っている。

これは、257億米ドルという巨大な時価総額と比較しても、レバレッジの山である。 このことは、同社が貸借対照表の補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

当社では、利益に対する負債水準を知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れていることです。

EQTの株主は、EBITDAに対する純有利子負債の比率が高く(5.3)、EBITが支払利息のわずか1.8倍であるためインタレスト・カバレッジがかなり低いという二重苦に直面している。 ここでの負債負担は相当なものだ。 さらに悪いことに、EQTのEBITは過去12ヶ月で87%も減少している。 長期的に収益がこのまま推移すれば、負債を完済できる可能性は雪だるま式に低くなる。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、EQTが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 直近の3年間で、EQTはEBITの57%に相当するフリー・キャッシュ・フローを記録している。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは通常の水準である。 このフリー・キャッシュ・フローは、適切な場合に負債を返済するのに有利なポジションにある。

当社の見解

一見したところ、EQTの利子カバー率はこの銘柄に不安を残すものであり、EBIT成長率は、1年で最も忙しい夜に空席のあるレストランほど魅力的なものではなかった。 しかし良い面もある。EBITからフリー・キャッシュフローへの転換は良い兆候であり、我々を楽観的にさせてくれる。 バランスシートの健全性から、EQTは実のところかなりリスキーだと考えていることは明らかだ。 つまり、腹をすかせた子猫が飼い主の釣り堀に落ちるのと同じように、この銘柄を警戒しているのだ。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、EQTには 6つの警告サイン ( そして1つはちょっと不愉快 )がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EQT が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.