Advertisement

エンタープライズ・プロダクツ・パートナーズの株を今どうすべきか、考えあぐねていますか?あなただけではない。投資家たちは、過去1ヵ月間に1.3%のマイナススライドがあったにもかかわらず、株価が先週1.5%上昇したのを見ている。これは花火のように聞こえないかもしれないが、一歩引いてみれば、長期的な展望は退屈なものではない。過去1年間で、株価は14.9%上昇し、もし5年間続ければ、リターンは168.0%上昇したことになる。これは誤字ではない。

何がこのような変化をもたらしているのだろうか?今年に入ってエネルギー市場は不安定な動きを見せているが、同社は最近、パイプラインの足跡を拡大し、セクターを超えたパートナーシップを深化させたことで話題となった。これらの動きは、一部の競合他社が一時停止する中、経営陣の自信と資本を投入する意欲を示唆している。市場はこの動きに注目し、エンタープライズ・プロダクツ・パートナーズの将来の安定性と成長の可能性への期待を調整しているようだ。

6つの主要なバリュエーション・チェックを総合すると、同社はそのうちの5つで過小評価されており、バリュエーション・スコアは5となった。これは強力な結果であり、株価が一見したところよりも割安である可能性を示唆している。

もちろん、すべてのバリュエーション手法が同じとは限らない。次に、主な評価方法と、Enterprise Products Partnersの評価について説明する。また、Enterprise Products Partnersが本当にポートフォリオに入るかどうかを判断する、さらに洞察力のある方法も紹介する。

Enterprise Products Partnersは、昨年14.9%のリターンを達成した。これが他の石油・ガス業界と比較してどうなのか見てみよう。

アプローチ1: エンタープライズ・プロダクツ・パートナーズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを推定し、その数値を現在価値に割り戻すことで機能する。これにより投資家は、将来キャッシュを生み出す能力に基づいて、現在の事業の本当の価値を把握することができます。

Enterprise Products Partnersの過去12ヶ月のフリーキャッシュフローは49億5,000万ドル。アナリストは今後5年間の予測を示しており、着実な成長を示しており、フリーキャッシュフローは2029年までに72億2,000万ドルに達すると予想されている。その先の成長予測は、公正な仮定を用いて外挿され、2035年のフリーキャッシュフローは76億4,000万ドルになると予測されている。すべての予測は、同社の報告通貨であるドルに基づいている。

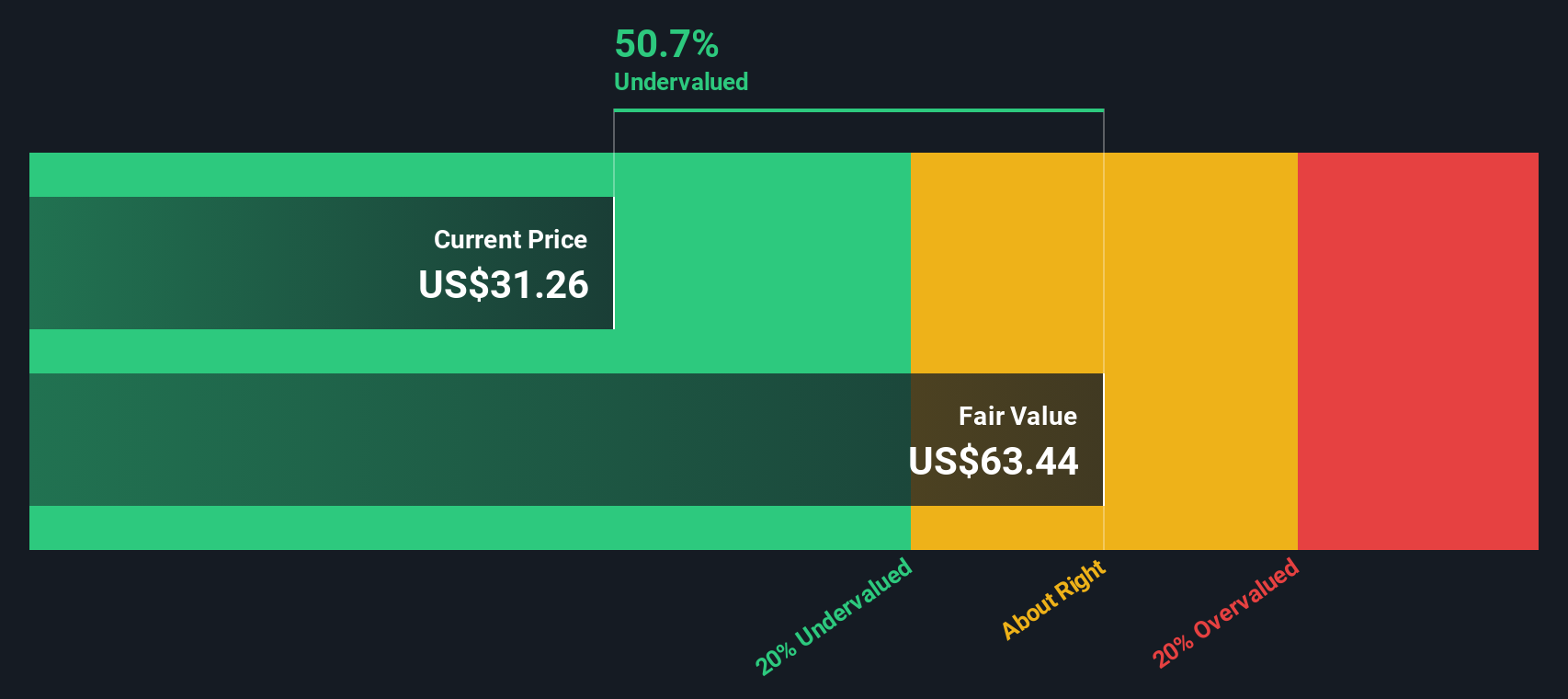

DCFモデルによると、これらのキャッシュフロー予測は、1株当たり63.38ドルの推定本源的価値となる。現在、株価はその約半分の水準で取引されており、これを基準にすると約50.7%の割安となる。この大きなギャップは、この予測が実現した場合、長期投資家にとってかなりの上昇余地があることを示唆している。

結果割安ではない

エンタープライズ・プロダクツ・パートナーズのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、Enterprise Products Partnersは50.7%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、より多くの割安株を発見してください。

アプローチ2:Enterprise Products Partnersの価格対収益

Enterprise Products Partnersのような収益性の高い企業では、株価収益率(PE)がバリュエーションの指標としてよく使われる。この比率は、投資家が1ドルの利益に対していくら支払っているかを示すもので、類似企業の価値を比較するシンプルかつ強力な方法です。

PEレシオが「普通」または「公正」とみなされるかは、企業の成長見通しやリスクプロファイルによって大きく変動する可能性がある。見通しの良い企業やリスクの少ない企業はPEレシオが高くなる傾向がある一方、成長の遅い企業や不確実性の高い企業は通常、低い倍率で取引される。

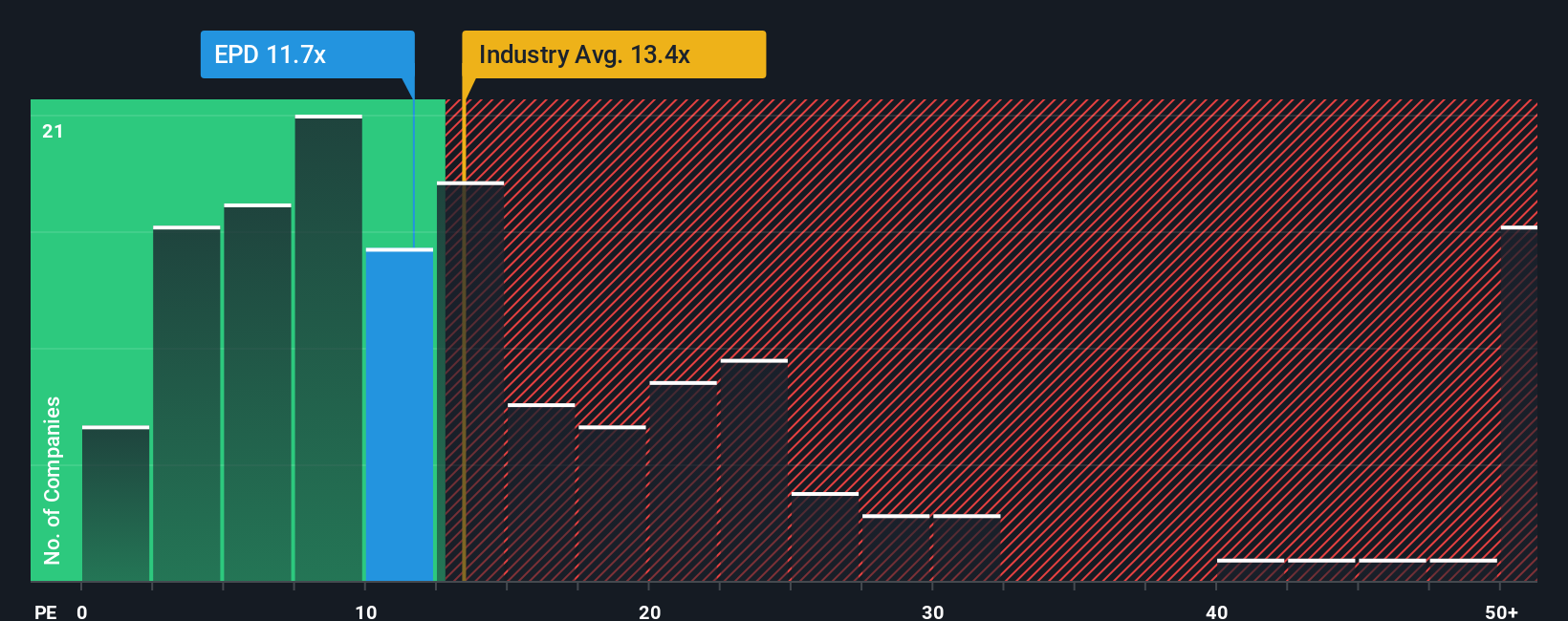

現在、エンタープライズ・プロダクツ・パートナーズのPEレシオは11.6倍である。これは、石油・ガス業界平均の13.1倍、同業他社平均の18.9倍を大幅に下回っている。これらの比較だけでは、株価は割安に見えるかもしれない。

しかし、Simply Wall St独自の「フェア・レシオ」は、よりシャープなレンズを提供している。このベンチマークは、収益成長、業界力学、利益率、規模、リスクをモデル化することにより、各企業に合わせて調整され、当該事業にとって唯一公正なPEレシオを算出します。このレイヤーが追加されることで、独自の強みや脆弱性が必ずしも考慮されていない鈍感な業界平均や同業他社平均よりも有用性が高まる。

この場合、Enterprise Products Partnersのフェア・レシオは18.9倍で、実際の倍率11.6倍を大きく上回っている。このギャップは、同社の財務の健全性とリスク・プロフィールを考慮すると、かなりの過小評価の余地があることを示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見してください。

意思決定をアップグレードエンタープライズ・プロダクツ・パートナーの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなたの個人的な見解であり、将来の成長、リスク、ユニークな資質など、あなたが信じるストーリーを、あなた自身の予測や公正価値に結びつけるものです。ナラティブは、ニュースで目にする出来事や洞察を具体的な財務見通しに変換することで、投資をより直感的なものにし、従来のモデルや平均値だけに頼るのではなく、あなたの視点に基づいて実際に企業の価値を見積もることを可能にします。

ナラティブは、シンプリー・ウォールセントのコミュニティ・ページですべての投資家が利用でき、そこでは何百万人もの投資家が独自の見解や予測を共有しています。Narrativesを使えば、自分の公正価値の見積もりと現在の株価を簡単に比較することができ、売買の決断をより明確かつ個人的なものにすることができます。最も優れている点は?Narrativesはダイナミックで、ニュース速報や新たな決算など、新しい展開が現れると自動的に更新されます。例えば、現在エンタープライズ・プロダクツ・パートナーズのフェアバリューを40.00ドルと予想する投資家がいる一方(輸出成長に対する強気の楽観論を反映)、32.00ドルと低く設定する投資家もいる(負債や市場のボラティリティを理由に)。ナラティブは、あなた自身が根拠に基づいた道を選び、自信を持って行動する力を与えてくれる。

エンタープライズ・プロダクツ・パートナーのストーリーはまだ続くと思いますか?あなた自身のナラティブを作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Enterprise Products Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EPD

Advertisement