Advertisement

- エンタープライズ・プロダクツ・パートナーズの長期的な業績がまだ買いかどうか迷っているのはあなただけではない。

- 5年間で118.4%、3年間で69.4%という素晴らしい上昇率を記録した後でも、直近1年間では6.4%、直近1ヶ月では6.3%という控えめな上昇率にとどまっている。

- 最近のヘッドラインは、エンタープライズ・プロダクツ・パートナーズが中流インフラを拡大し、新たな長期数量コミットメントに調印したことに焦点が当てられているが、こうした動きはキャッシュフローの見通しを下支えし、分配金を支える傾向がある。同時に、エネルギー安全保障と米国の輸出能力をめぐる広範な市場の雑談は、Enterprise Products Partnersのような高品質のパイプライン・オペレーターをインカム・インベスターのレーダーにしっかりと留めている。

- 当社のフレームワークでは、同パートナーシップのバリュエーションは6点満点中5点と高 い評価を得ており、当社が実施した主要なチェックのほとんどで割安と判断されたことを示唆し ている。次に、バリュエーション手法の違いによる裏付けを明らかにし、最後にユニットの本当の価値を判断する、より総合的な方法を紹介する。

Enterprise Products Partnersの昨年1年間のリターンは6.4%だった。これが他の石油・ガス業界と比較してどうなのか見てみよう。

アプローチ1: エンタープライズ・プロダクツ・パートナーズの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、それらのキャッシュフローを今日に割り戻してドル換算することで、事業の価値を推定する。

Enterprise Products Partnersの場合、直近12ヶ月のフリーキャッシュフローは約42億ドルです。アナリストと当社の推定では、この予測を今後10年間に拡大する2ステージのフリー・キャッシュフロー対株式モデルを使用して、2029年までに約69億ドルに増加すると見ています。これらの将来キャッシュフローは、リスクと貨幣の時間的価値を考慮して、それぞれ現在価値に割り戻される。

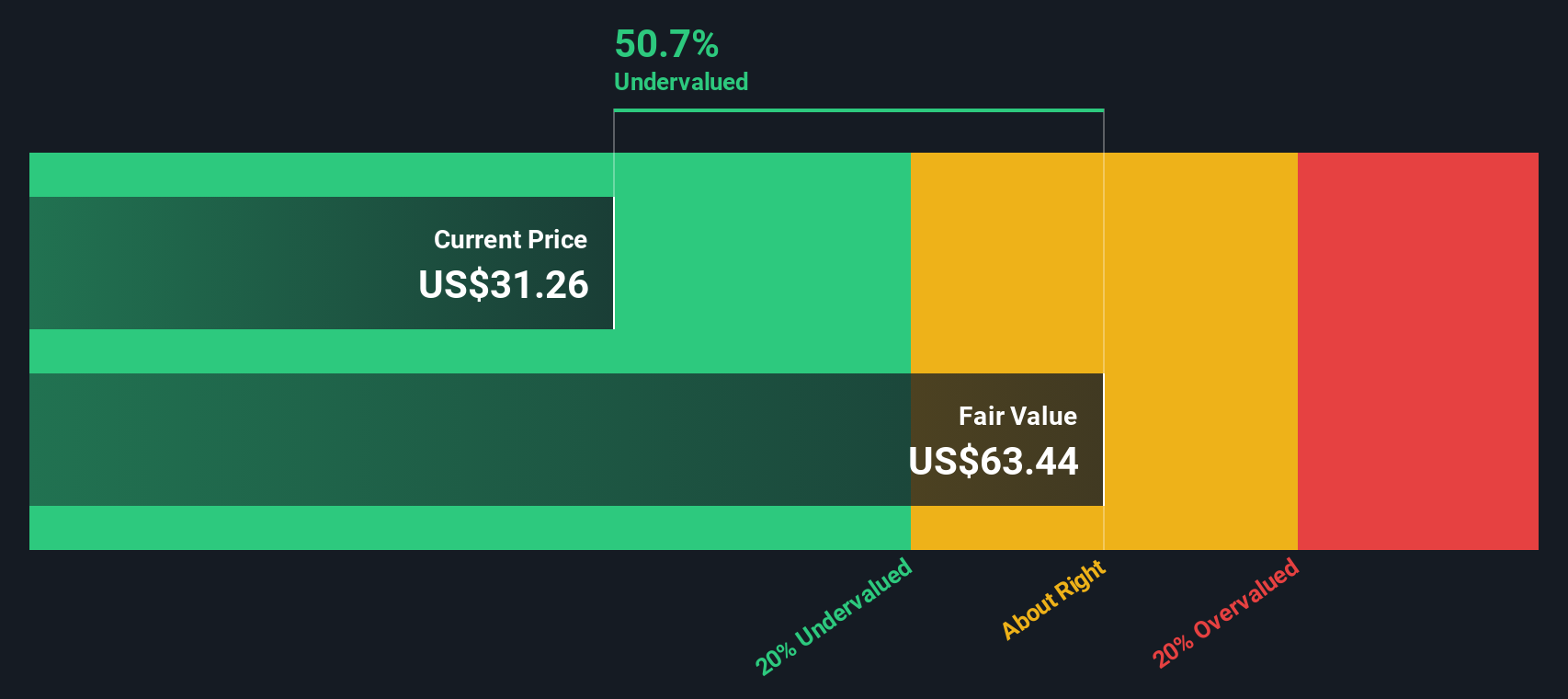

これらの割引価値を足し合わせると、1ユニットあたり約66.14ドルの本源的価値が推定される。現在の市場価格と比較すると、DCFは、このモデルで使用されたキャッシュフロー予測に基づき、ユニットが算出された公正価値に対して約50.7%のディスカウントで取引されていることを示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Enterprise Products Partnersは50.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく906の割安株を発見してください。

エンタープライズ・プロダクツ・パートナーズのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

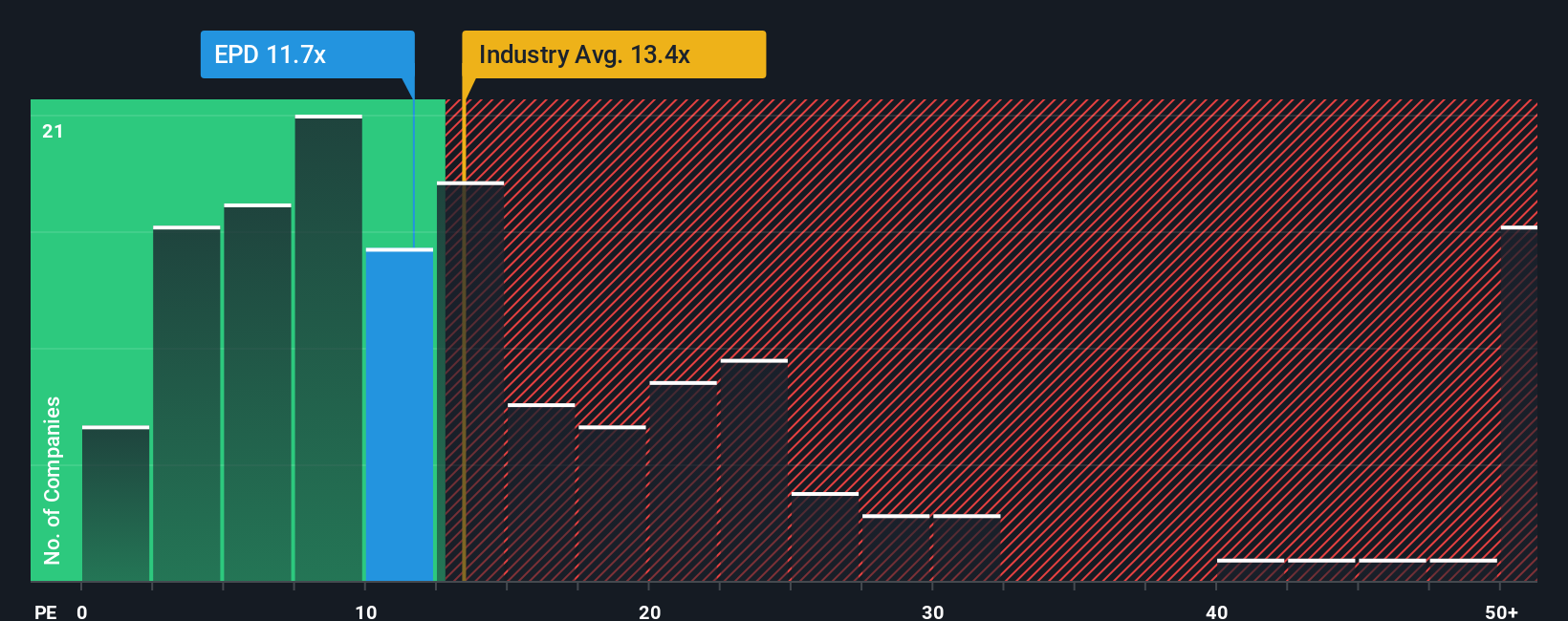

アプローチ2: エンタープライズ・プロダクツ・パートナーズの価格対収益

Enterprise Products Partnersのような一貫して収益性の高い事業の場合、株価収益率(PE)は、現在の収益1ドルに対して投資家がいくら支払っているかを測る有用な方法です。一般的に、成長が見込まれ、リスクが低い企業は、より高いPEを正当化する傾向がある一方、成長が鈍化したり、リスクが高い場合は、通常、より低く、より保守的な倍率が適切であることを意味する。

Enterprise Products Partnersの現在のPEは約12.3倍。これは、石油・ガス業界平均の約13.8倍をやや下回り、同業他社平均の約20.1倍を明らかに下回っており、市場が比較的慎重な収益倍率を適用していることを示唆している。この見方は、市場が比較的慎重な収益倍率を適用していることを示唆している。この見方は、Simply Wall Stが独自に算出したEnterprise Products Partnersのフェア・レシオ21.1倍であり、同社の収益成長プロファイル、マージン、業界、時価総額、特定のリスク要因を考慮した上で、同社が合理的に要求される可能性のあるPEを推定している。このフェア・レシオは、すべての事業者が同じ倍率に値すると仮定するのではなく、企業独自のファンダメンタルズを調整するため、同業他社や業界との単純な比較よりも調整されている。エンタープライズ・プロダクツ・パートナーズの実際のPE12.3倍と比較すると、フェア・レシオ21.1倍は、収益ベースで割安であることを示している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレードエンタープライズ・プロダクツ・パートナーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。将来の収益、利益、マージンに関するあなたの仮定を公正価値につながる財務予測に変えることで、Enterprise Products Partnersに対するあなたの見方を数字と結びつけるシンプルな方法、ナラティブをご紹介しましょう。これはすべて、Simply Wall Stのコミュニティ・ページにあるNarrativesツールの中で行われます。このページでは、何百万人もの投資家がそれぞれの視点を共有し、公正価値が現在の市場価格とどのように比較されるかを追跡し、自らの意思決定に役立てています。このプラットフォームは、新しいニュースや業績が発表されると、各ナラティブを自動的に更新します。エンタープライズ・プロダクツ・パートナーズの場合、ある投資家は、パーミアンと輸出インフラの拡大を軸に強気なNarrativeを構築し、最も楽観的なアナリストの目標単価約40ドルに近い、より高いフェアバリューを支持するかもしれない。別の投資家は、レバレッジ、コモディティの逆風、関税リスクに焦点を当て、最も保守的なターゲットである32ドル近辺に軸足を置く、より慎重な「物語」を構築するかもしれない。

エンタープライズ・プロダクツ・パートナーズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Enterprise Products Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EPD

Advertisement