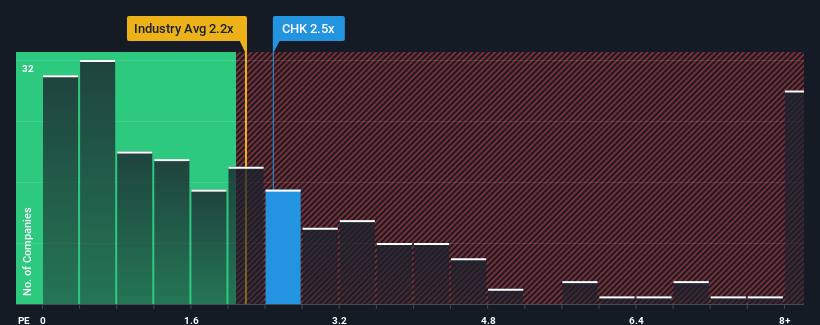

チェサピーク・エナジー・コーポレーション(NASDAQ:CHK)のPER(株価収益率)2.5倍を、米国の石油・ガス業界のPER中央値が約2.2倍であることを考えると、注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

チェサピーク・エナジーの最近の業績はどのようなものか?

最近の売上高は業界平均よりも後退しており、チェサピーク・エナジーは非常に低迷しています。 一つの可能性は、投資家が同社の収益動向はいずれ業界の他の大半と同じように落ち込むと考えているため、P/Sが緩やかであることだ。 もしあなたがまだこの会社が好きなら、何か決断を下す前に収益軌道が好転することを望むだろう。 そうでない場合、既存株主は株価の存続可能性について少し神経質になるかもしれない。

アナリストの今後の予測をご覧になりたい方は、チェサピーク・エナジーの無料 レポートをご覧ください。収益予測はP/Sレシオと一致するか?

チェサピーク・エナジーのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致していなければならないという前提があります。

まず振り返ってみると、昨年の同社の収益成長率は64%減と期待外れで、興奮するようなものではなかった。 3年間の収益成長率は合計で8.5%であり、長期的には好調であった。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものだったと言える。

将来に目を移すと、同社を担当する7人のアナリストの予測によれば、今後1年間の収益成長率は14%減少し、マイナス領域に向かうという。 業界では7.2%の成長が予測されており、これは残念な結果だ。

この点を考慮すると、チェサピーク・エナジーのP/Sが同業他社と拮抗しているのは意味がないと考える。 どうやら同社の投資家の多くは、アナリストの悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 これらの株主は、P/Sがマイナス成長見通しに沿った水準まで下落した場合、将来的に失望を味わう可能性が高い。

チェサピーク・エナジーのP/Sから何を学ぶか?

一般的に、投資判断の際に株価売上比を深読みしないよう注意したい。

チェサピーク・エナジーは現在、減収が予想される企業としては予想以上に高いP/Sで取引されているようだ。 このような暗い見通しを目にすると、私たちはすぐに株価が下落し、P/Sにマイナスの影響を与えるリスクがあると考える。 収益見通しの悪さが物語っているのは、現在の株価水準が維持できない可能性があるということだ。

投資前に考慮すべき重要なリスク要因は他にもあり、私たちはチェサピーク・エナジーの注意すべき3つの警告サインを発見した。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expand Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.