チェサピーク・エナジー・コーポレーション(NASDAQ:CHK)を担当するアナリストは本日、今年の法定見通しを大幅に修正し、株主に否定的な見解を示した。 アナリストが事業の最新の見通しを織り込み、以前は楽観的すぎたと結論づけたため、売上高と一株当たり利益(EPS)の両方の予想が大幅に引き下げられた。

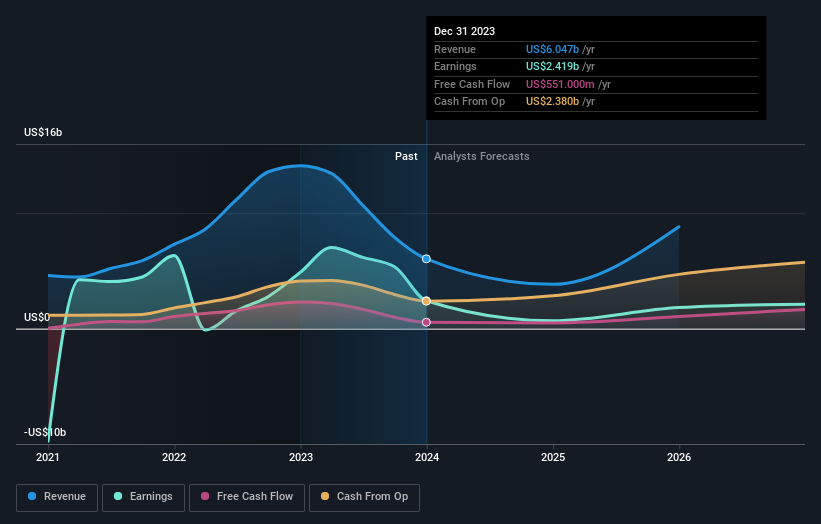

格下げ後、チェサピーク・エナジーの4人のアナリストのコンセンサスは、2024年の売上高を38億米ドルとしており、これは前年実績と比較して37%の大幅な減収を反映している。 一株当たり法定利益は、同期間に82%減の3.28米ドルとなる。 以前は、アナリストは2024年に売上高50億米ドル、一株当たり利益(EPS)4.20米ドルを予想していた。 アナリストのセンチメントは大幅に低下したようで、売上高予想は大幅に下方修正され、一株当たり利益もかなり深刻な数字に落ち込んでいる。

アナリストは、102米ドルの目標株価に大きな変更を加えておらず、格下げがチェサピーク・エナジーの評価に長期的な影響を与えないことを示唆している。

この予測を理解する方法のひとつは、過去の実績や業界の成長予測と比較することである。 これらの予測は、売上高が減速することを示唆しており、2024年末までに年率37%の減収が予測されている。これは、過去5年間の年間成長率4.4%から大幅に低下することを示している。 これとは対照的に、当社のデータによると、同業他社(アナリストカバレッジあり)は、当面の間、年率1.9%の増収が見込まれている。 つまり、チェサピーク・エナジーの収益は縮小すると予想されているが、この雲に明るい兆しはない。

結論

最も重要なことは、アナリストが一株当たり利益の予想を下方修正したことである。 残念なことに、アナリストは収益予想も下方修正し、業界のデータによると、チェサピーク・エナジーの収益は、より広い市場よりも成長が鈍化すると予想されている。 目標株価に変更がないのは、格下げを考慮すると不可解だが、今年は深刻な落ち込みが予想されるため、投資家がチェサピーク・エナジーを少し警戒しても不思議ではない。

それでも、株主の価値創造にとっては、事業の長期的な軌道の方がはるかに重要だ。 シンプリー・ウォールストリートでは、チェサピーク・エナジーの2025年までの全アナリスト予想を掲載しており、当社のプラットフォームで無料でご覧いただけます。

もちろん、会社の経営陣が株式に 多額の資金を投資しているのを見ることは、アナリストが予想を下方修正しているかどうかを知ることと同じくらい有益です。そのため、インサイダーが購入している銘柄の 無料 リストを検索するのもよいだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expand Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.