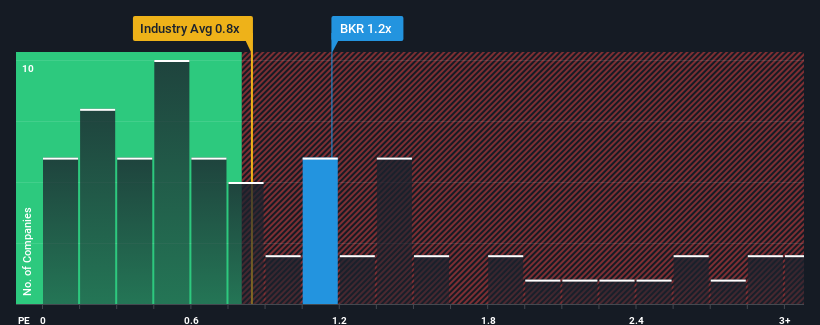

ベーカー・ヒューズ・カンパニー (NASDAQ:BKR)のPER(株価収益率)1.2倍は、PERの中央値が約0.8倍である米国のエネルギー・サービス業界の企業にとっては、かなり「中道」であると言っても過言ではない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

ベーカーヒューズのP/Sは株主にとって何を意味するのか?

ベーカーヒューズの最近の収益成長は業界並みである。 多くの人が、平凡な収益実績が続くと予想しており、それがP/Sレシオを抑制しているようだ。 同社が好きなら、少なくともこの水準が維持されることを望むだろう。

同社のアナリスト予想に関する全容が知りたいですか?ベーカーヒューズの無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。ベーカーヒューズの収益成長の傾向は?

ベーカーヒューズのP/Sレシオは、中程度の成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業としては典型的でしょう。

昨年度の収益成長率を見てみると、同社は21%という驚異的な伸びを記録している。 売上高も3年前と比較して合計で23%増加しているが、これは主に過去12ヶ月間の成長のおかげである。 従って、株主はおそらく中期的な収益成長率に満足しているだろう。

同社を担当するアナリストによれば、今後3年間は年率6.5%の増収が見込まれている。 一方、他の業界は年率8.8%の拡大が予想されており、こちらの方が魅力的であることは明らかだ。

これを考えると、ベーカー・ヒューズのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら同社の投資家の多くは、アナリストが示すよりも弱気ではなく、今すぐには株を手放したくないようだ。 このレベルの収益成長はいずれ株価の重荷になるだろうから、この株価を維持するのは難しいだろう。

ベーカー・ヒューズのP/Sに関する結論

一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

ベーカー・ヒューズの収益成長予測が、より広い業界と比較して相対的に控えめであることを考えると、現在のPERで取引されているのは驚きである。 業界に比べて収益見通しが相対的に弱い企業を見ると、株価が下落し、P/Sが低下するリスクがあると思われる。 現在のPERを正当化するためには、ポジティブな変化が必要である。

投資前に考慮すべき重要なリスク要因は他にもあり、ベーカー・ヒューズの注意すべき兆候を1つ発見した。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baker Hughes が割安か割高かをご確認ください。

無料分析へのアクセスーこのーこのーこのーこのーーこのーーこのーーこのーーーーこのーーこのーーーーーフレンドリーなー 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.