Advertisement

- ベーカー・ヒューズが隠れたバリューの宝庫なのか、それともより広い市場に追随しているだけなのか、疑問に思っているのはあなただけではありません。ベーカー・ヒューズの株価は、過去1年間で21.7%上昇し、年初来では10.6%上昇している。

- 昨年、株価は21.7%上昇し、年初来では10.6%上昇した。しかし、この1ヶ月で5.2%の下落があった。

- 最近のアナリストのカバレッジや業界のヘッドラインは、特に世界的なエネルギー需要予測が変化し、同社の技術提携が深まるにつれて、ベーカー・ヒューズへの再注目をもたらした。こうした動きは、投資家の新たな関心を呼び起こし、株価の長期的な位置付けに関する議論に拍車をかけている。

- バリュエーションに関しては、ベーカー・ヒューズのバリュー・チェックは現在6点満点中5点で、伝統的な基準に照らして割安であることを示唆している。このスコアがどのように積み重なるのか、そして次の行動を起こす前に価値を測るさらに賢い方法があるかもしれない理由を説明しよう。

ベーカー・ヒューズの昨年1年間のリターンは21.7%だった。エネルギー・サービス業界の他の企業との比較を見てみよう。

アプローチ1: ベーカーヒューズの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、ベーカーヒューズが長期的に生み出すと予想されるキャッシュに基づいて、ベーカーヒューズの価値を決定することを目的としています。

現在、ベーカーヒューズのフリーキャッシュフロー(FCF)は約20.6億ドルである。アナリストの予測では、年間FCFは今後数年で着実に増加し、2029年末には約29億9,000万ドルに達する。アナリストの予測は最初の5年間を対象としている。それ以降の予測には、Simply Wall St.の拡張成長前提を使用している。

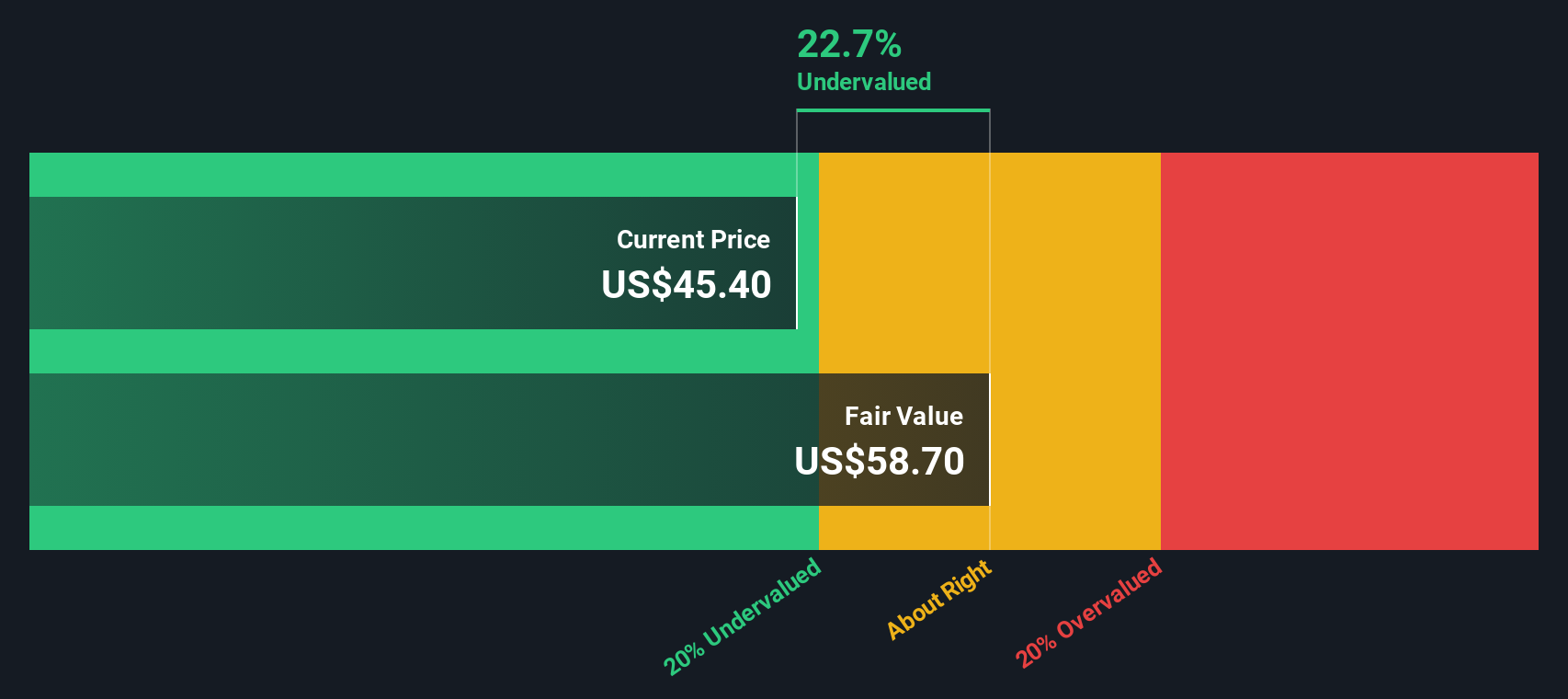

これらのインプットにより、DCFモデルは1株当たり66.66ドルの本源的価値を算出した。これは現在の市場価格と比べて31.0%のディスカウントであり、ベーカーヒューズが現時点で著しく過小評価されている可能性を示唆している。

結果割安

当社のDCF (Discounted Cash Flow) 分析によると、ベーカーヒューズは31.0%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安銘柄を発見してください。

ベーカーヒューズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ベーカーヒューズの株価収益率 (PE レシオ)

株価収益率 (PE) は、現在の株価と1株当たり利益を比較するもので、ベーカーヒューズのような収益性の高い企業を評価するために広く使用されている指標です。安定した利益を生み出している企業にとって、PEレシオは投資家の期待値を測り、市場が1ドルの収益をどのように評価しているかを評価する実用的な方法です。

通常の」または「公正な」PEレシオは、利益成長率やリスクプロファイルなどの要因によって異なります。高い成長が期待される企業や安定した利益を上げる企業は一般的に高いPEレシオで取引され、リスクが高い企業や成長が鈍い企業は低い倍率で取引されます。

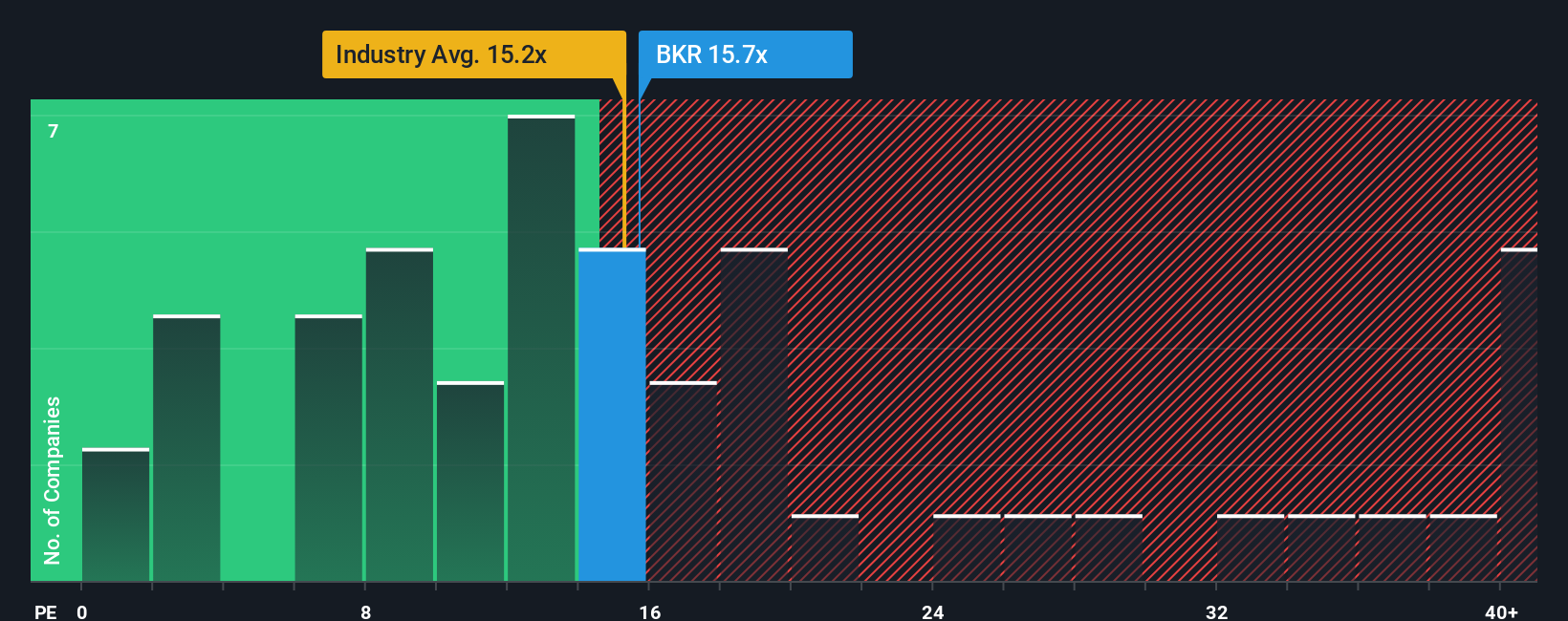

ベーカーヒューズは現在、15.7倍のPEレシオで取引されている。これはエネルギー・サービス業界平均の16.1倍をわずかに下回り、同業他社平均の15.9倍に近い。表面的には、ベーカーヒューズはそのセクターや直接の競合他社とほぼ同水準であることを示唆している。

ベーカー・ヒューズのSimply Wall St独自の「フェア・レシオ」は17.4倍である。このフェア・レシオは、単純な同業他社比較や業界比較よりもさらに進んでいる。これは、ベーカーヒューズ独自の成長見通し、利益率、リスク、時価総額、業界の状況を総合的に組み入れ、この特定の事業に対して適正なPE倍率がどうあるべきかを決定するものです。そのため、広範なセクターや一握りの同業他社を見るだけでなく、よりカスタマイズされた洞察に満ちた指標を提供します。

フェア・レシオ17.4倍とベーカーヒューズの現在のPE倍率15.7倍を比較すると、算出されたフェア・バリュエーション・ベンチマークを下回って取引されているため、この指標では株価が過小評価されていることが示唆される。

結果割安でない

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:ベーカーヒューズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ベーカーヒューズの将来についてのあなたのストーリー、あなたの視点であり、収益、利益、マージンについてのあなたの予想をまとめ、公正な価値を正当化するものです。ナラティブは数字を超え、会社(または世界)で起きていることを明確な財務予測につなげ、最終的には株価の本当の価値について実行可能な見解を示すことができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、直感的なツールを使って前提条件を調整し、その影響をリアルタイムで確認しながら、ベーカー・ヒューズのナラティブを簡単に作成・更新することができます。これにより、ベーカーヒューズの現在の株価が公正価値より高いか低いか、また、買うべきか、売るべきか、保有すべきかを判断することができます。

ナラティブは、ニュース速報、新たな収益、または主要な戦略の転換を自動的に反映するため、お客様の評価は常に適切なものとなります。例えば、ある投資家はデジタルインフラの拡大や利益率の伸びを見て、高いNarrative Value(一株当たり60ドルなど)を設定するかもしれませんが、別の投資家は原油価格のリスクを懸念して、もっと低いターゲット(37ドルなど)を好むかもしれません。

ベーカー・ヒューズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baker Hughes が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:BKR

Advertisement