Advertisement

- Visaが公正に評価されているのか、それともレーダーの下に隠れたチャンスがあるのか、疑問に思っているのはあなただけではない。あなただけではありません。多くの投資家が今、この株を詳しく見ています。

- Visaの株価は今年に入ってから順調に上昇し、年初来で6.9%、過去12ヵ月で8.8%の上昇を記録している。

- 最近の市場の関心は、デジタル決済のイノベーションと戦略的パートナーシップにおけるVisaの継続的なリーダーシップに後押しされている。新たな決済技術やグローバル展開に関する最新情報が最近の値動きに背景を加え、アナリストの注目を集めている。

- 当社の簡易バリュエーション・スコアカードでは、Visaは現在6段階中1段階で割安と評価されている。次のページでは、アナリストが伝統的にどのように同社を評価してきたかを掘り下げ、あなたの視点を変える可能性のある、フェアバリューを考えるよりスマートな方法をご紹介します。

Visaのバリュエーション・チェックはわずか1/6。バリュエーションの内訳をご覧ください。

アプローチ1:Visaの超過収益分析

エクセス・リターンズ評価は、Visaが株主資本をいかに効率的に必要資本コスト以上の利益に変えているかを評価します。要するに、このモデルは、利益やキャッシュフローを単体で見るのではなく、投資家がリスクを引き受けるために要求する以上のリターンを生み出す会社の能力に焦点を当てます。

Visaの場合、アナリストは14名のアナリストによる将来予測に基づき、71.94%の平均ROEを予想している。一株当たり簿価は19.38ドルで、安定簿価は22.67ドルと推定される。収益性はまた、16.31ドルの安定した一株当たり利益予想によって強調され、一方、年間株主資本コストは一株当たり1.68ドルである。この結果、1株当たりの超過収益率は14.63ドルとなり、Visaが最低要件をはるかに上回る付加価値を株主に提供できることを裏付けている。

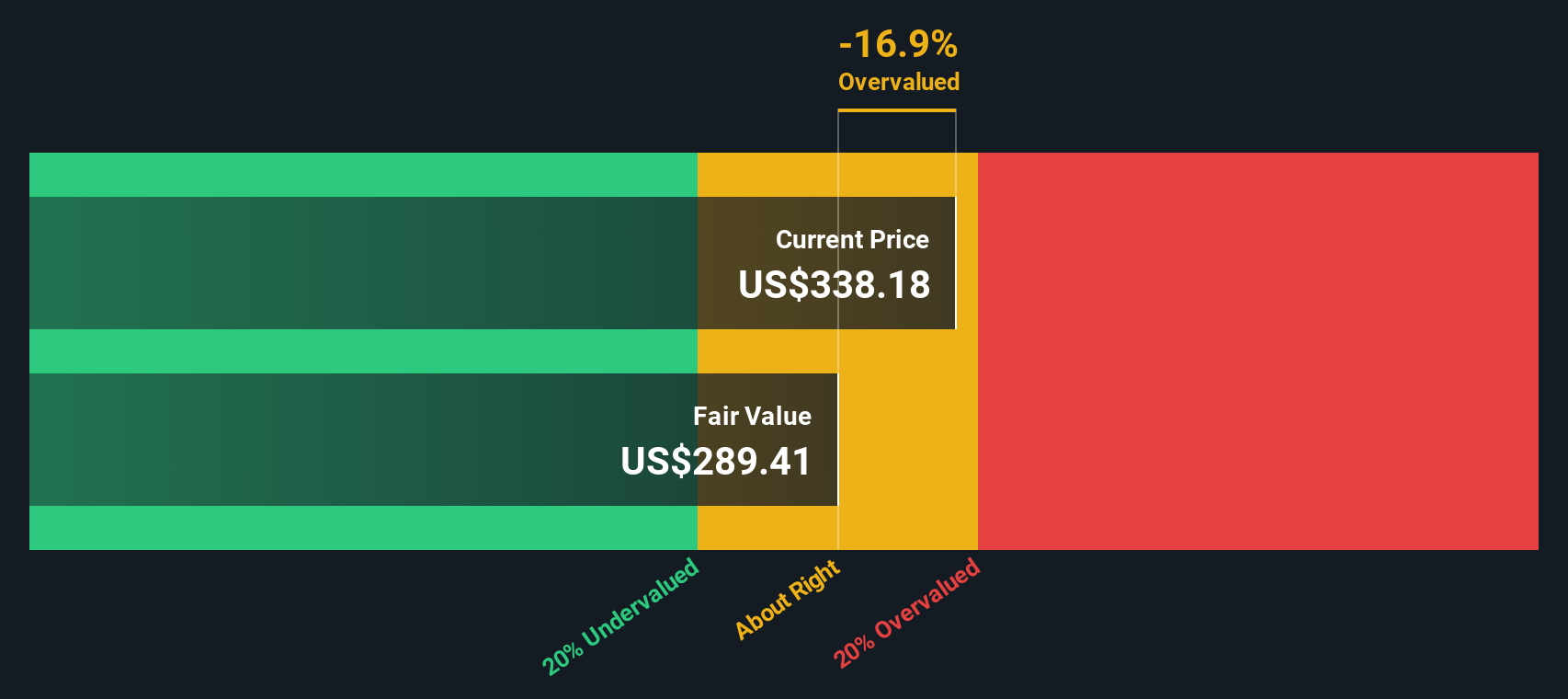

超過収益モデルを適用すると、Visaの株式の本源的価値は1株当たり374.27ドルと計算される。直近の株価に対するディスカウントは10.2%であり、このモデルはVisaが推定公正価値よりも過小評価されていることを示唆している。

結果割安

当社のエクセス・リターン分析では、Visaは10.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに875の割安株を発見してください。

Visaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Visaの価格対収益

Visaのような収益性の高い企業にとって、株価収益率(PE)は株式評価の指標として広く受け入れられています。この指標は、投資家が会社の収益1ドルに対していくらの対価を支払う意思があるのかを簡単に示すもので、収益性と市場センチメントを比較するのに便利です。

成長期待とリスクは、「正常な」または「公正な」PEレシオのあり方を大きく左右する。期待収益成長率が高い企業やリスクが低い企業は一般的にPE倍率が高く、成長が鈍化している企業やリスクの高い企業は一般的に低い倍率で取引されています。

ビザは現在32.40倍のPEレシオで取引されている。これは金融多角化業界平均の13.14倍、同業他社平均の17.39倍を大幅に上回っている。このプレミアムは眉をひそめるかもしれないが、ビザの将来の成長、規模、収益性に対する市場の楽観論を反映している。

シンプリー・ウォールセントの「フェア・レシオ」は、より適切なベンチマークを提供している。同社の利益成長、利益率、業界、時価総額、特定のリスクに関する深い分析から導き出されたビザの公正PEレシオは20.84倍と推定される。単純な同業他社比較や業界比較とは異なり、フェア・レシオは、より正確な評価基準を提供するために、これらすべての重要な要素を組み込んでいます。

ビザの実際のPE倍率32.40倍とフェア倍率20.84倍を比較すると、株価はこれらのファンダメンタルズの組み合わせが正当化する水準を超えて取引されていることがわかる。これは割高の兆候を示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

意思決定をアップグレードビザの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなた独自の視点を中心に据えたものです。それは、Visaの将来についてあなたが信じているストーリーであり、成長、利益率、事業の価値についてのあなた自身の仮定を通してもたらされるものです。

ナラティブは、単なる数字ではありません。Visaの事業に対するあなたの見通しを具体的な予測に結びつけ、さらに公正な価値に結びつけることで、あなたの信念が具体的な投資アイデアにどのように反映されるかを確認することができます。Narrativeは簡単に使用でき、Simply Wall Stのコミュニティページで誰でも利用できます。ここでは、何百万人もの投資家がVisaのような企業についてのストーリーを作成し、共有しています。

あなたの「物語」の公正価値と現在の株価を比較することで、「物語」は、買うか、保有するか、売るかを簡単に決めることができます。さらに、新しいデータやニュース、決算が発表されると、すべてのNarrativeが自動的に更新されるため、あなたの分析はタイムリーで適切なものに保たれます。

Visaの場合、クロスボーダー決済による急成長を期待し、フェアバリューを430ドルと高く設定する投資家もいれば、競争とマージン圧力に注目し、フェアバリューを305ドル近くと見る投資家もいます。 あなたのストーリーがあなたの評価を決定します。

Visaのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Visa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:V

Advertisement