Advertisement

- マスターカードの株価が本当にその高い値札に見合う価値があるのか、あるいは市場が見落としている隠れたチャンスがあるのではないかと考えたことはないだろうか。

- マスターカードの株価は、ここ1ヶ月で4.8%下落しているにもかかわらず、先週は2.7%のわずかな上昇を見た。これは、投資家心理の変化や短期的な不確実性を示唆している可能性がある。

- 電子決済をめぐるセクター全体の楽観論と、国境を越えた取引量の増加に関する継続的な議論が、より広範な市場が不安定なままであるにもかかわらず、最近の値動きを後押ししている。特にアナリストは、ここ数カ月に複数の戦略的提携を発表したMastercardの新たな決済技術への進出に注目している。

- 当社のバリュエーション・フレームワークを見ると、Mastercardは割安度チェックで6点満点中2点を獲得している(内訳を参照)。価値がどのように評価されるのかについては、まだまだ明らかにすべきことがあります。どの方法が最も重要なのかを知り、この記事の最後にあるより賢明なアプローチを探るために、続きをお読みください。

Mastercardの評価チェックの結果は、わずか2/6でした。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Mastercardの超過収益分析

エクセス・リターンズ評価モデルは、株主資本コストとして知られる投資家の最低要求額を上回るリターンをどれだけ生み出せるかに注目し、企業の本質的価値を推定します。このアプローチは、投下資本に対するリターンがその値札を正当化できるかどうかを明らかにするため、一貫した収益性を持つ優良企業に特に有効です。

マスターカードの場合、モデルは以下の主要指標を使用する:

- 簿価:一株当たり8.78ドル

- 安定した1株当たり利益(EPS):26.76ドル(アナリスト12名による加重将来予想ROEから算出)

- 株主資本コスト:一株当たり0.94ドル

- 超過収益:一株当たり25.82ドル

- 平均株主資本利益率: 210.29

- 安定した簿価:1株当たり12.73ドル(8名のアナリストによる加重将来の簿価予想から算出)

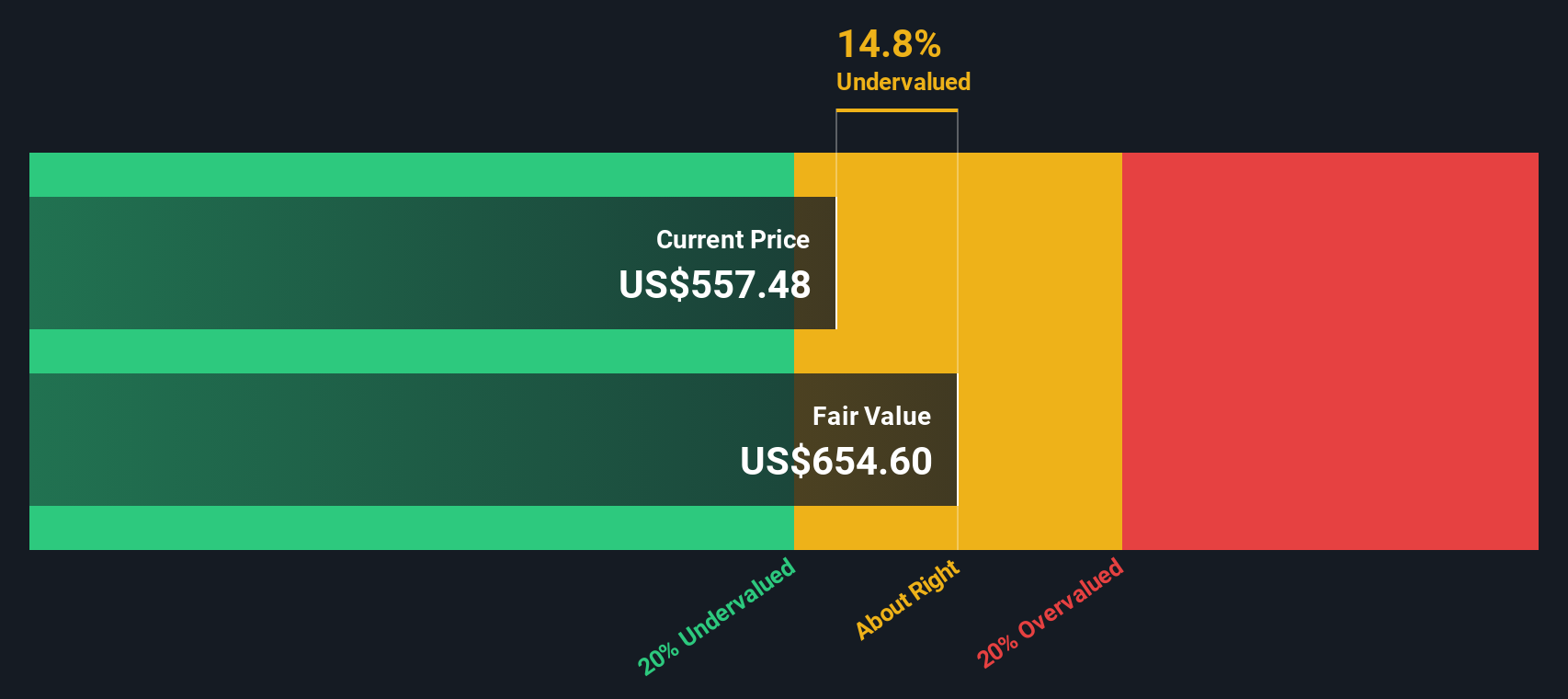

これらの数値に基づき、エクセス・リターン・モデルが算出した本源的価値は、Mastercardが公正価値に対して14.5%のディスカウントで取引されていることを示しています。これは、現在の株価が、Mastercardが株主資本コストを上回る高いリターンを生み出し、長期的に利益を上げて成長する能力を過小評価していることを示唆しています。

結果過小評価

当社のエクセス・リターンズ分析によると、Mastercardは14.5%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく927銘柄の割安株をご覧ください。

Mastercardの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: Mastercardの株価と利益の比較

Mastercardのような収益性の高い老舗企業にとって、株価収益率 (PE) は広く信頼されている評価指標です。PEレシオは、企業の株価とその基礎となる収益力を関連付けることで、事業が生み出す1ドルの利益に対して投資家がどれだけの金額を支払う意思があるのかを迅速に把握できるためです。

PEレシオが「普通」または「公正」であるかどうかは、予想される収益成長、認識されるリスク、および広範な業界動向によって大きく異なる可能性があります。急成長企業やリスクの低い企業は高いPEレシオを享受することが多く、成長が鈍化している企業や不確実性の高い企業は通常、市場によって低い倍率が割り当てられます。

現在、マスターカードは34.34倍のPEレシオで取引されている。これは金融多角化業界の平均13.56倍を大きく上回り、同業他社グループの平均16.40倍よりも高い。一見すると、このようなプレミアムは眉をひそめるかもしれないが、結論を出す前に深く掘り下げることが重要である。

そこで、Simply Wall Stが独自に開発した「フェア・レシオ」の出番となる。フェア・レシオは、Mastercardを同業他社や幅広い業界と単純にベンチマークするのではなく、収益成長見通し、利益率、リスク・プロファイル、時価総額、業界力学など、企業固有の変数を評価し、市場が現実的に割り当てるべき倍率を算出します。Mastercardのフェア・レシオは20.42倍です。

MastercardのPEレシオ34.34倍は、フェア・レシオ20.42倍よりも明らかに高いため、予想成長率とリスク・プロファイルに対する収益に基づいて、株価は過大評価されているように見えます。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレードマスターカードの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、その企業に関するあなたの個人的なストーリーのことで、その企業の事業展開をどのように見ているか、将来の収益、利益、マージンをどのように予想しているか、そして、これらの数字をどのように加味して公正な価値になると考えているかを説明するものです。ナラティブは、Mastercardの成長促進要因やリスクに関するあなたの視点を、一連の将来の財務予測に結びつけ、さらに会社の株価と比較できる公正価値に直結させることで、すべてを結びつけます。

何百万人もの投資家に信頼されているSimply Wall Stのコミュニティページでは、Mastercardをはじめとする何千もの銘柄のナラティブを簡単に検索し、投稿することができます。このアクセス可能なツールは、あなた自身の仮定に基づき、あなたなりのフェアバリューが今日の株価より高いか低いかを示すことで、より賢い売買の意思決定を支援します。新しい決算やニュースなど、新しい情報が発表されると、ナレーションはリアルタイムで更新されます。つまり、あなたの洞察は常に適切であり続けるということです。

例えば、あるマスターカード・ナラティブは、デジタルの拡大が競合を上回ると予想し、フェアバリューを690ドルと強気に見積もっています。一方、より慎重なNarrativeは、新たな決済レールによるマージン圧力に着目し、フェアバリューを520ドルと設定しています。これらの例は、投資家の異なる視点がいかに異なる結論を導き出しうるかを示しており、どのストーリーがあなたにとって最も理にかなっているかを判断する力を与えてくれる。

Mastercardのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mastercard が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MA

Advertisement