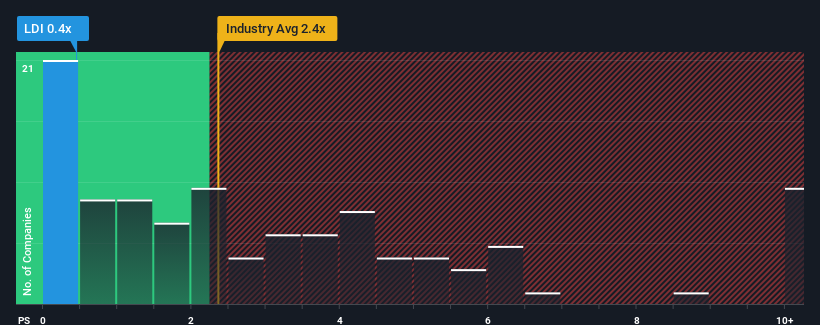

米国の金融多角化企業のほぼ半数がP/Sレシオ2.4倍を超え、5倍を超えるP/Sも珍しくないことを考えると、0.4倍のP/Sレシオを持つローンデポ社(NYSE:LDI)は、現時点で強気のシグナルを送っているのかもしれない。 とはいえ、P/S引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

loanDepotの業績推移

loanDepotは、他のほとんどの企業がプラスの収益成長を見ている一方で、同社の収益は最近後退しているので、より良いやっている可能性があります。 収益不振が続くと多くの人が予想しているようで、それがP/Sレシオを押し下げている。 もしあなたがまだこの会社が好きなら、そうでないことを望み、人気がないうちに株を手に入れる可能性がある。

アナリストがloanDepotの将来を業界と比較してどのように考えているか知りたいですか?その場合は、当社の無料 レポートが最適です。収益成長指標は低P/Sについて何を語っているか?

P/Sレシオを正当化するためには、loanDepotは業界を引き離す伸び悩みを示す必要があります。

まず振り返ってみると、昨年の同社の収益成長は6.6%減と期待外れで、興奮するようなものではなかった。 つまり、過去3年間で合計79%の減収となっており、長期的にも減収が続いている。 したがって、最近の収益の伸びは同社にとって好ましくないものであったと言える。

将来に目を移すと、同社を担当する5人のアナリストの予測では、今後3年間の売上は年率17%の成長が見込まれる。 一方、他の業界は毎年6.2%の伸びにとどまると予想されており、魅力に欠けるのは明らかだ。

この点を考慮すると、loanDepotのP/Sが同業他社のほとんどに遅れをとっているのは興味深い。 投資家の多くは、同社が将来の成長期待を達成できるとは全く考えていないようだ。

loanDepotのP/Sに関する結論

売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると論じられていますが、強力な景況感指標となり得ます。

loanDepotの収益を見てみると、輝かしい将来の成長予測にもかかわらず、そのP / Sは私たちが期待するよりもはるかに低いことがわかります。 このようにP/Sが低い理由は、市場が織り込んでいるリスクにある可能性がある。 通常、こうした状況は株価を押し上げるはずだからだ。

その他のリスクについてはどうだろう?どんな企業にもリスクはあるものですが、 loanDepotには知って おくべき 警告サインが1つ あります。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、loanDepot が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.