Advertisement

- インターコンチネンタル取引所が隠れたバリュー・チャンスなのか、それともその価格がすでにすべての良いニュースを反映しているのか、疑問に思っている人は多いだろう。真相はどこにあるのか、数字を掘り下げてみよう。

- 先週、株価は1.7%上昇した。年初来リターンは4.7%、過去5年間の成長率は56.4%であり、表面上は見かけ以上のものがある。

- 最近のヘッドラインでは、インターコンチネンタル取引所のエネ ルギー先物の拡張と新たな戦略的提携が取り上げられている。これらの動きはいずれも、市場ダイナミクスの変化の中で中核事業を強化しようとする同社の努力を強調するもので、同社のリスクと成長見通しに対する市場の見方が変化していることを示す重要な背景となっている。

- バリュエーションに関しては、同社は6つの主要指標のうちわずか2つで割安にチェックされており、クイックビューでは2/6のスコアを獲得している。次に、インターコンチネンタル取引所について、様々なバリュエーション手法がどのように評価されているかを説明した後、数字を本当に理解するためのスマートな方法を探ります。

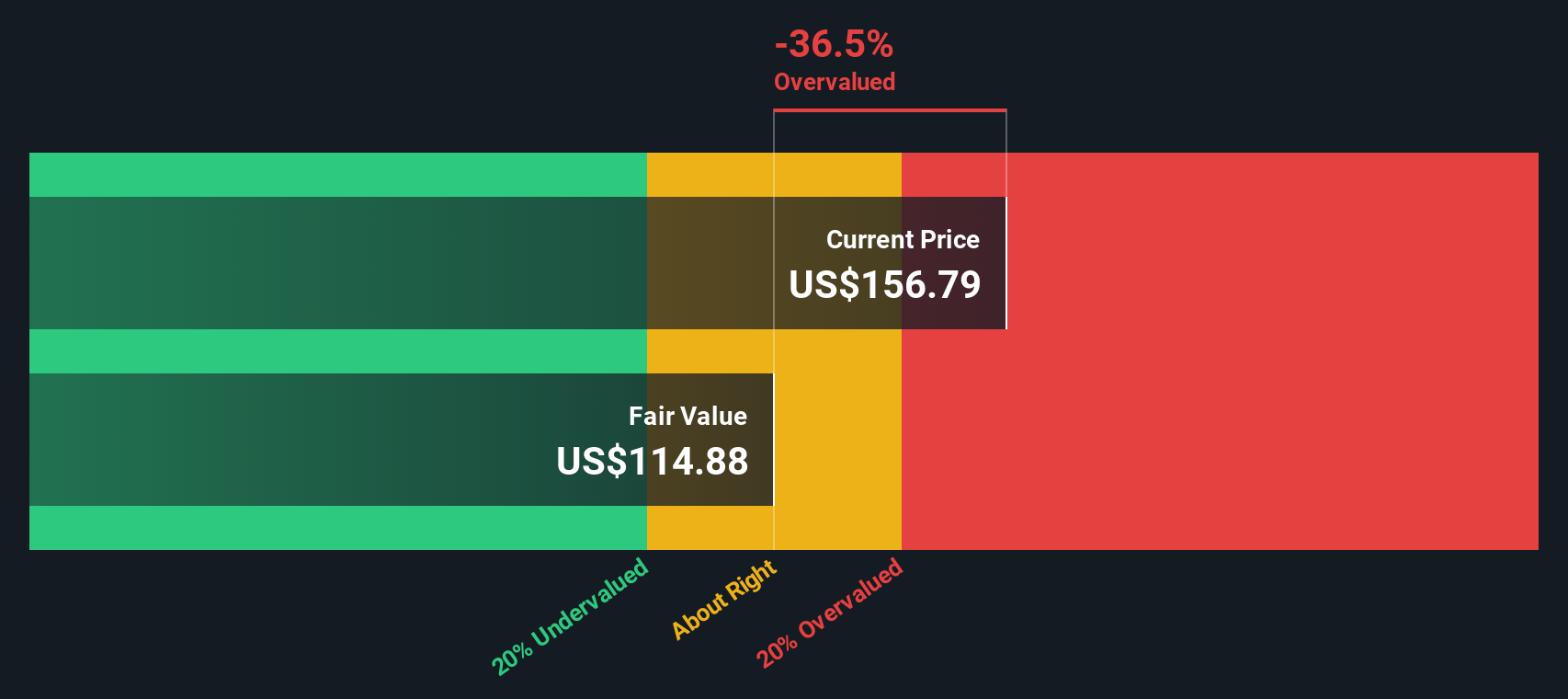

インターコンチネンタル取引所の評価チェックのスコアは、わずか2/6だ。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:インターコンチネンタル取引所の超過収益分析

エクセス・リターンズ・バリュエーション・モデルは、投資資本利益率と成長予測に特に注意を払いながら、企業が株主資本コストを上回る利益をどれだけ生み出しているかに焦点を当てる。このアプローチは、企業が投資した資本から株主のために一貫して価値を生み出しているかどうかを明らかにすることを目的としています。

インターコンチネンタル取引所については、分析により以下の洞察が得られる:

- 簿価:一株当たり50.25ドル

- 安定したEPS: 1株当たり7.18ドル (出典: 5人のアナリストによる加重将来予想自己資本利益率)

- 株主資本コスト:1株当たり4.24ドル

- 超過収益:1株当たり2.94ドル

- 平均株主資本利益率:14.60

- 安定した簿価: 1株当たり49.19ドル (出所: 4名のアナリストによる加重将来簿価予想)

このモデルでは、インターコンチネンタル取引所の本源的価値を1株当たり104.11ドルと推定している。現在の株価と比較すると、50.1%の割高感がある。この大幅なギャップは、現在の市場価格が将来のリターンに対する高水準の楽観論をすでに反映している可能性があり、株価がファンダメンタル価値に比して割高であることを示している。

結果割高

当社のエクセス・リターン分析によると、Intercontinental Exchangeは50.1%割高である可能性があります。927の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

インターコンチネンタルエクスチェンジの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:インターコンチネンタル取引所の価格対収益

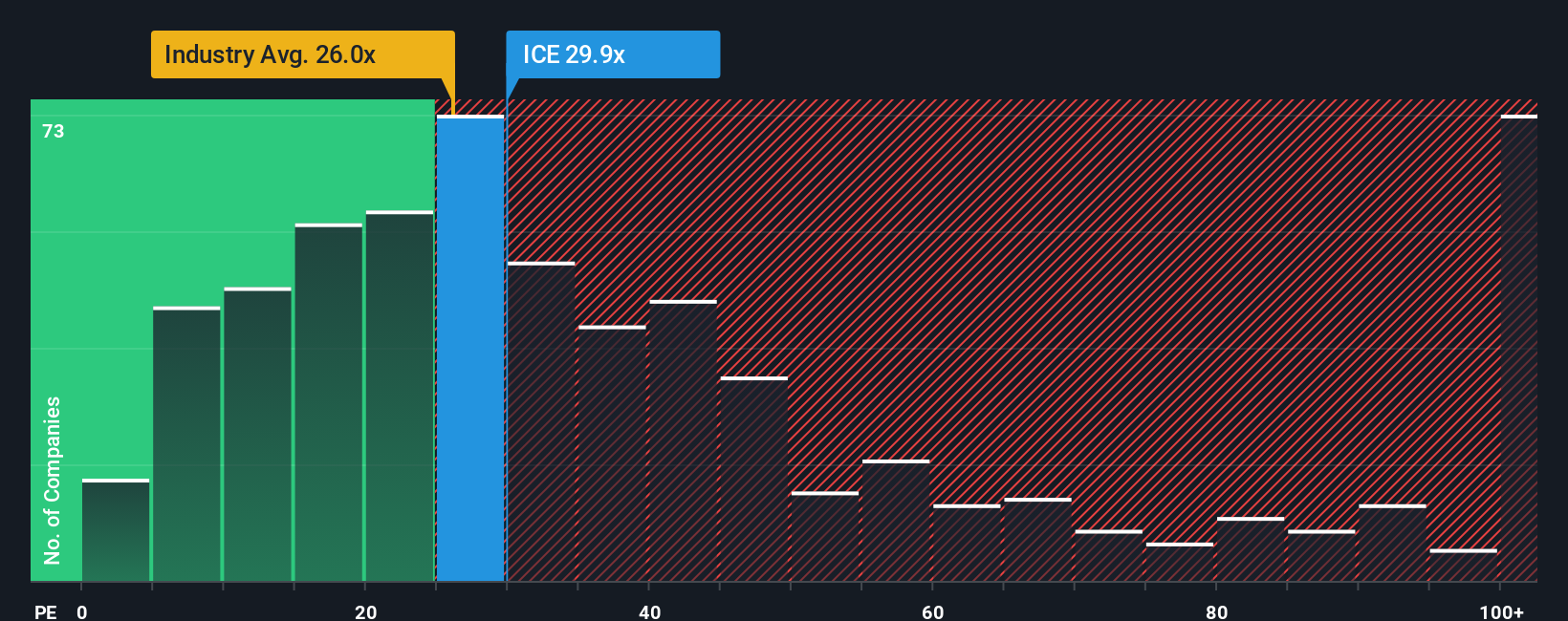

株価収益率(PE)は、インターコンチネンタル取引所のような確立された収益性の高い企業を評価するために広く使用されているツールです。これは、投資家が利益1ドル当たりいくらなら支払っても良いと考えているかを測るもので、株価が割高なのか、利益創出から見て妥当な価格なのかを評価する分かりやすい方法です。

適正な」PEレシオを構成するには、成長期待とリスクの認識が重要な役割を果たす。一般的に、成長が期待される企業やリスクが低い企業は、より高いPE倍率を要求される。対照的に、成長が遅い企業やリスクの高い企業のPE倍率は低いことが多い。

現在、インターコンチネンタル取引所のPEレシオは28.2倍である。これはキャピタル・マーケッツ業界平均の23.5倍を上回り、同業他社平均の33.3倍も上回っている。これは割高なバリュエーションを示唆しているかもしれないが、これらのベンチマークは企業固有のダイナミクスを考慮していない。

Simply Wall St独自の「フェア・レシオ」は、成長、利益率、リスク、業界ドライバー、企業規模を考慮したベンチマークを提供しています。これは、インターコンチネンタル取引所が現在の状況下で期待されるPE倍率を示している。ICEの場合、このフェア・レシオは16.4倍で、株価の現在のPEがファンダメンタルズと見通しによって正当化される水準を大幅に上回っていることを意味する。

実際のPE倍率はフェア・レシオを大きく上回っているため、このアプローチは、インターコンチネンタル取引所が、こうしたより深い質の指標によってフェアバリューとみなされる水準に対してプレミアムで取引されていることを示唆している。

結果割高

PEレシオは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:インターコンチネンタル取引所の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、企業について独自の視点を提供するシンプルでわかりやすい方法だ。インターコンチネンタルエクスチェンジの将来の収益、利益、利益率、そしてそれらの予測が正当化する公正価値に対するあなたの予想を設定する、数字の背後にある「ストーリー」と考えてください。

Narrativesは、固定的な評価モデルだけに焦点を当てるのではなく、インターコンチネンタル取引所のビジネスドライバーについてあなたが信じていることを財務予測に結びつけ、あなたの見解独自の公正価値の見積もりを生成します。シンプリー・ウォールストリート・コミュニティページを通じて数百万人の投資家が利用できるナラティブは、あなたの公正価値と現在の株価をリアルタイムで比較することができ、売買のタイミングを容易に決定することができます。

ナラティブの大きな強みは、そのダイナミックな性質です。新しい情報や企業の発展があると自動的に更新されるため、あなたの投資論は常に適切なものとなります。例えば、ある投資家は、強力なデータ成長と経常収益から、1株当たり227ドルという強気な目標株価を支持するかもしれません。一方、競争激化と規制リスクを懸念する別の投資家は、170ドル付近という慎重な値を予想するかもしれません。ナラティブは、自分の予想が市場や他の投資家の視点に対してどのように積み重なっているかを正確に示すことで、確信を持って投資するのに役立ちます。

インターコンチネンタル取引所には、まだストーリーがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intercontinental Exchange が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ICE

Advertisement