Advertisement

- ゴールドマン・サックス・グループは、直近の株価上昇後もまだお買い得なのだろうか?あなただけではない。次に何が起こるかが、あなたのポートフォリオに入れる価値があるかどうかの鍵を握っているかもしれない。

- 株価は印象的な上昇を見せ、年初来で約38%、過去12カ月で35%以上上昇した。先月は0.5%のわずかな落ち込みがあったとはいえ、上昇傾向は顕著だ。

- この勢いの一部は、投資家がゴールドマンのウェルス・マネジメントへの再進出に関するニュースや、消費者金融からの戦略的シフトに対する好意的な反応に反応したことによる。指導者の交代や新たな取引に関するニュースも注目を集め、興奮と長期的な方向性への疑問の両方をもたらしている。

- しかし、こうした楽観論はすでに株価に反映されているのだろうか?ゴールドマン・サックス・グループは現在、バリュエーション・チェックで6点満点中3点を獲得している。これが何を意味するのか、様々なバリュエーション手法を使って分析し、最後に価値を評価するための追加的な視点を紹介しよう。

ゴールドマン・サックス・グループは昨年35.8%のリターンを達成した。キャピタル・マーケッツ業界の他の企業との比較を見てみよう。

アプローチ 1: ゴールドマン・サックス・グループの超過収益分析

エクセス・リターンズ評価モデルは、ゴールドマン・サックス・グループが株主資本コストを上回る価値をどれだけ生み出しているかを推定します。このアプローチでは、投資資本から最低限必要なリターン以上の利益を得る能力に着目し、長期的な収益性と価値創造の可能性を洞察します。

この手法によれば、ゴールドマン・サックス・グループの簿価は1株当たり348.02ドルである。安定的な一株当たり利益(EPS)は58.70ドルと予測されます。これらの予測は、13人のアナリストによる加重将来の株主資本利益率(ROE)予測に基づいている。同社の平均ROEは15.21%と高く、1株当たり47.55ドルの株主資本コストを余裕で上回り、1株当たり11.15ドルのエクセスリターンとなる。さらに、14人のアナリストによる将来予想に基づき、安定した簿価は1株当たり385.95ドルに上昇すると予測されている。

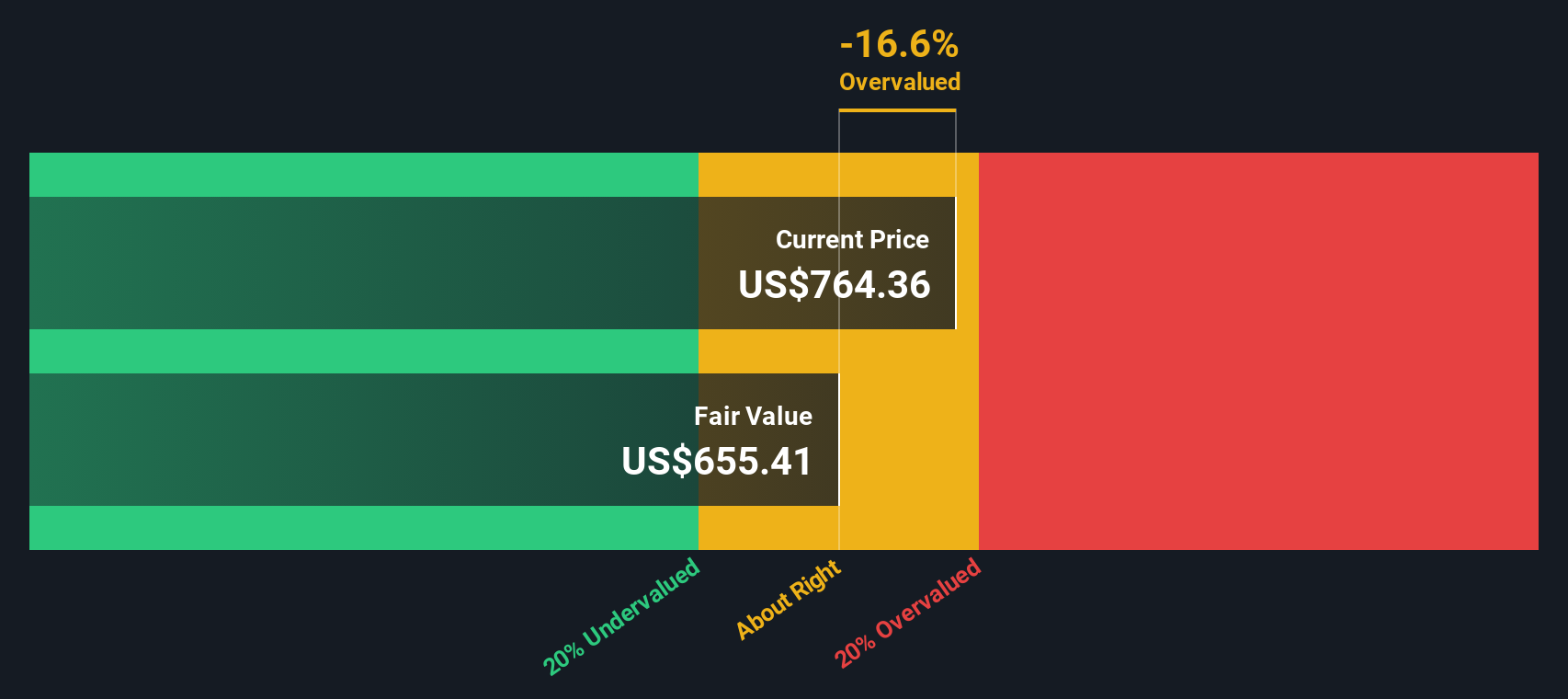

エクセス・リターン・モデルを適用した結果、本源的価値は現在の市場価格に比べて約56.5%の割高を示唆している。これは、ゴールドマン・サックス・グループの最近の上昇に反映された楽観論が、この評価アプローチによって明らかになった根本的なファンダメンタルズを上回っている可能性があることを示している。

結果割高

当社のエクセス・リターン分析によると、Goldman Sachs Groupは56.5%割高である可能性がある。836の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ゴールドマン・サックス・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: ゴールドマン・サックス・グループの株価と利益の比較

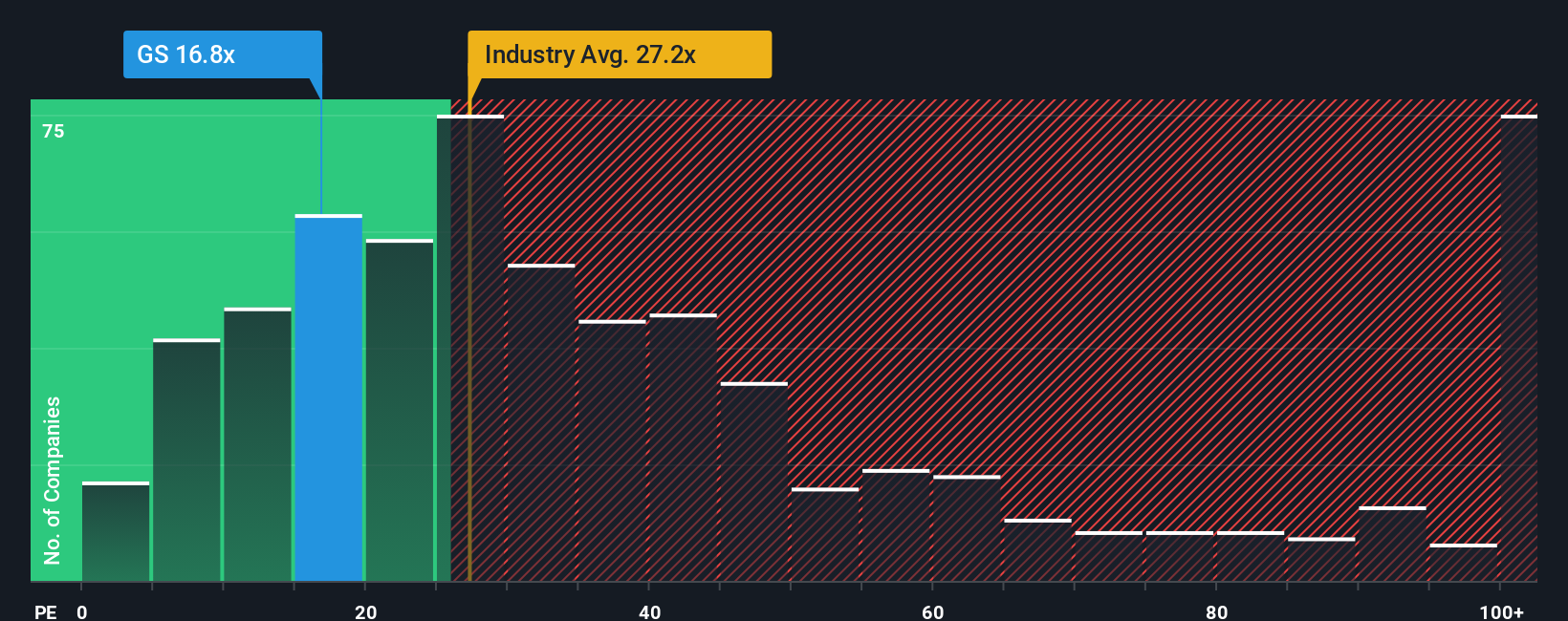

ゴールドマン・サックス・グループのような収益性の高い企業にとって、株価収益率(PE)は、企業の株価と実際の収益実績を結びつけるため、広く使用されている評価指標です。PEレシオは、投資家が企業の収益1ドルに対していくら支払っているかを評価するのに役立ち、安定した利益を上げている企業には特に有用です。

どのような企業にとって「適切な」または「公正な」PEレシオは、いくつかの要因、特に期待される収益成長と認識されるリスクによって決まります。高い成長見通しと低いリスクは高いPEレシオを正当化する傾向があり、成長が鈍化したりリスクが高まったりすると低いレシオが求められる。

現在、ゴールドマン・サックス・グループのPEレシオは15.8倍である。これは、キャピタル・マーケッツ業界平均の23.8倍、同業他社平均の36.1倍と比べても良好な水準であり、一見するとゴールドマンは比較的割安に見える。しかし、Simply Wall Stが独自に算出したゴールドマンの「フェア・レシオ」は18.9倍であり、これは利益成長予測、時価総額、利益率、リスク・プロファイルをブレンドして算出したものである。標準的な業界比較や同業他社比較とは異なり、フェア・レシオは、ゴールドマン・サックス・グループ独自のポジションと見通しを反映した合理的なベンチマークを提供します。

実際のPE倍率は15.8倍で、フェア・レシオの18.9倍をわずかに下回っている。これは、成長見通しとリスクを考慮すると、株価が魅力的なバリュエーションで取引されていることを示唆している。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1406社をご覧ください。

あなたの意思決定をアップグレード:ゴールドマン・サックス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業の将来についてあなたが信じるストーリーのことで、企業の成長、収益、利益率、公正価値に関するあなたの視点であり、これらはすべてあなたのリサーチと仮定に基づくものです。

ナラティブでは、数字だけに頼るのではなく、ゴールドマンの戦略、市場動向、リスクに関するあなたの見解を、財務予測や公正価値の見積もりに直接結び付けることができます。このアプローチにより、数字と定性分析が一体化され、自分の見通しが他と比較してどうなのか、またニュースや業績によってどう変化するのかを視覚化することができます。

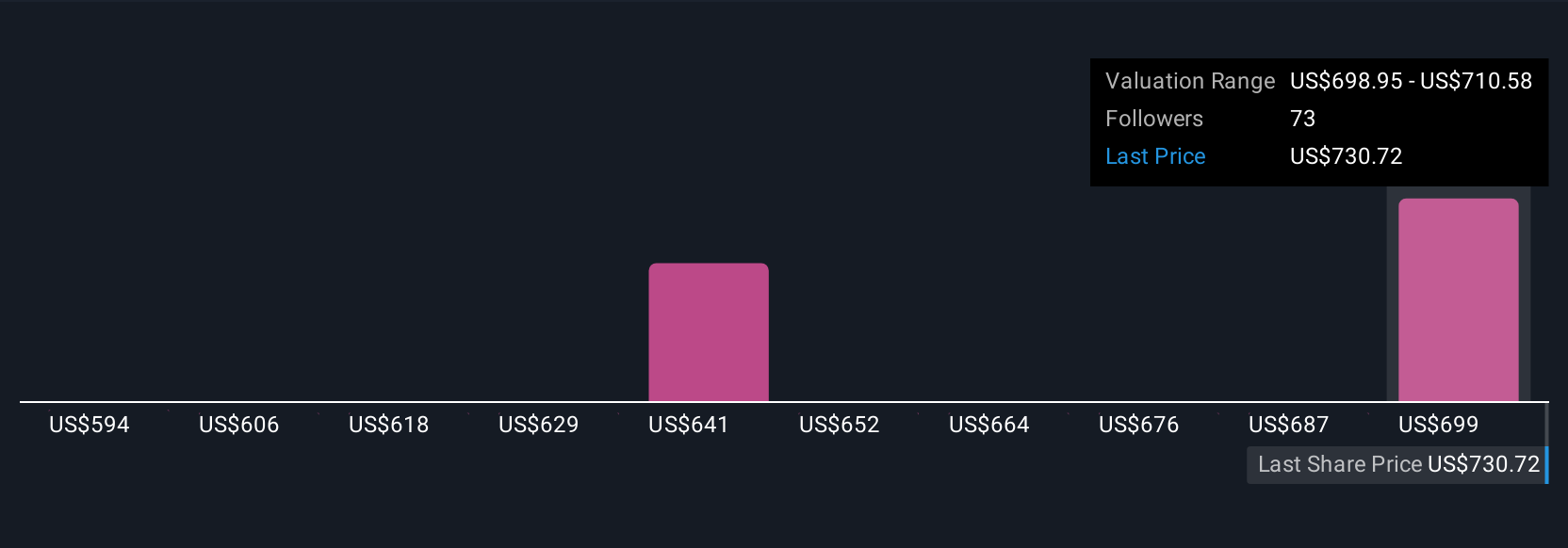

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が自分のナラティブを共有しており、誰もがこのツールにアクセスできるようになっています。ナラティブは、各視点における公正価値と、それが今日の価格とどのように比較しているかを示すことで、売買のタイミングを決めやすくします。

例えば、ある投資家はゴールドマンの資産運用と技術革新における成長に注目し、フェアバリューを815.00ドルと高く設定するかもしれない。また、規制リスクや市場リスクにより慎重で、538.00ドルと低く設定する投資家もいるかもしれない。物語を読むことで、全体像を把握することができ、自分の信念と最新の情報に基づいて、より多くの情報に基づいた意思決定ができるようになる。

ゴールドマン・サックス・グループの物語にはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Goldman Sachs Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:GS

Advertisement