Advertisement

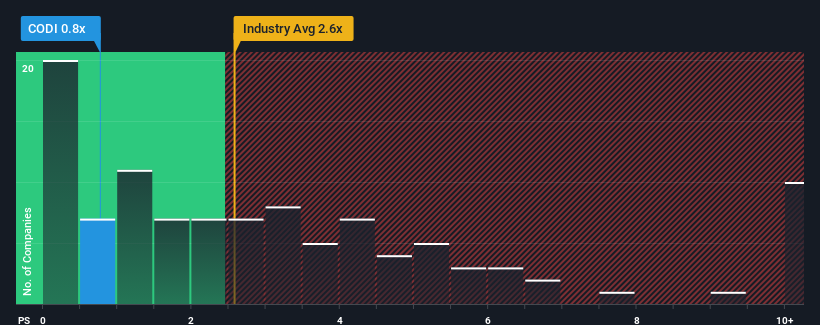

米国の金融多角化企業の半数近くがP/Sレシオ2.6倍を超え、5倍を超えるP/Sも珍しくないことを考えると、売上高株価倍率(または「P/S」)が0.8倍のコンパス・ダイバーシファイド(NYSE:CODI)は、現時点では強気のシグナルを送っているのかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

Compass Diversifiedの最新分析をご覧ください。

Compass DiversifiedのP/Sは株主にとって何を意味するのか?

業界では最近売上が伸びているが、Compass Diversifiedの売上はリバースギアに入っている。 P/Sレシオが低いのは、投資家がこの収益不振はもう改善しないと考えているからだろう。 もしそうだとすれば、既存株主は今後の株価の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、Compass Diversifiedの無料 レポートをご覧ください。Compass Diversifiedの収益成長の傾向は?

Compass DiversifiedのP/Sレシオは、限定的な成長しか期待できず、重要なことは業界よりも業績が悪い会社の典型でしょう。

振り返ってみると、昨年はトップラインが8.6%減少した。 それでも、直近の3年間は、短期的には不満足な業績にもかかわらず、全体としては46%の増収という素晴らしい結果を残している。 紆余曲折はあったが、それでも最近の増収は同社にとって十分すぎるものだったと言えるだろう。

将来に目を転じると、同社を担当する7人のアナリストの予測では、来年は12%の増収が見込まれている。 これは、より広範な業界の1.5%成長予測を大幅に上回るものだ。

この情報により、コンパス・ダイバーシファイドが業界より低いP/Sで取引されているのは奇妙である。 投資家の多くは、同社が将来の成長予想を達成できるとは全く考えていないようだ。

要点

株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

コンパス・ダイバーシファイドの予想売上高成長率が同業他社より高いことを考えると、現在のPERはかなり低いと思われる。 P/Sレシオに下方圧力をかけている大きなリスク要因があるかもしれない。 少なくとも価格リスクは非常に低そうだが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

また、Compass Diversifiedの2つの警告サイン(1つはちょっと不愉快!)を見つけたことも注目に値する。

これらのリスクによってCompass Diversifiedに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるかお分かりください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Compass Diversified が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CODI

Advertisement