- アメリカン・エキスプレスは、その長い経営の後でもまだ賢い買い手なのだろうか、それとも上値の大半はすでに織り込み済みなのだろうか、と疑問に思っている方は多いだろう。現在の株価がその価値について何を語っているのか、紐解いてみよう。

- 先週の株価は0.9%上昇したが、過去1ヶ月の株価は1.3%下落した。

- 最近の見出しは、アメリカン・エキスプレスがプレミアム・カードの特典を拡大し、旅行とライフスタイルにおける提携を深化させることに焦点を当てている。これらの動きは、高支出、高ロイヤリティの顧客をターゲットとする同社の戦略を強化するものである。同時に、消費者信用の健全性と金利予想をめぐる継続的な議論が、投資家による同社のリスクと成長プロフィールの見方を変え続けている。

- 現在、アメリカン・エキスプレスのバリュエーション・チェックは1/6にとどまっている。次に、このスコアの背景にある主要なバリュエーション・アプローチについて説明し、最後にこの事業の長期的な本当の価値について考えるより完全な方法を紹介する。

アメリカン・エキスプレスのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:アメリカン・エキスプレスの超過収益分析

エクセス・リターンズ・モデルは、アメリカン・エキスプレスが株主資本からどれだけの利益を生み出せるかを、投資家が求めるリターンと比較することで、アメリカン・エキスプレスの価値を推定します。企業がこの要求リターンよりも多くの利益を株主資本から得た場合、株主にとって超過価値が生まれます。

アメリカン・エキスプレスの場合、9人のアナリストによる将来の簿価予想に基づき、1株当たり47.05ドルの簿価と50.82ドルの安定した簿価予想が出発点となります。安定的なEPSは、13人のアナリストによる将来の株主資本利益率予測に基づき、1株当たり18.40ドルと推定される。

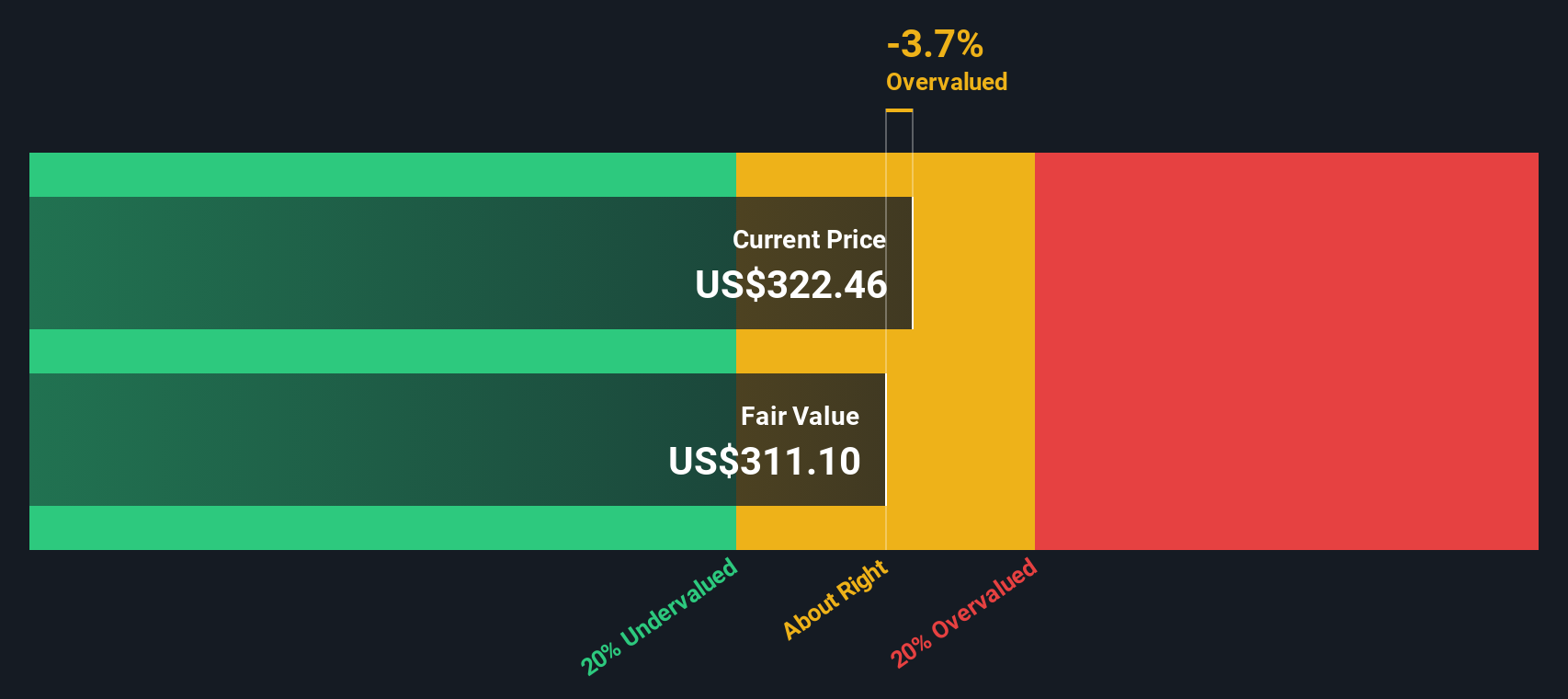

1株当たり4.27ドルの株主資本コストと14.13ドルのエクセス・リターンにより、このモデルは、アメリカン・エキスプレスが36.20%の平均株主資本利益率に支えられ、必要なリターンを大きく上回る利益を得続けることができることを示唆しています。これらのインプットをエクセス・リターンのフレームワークに投入すると、本源的価値は現在の株価を約11.7%下回る。このことから、同銘柄は小幅な割高感がある。

結果割高

当社のExcess Returns分析によると、アメリカン・エキスプレスは11.7%割高である可能性がある。割安株901銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

アメリカン・エキスプレスのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アメリカン・エキスプレスの株価と収益の比較

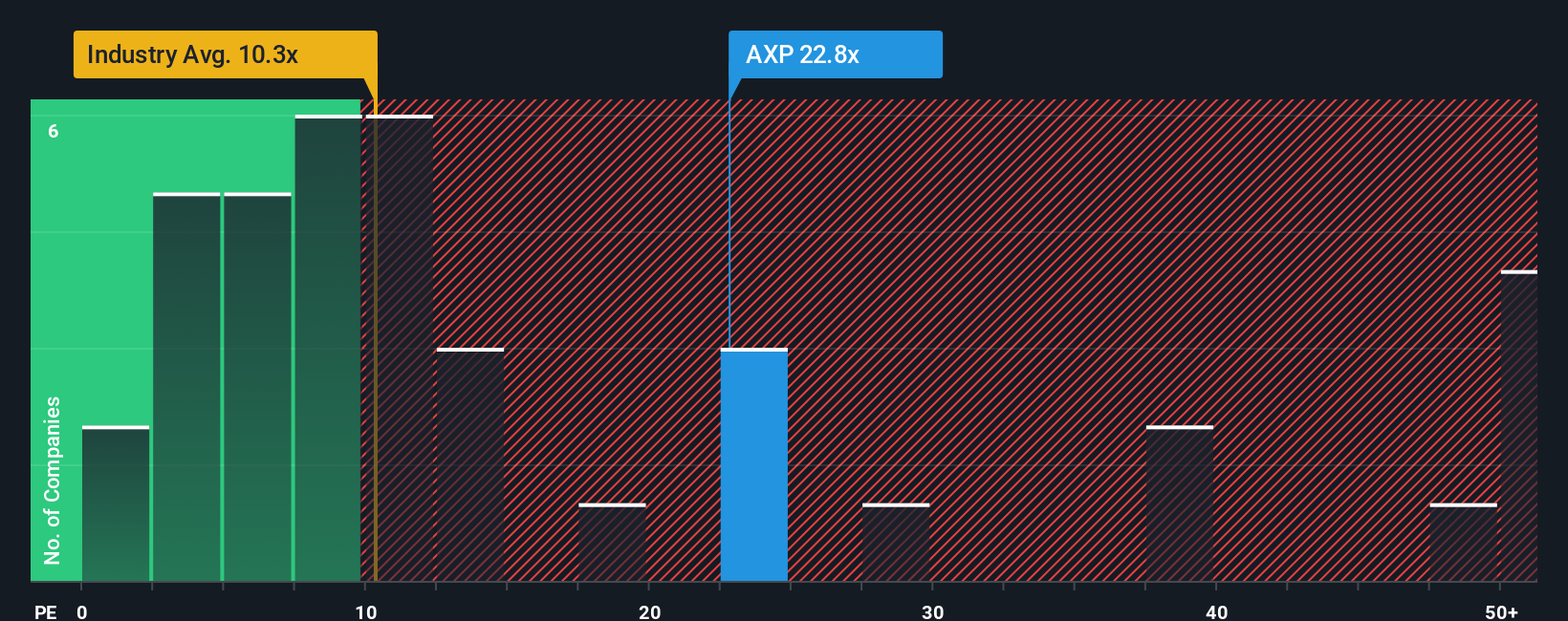

アメリカン・エキスプレスのような収益性の高い事業の場合、株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る有用な方法です。一般的に、成長が力強く、信頼性が高く、リスクが低いと思われる企業は、より高いPEを正当化することができ、成長が鈍化したり、不確実性が高い場合は、より低く、より保守的な倍率に変換する必要があります。

アメリカン・エキスプレスは現在24.1倍のPEで取引されている。これは、消費者金融業界の平均である8.8倍を大きく上回っているが、同業他社の平均である25.2倍をわずかに下回っている。単純な比較にとどまらず、アメリカン・エキスプレスの収益成長見通し、収益性、業界ポジショニング、企業規模、特定のリスク要因を反映した独自のフェア・レシオを19.7倍とシンプリー・ウォールストリートは推定している。このフェア・レシオは、同業他社や業界平均よりも調整されており、すべての金融企業が同じように取引されるべきであると仮定するのではなく、実際に正当な倍率を生み出す要因について調整するためです。

この基準に基づけば、現在のPE24.1倍はフェア・レシオ19.7倍を大幅に上回り、ファンダメンタルズに比べてやや割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1447社をご覧ください。

あなたの意思決定をアップグレードアメリカン・エキスプレスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、アメリカン・エキスプレスの将来に対するあなたの見方と、その背後にある数字を結びつける簡単な方法、ナラティブを紹介しよう。ナラティブとは、あなたが会社について語るストーリーのことで、収益、利益、マージンに何が起こると思うかを綴り、そのストーリーを財務予測とフェアバリュー予想に結びつけるものです。シンプリー・ウォールストリートでは、何百万人もの投資家が、フェア・バリューと現在の市場価格を比較し、そのギャップが上昇または下落を示唆しているかどうかを確認することによって、売買のタイミングを決定するための簡単でアクセス可能なツールとして、コミュニティ・ページでナラティブを使用しています。ナラティブはダイナミックなもので、決算発表やニュース、ガイダンスの変更など新しい情報が入ると自動的に更新されるため、余計な作業をすることなく最新の情報を得ることができます。例えば、アメリカン・エキスプレスのフェア・バリューを、国際的な事業拡大が加速していることから強気の366ドルに近いと見るシナリオもあれば、旅行支出の鈍化や利幅の縮小が予想されることから、より慎重な230ドルに傾くシナリオもあるでしょう。

アメリカン・エキスプレスについては、2つの代表的なアメリカン・エキスプレス・シナリオのプレビューをご覧ください:

フェアバリュー:366.63ドル

インプライド・アンダーバリュエーション対直近終値: -1.0%

予想収益成長率:11.1

- ミレニアル世代とZ世代顧客からの急増する需要に加え、国際的な事業拡大により、トランザクションの成長と手数料収入の増加を見込む。

- 技術とAIへの投資、プレミアム商品の刷新、中小企業とB2Bの統合ソリューションが、利ざやの拡大と弾力的で多様な収益をサポートすると想定。

- 2028年の業績については、デジタル決済の代替手段や規制による混乱に対処できる強固な実行力を前提に、増益、現在より小幅に高いPE、アナリストレンジの上限付近の価格という強気の結果を目標とする。

フェアバリュー:351.87ドル

インプライド・オーバーバリュエーション vs 直近終値3.4%

予想収益成長率:10.3

- プレミアム・カード会員、若年層富裕層顧客、国際的な事業拡大に牽引され、収益は現在の執行力に概ね連動して堅調だが、より慎重な成長を見込む。

- 規律ある与信と資本管理が安定した利ざやと継続的な自社株買いを下支えし、EPSの健全な成長を維持するが爆発的な成長はないと想定。

- プレミアム競争の激化、消費者の支払い習慣の変化、新たな低コストの決済レールによる潜在的混乱などのリスクを強調し、株価は現在の水準で公正な評価に近いとの見方を示す。

アメリカン・エキスプレスにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、American Express が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.