Advertisement

キーインサイト

- アポロ・グローバル・マネジメントの年次総会が6月24日に開催予定

- CEOマーク・ローワンの総報酬には10万米ドルが含まれる。

- 全体の給与は業界平均を97%下回る。

- アポロ・グローバル・マネジメントの過去3年間のEPS成長率は6.2 %、過去3年間の総株主リターンは116%。

株主はおそらく、アポロ・グローバル・マネジメント(NYSE:APO)の最近の堅調な業績に失望することはないだろうし、6月24日の年次総会に臨むにあたり、このことを念頭に置くだろう。 彼らは、役員報酬などの決議案を採決する際に、事業をさらに改善するための今後の取り組みについて取締役会が議論することに、おそらくより関心を持つだろう。 以下は、CEOの報酬が公正であり、昇給の正当性さえあると考える理由についての我々の見解である。

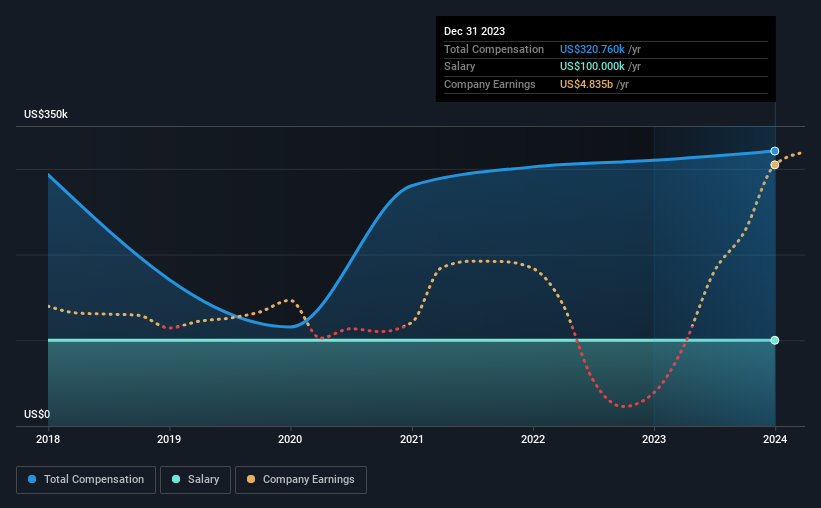

アポロ・グローバル・マネジメントのCEO報酬と業界との比較

当社のデータによると、アポロ・グローバル・マネジメント社の時価総額は6,600億米ドルで、2023年12月までの年間CEO報酬総額は321,000米ドルと報告されています。 これは昨年比3.5%の微増に過ぎない。 我々は常に総報酬を第一に見ているが、我々の分析によれば、給与部分は10万米ドルと少ない。

時価総額80億米ドル以上のアメリカ多角化金融業界の他社と比較すると、報告されたCEO報酬総額の中央値は1200万米ドルであった。 言い換えれば、アポロ・グローバル・マネジメントのCEO報酬は業界の中央値より低い。 さらに、マーク・ローワンは33億米ドル相当の自社株を個人名義で保有しており、このゲームに多くの資金を投入していることがわかる。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 10万米ドル | 10万米ドル | 31% |

| その他 | US$221k | US$210,000 | 69% |

| 報酬合計 | US$321千 | US$310千 | 100% |

業界別で見ると、分析対象企業のうち給与が報酬総額の約16%を占め、その他の報酬が84%を占めている。 アポロ・グローバル・マネジメントは、業界と比較して給与による報酬の割合が高いことは興味深い。 給与以外の報酬に傾斜していることは、総報酬が会社の業績に連動していることを示唆していることに注意することが重要である。

アポロ・グローバル・マネジメントの成長数字を見てみよう

アポロ・グローバル・マネジメントの一株当たり利益(EPS)は、過去3年間で年6.2%増加している。 売上高は過去1年間で120%増加している。

収益の力強い伸びは、プラス以外の何物でもないと解釈するのは難しい。 控えめなEPSの伸びと相まって、私たちは同社に良い印象を抱いている。 つまり、成長が絶対的に優れているとは言い難いが、明確なプラス材料があることは間違いない! 過去の実績は、次に何が起こるかについての良い指標になることもありますが、会社の将来を覗きたいのであれば、このアナリスト予測の無料視覚化に興味があるかもしれません。

アポロ・グローバル・マネジメントはは良い投資だったか?

ほとんどの株主は、3年間で116%のトータルリターンを提供したアポロ・グローバル・マネジメント社に満足しているだろう。 この好業績は、CEOの報酬が同規模の企業としては普通より高くても気にしない株主がいることを意味するかもしれない。

終わりに

同社は業績的には正しい方向に向かっているようだが、常に改善の余地はある。 もし現在の好調を維持することができれば、CEOの報酬は株主にとって最も懸念の少ないものになるだろう。 むしろ投資家は、会社の重要な戦略的イニシアチブと将来の成長機会に関する議論に参加し、長期的な期待を設定したいと考えるだろう。

CEOの報酬は注意すべき重要な要素だが、投資家が注意すべき分野は他にもある。 そのため、我々はいくつかの調査を行い、投資家がこの銘柄に資本を投入する前に考えるべきアポロ・グローバル・マネジメントの2つの警告サインを特定した。

間違いなく、事業の質はCEOの報酬水準よりもはるかに重要である。そこで、株主資本利益率が高く、負債が少ない興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Apollo Global Management が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:APO

Advertisement