- ペイパル・ホールディングスが今日の価格でバーゲンなのか、それともバリュー・トラップなのか、迷っているのはあなただけではない。それこそが、私たちがこれから解き明かそうとしていることなのだ。

- 株価は60.18ドル前後で取引されており、先週は2.4%下落、過去1ヶ月ではほぼ横ばいだが、それでも年初来では約30%下落、5年前の水準からは70%以上下落している。

- ペイパルをめぐる最近の注目は、コストを合理化し、コアとなるデジタル・ウォレットサービスを研ぎ澄ますための継続的な努力とともに、新たな決済ツールやパートナーシップを通じて成長を再活性化させようとする動きに集中している。これらのシフトは、長期的な成長の道筋とビジネスモデルに付随するリスクの両方について、投資家の考え方を変えている。

- バリュエーション・チェックでは、ペイパルは6点満点中5点と、市場が同社の価値を過小評価している可能性を示唆している。次に、異なるバリュエーション・アプローチが示すものを比較し、そのフェア・バリュー・ストーリーを理解するためのさらに良い方法を見ていきます。

PayPalホールディングスの過去1年間のリターンが-30.5%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:PayPal Holdingsの超過収益分析

エクセス・リターンズ・モデルは、投資家が株式に対して要求する最低リターンを上回る利益を企業がどれだけ生み出せるかを調べ、競争がその利益を侵食するまでの期間を予測する。

PayPalの場合、10人のアナリストによる加重将来ROE予測に基づき、1株当たりBook Valueを21.46ドル、Stable EPSを6.26ドルとする。1株当たり1.97ドルの株主資本コストにより、ペイパルは1株当たり4.29ドルのエクセス・リターンを生み出すと予想され、これは8人のアナリストから得た24.62%の強力な平均株主資本利益率と1株当たり25.42ドルの安定した簿価に支えられています。

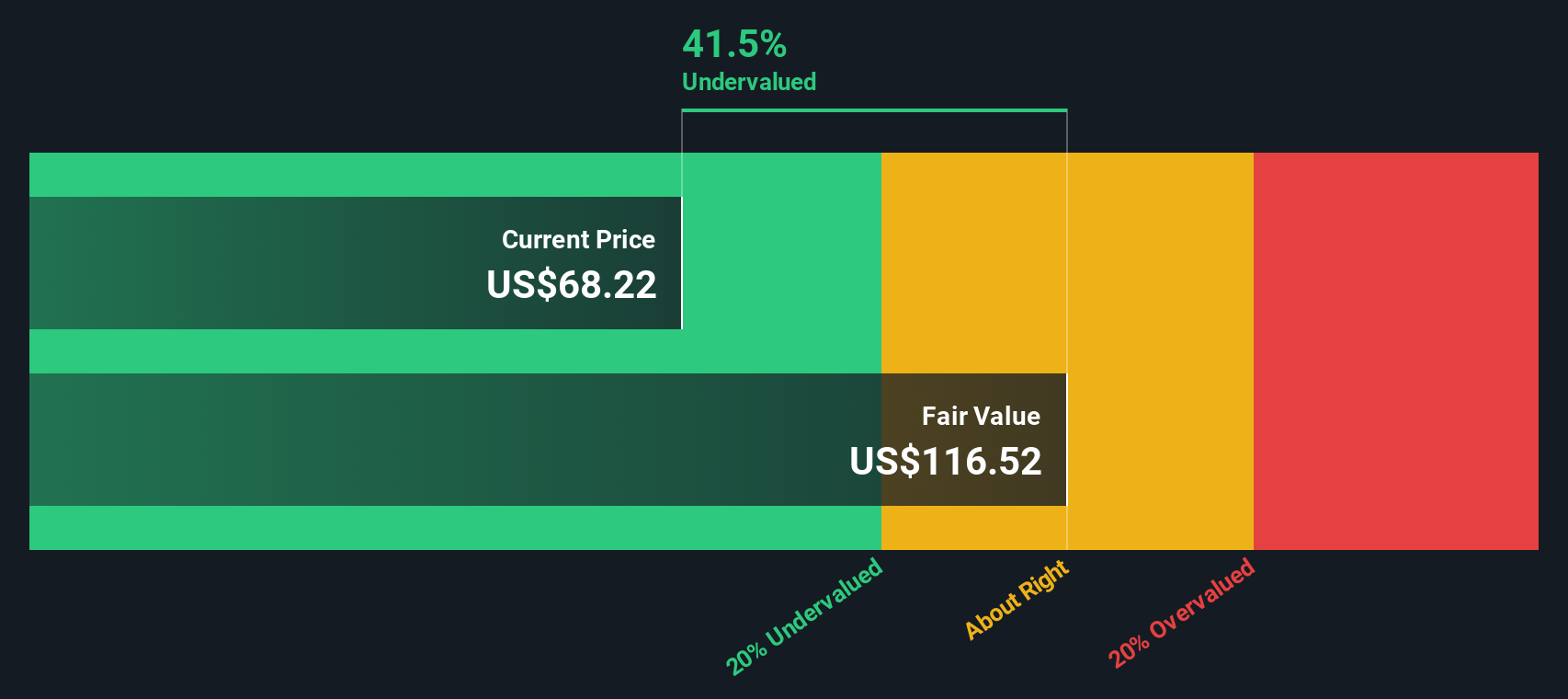

これらのインプットをエクセス・リターンのフレームワークに投入すると、1株当たり約121ドルの本源的価値が推定される。現在の株価60ドル前後と比較すると、このモデルは株価が約50.3%割安であることを示唆している。これは、投資家がPayPalの魅力的な資本収益を維持する能力を大きく割り引いていることを示唆している。

結果割安

当社のエクセス・リターン分析では、PayPal Holdingsは50.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて908以上の割安株を発見してください。

このPayPal Holdingsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: PayPal Holdingsの価格対収益

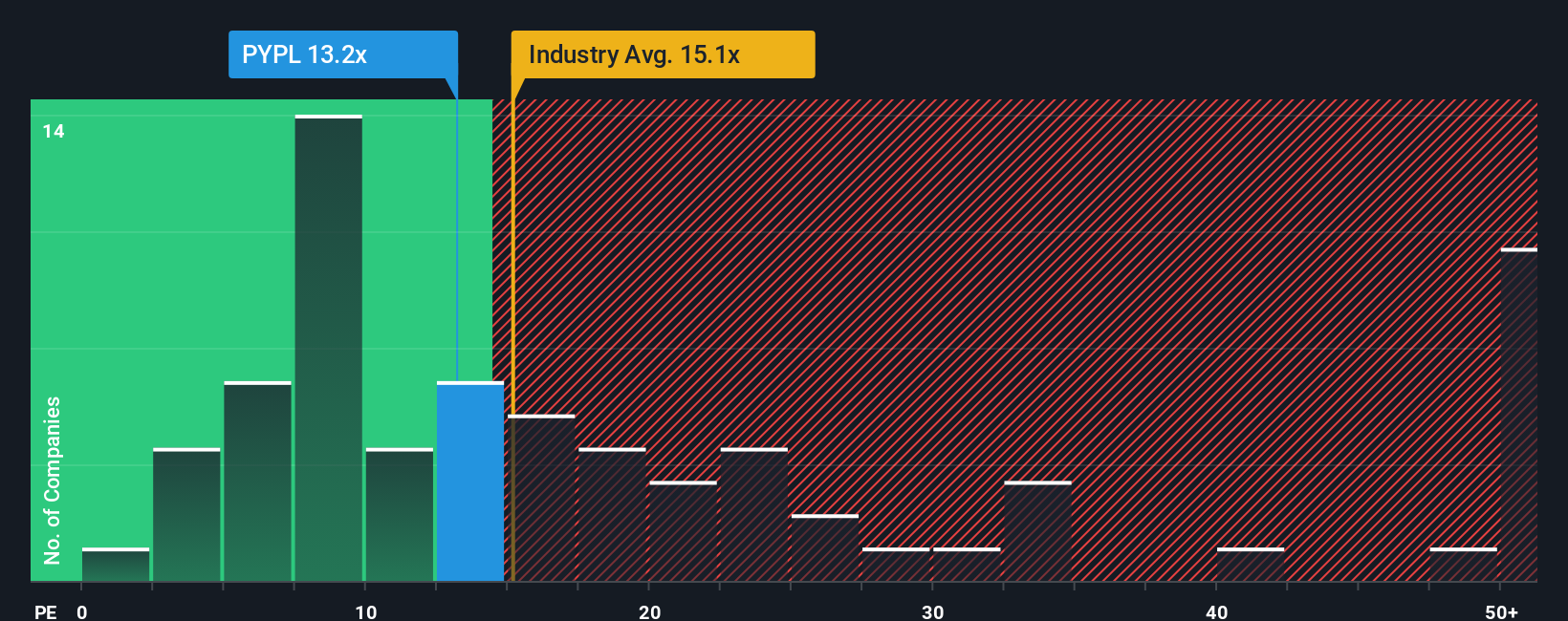

PayPalのような収益性が高く、確立されたビジネスにとって、株価収益率(PE)は、投資家が1ドルの収益に対していくら支払いたいと考えているかを示す有用な略記法です。これは、現在の収益性と、市場が将来の見通しをどのように評価しているかを示すものです。

一般的に、成長見通しが強く、リスクが低いと思われる企業は、PE倍率が高く、典型的な企業であることが多い。成長の鈍化や不確実性の高い企業は、PEが低くなる傾向がある。ペイパルは現在、約11.45倍の利益で取引されているが、これは多角的金融業界の平均である約13.57倍を下回り、同業他社グループの平均である約59.27倍をはるかに下回っている。このことは、市場がペイパルの株価を多くの選択肢よりも慎重に評価していることを示唆している。

フェア・レシオとは、利益成長率、マージン、リスクプロファイル、業界、時価総額などの要素を考慮した上で、投資家が合理的に支払う可能性のあるPEを推定したものである。PayPalの場合、フェア・レシオは17.83倍で、企業固有の特性を調整するため、単純な業界や同業他社比較よりも調整されている。現在のPE11.45倍と照らし合わせると、この株価はファンダメンタルズの裏付けよりも割安な水準で取引されていることになる。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的な成長に大きく賭けている1455社をご覧ください。

意思決定をアップグレード:PayPalホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、フェアバリューの背後にある数字や、将来の収益、利益、マージンの仮定に、その企業についての独自のストーリーを添える簡単な方法であるナラティブを紹介しよう。

つまり、あなたがビジネスについて信じていること、その信念が財務予測にどのように反映されるか、そしてその仮定から導き出されるフェアバリューです。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページ内の簡単で視覚的なツールであり、何百万人もの投資家が企業に対する見方を予測と公正価値にマッピングし、その公正価値と現在の価格を比較して、購入、保有、または売却を決定するために使用しています。

ナラティブは、決算や主要ニュースなどの新しい情報が市場に出たときに動的に更新されるため、例えば、1株当たり190ドル程度の価値があるとする楽観的な見方から82ドル近くとする慎重な見方まで、ペイパルの見通しの変化によってフェアバリューの範囲がどのように変化するかをすぐに確認し、どちらの見方に同意するかを決めることができます。

ペイパルホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PayPal Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.