Advertisement

- ペイパル・ホールディングスがあなたのポートフォリオに必要なバリュー・プレイになり得るかどうか、疑問に思っていませんか?市場が何かを見逃しているのか、それとも現在の株価がそのポジションを正確に反映しているのか、詳しく見てみよう。

- いくつかのボラティリティの後、株価は先週2.9%上昇した。しかし、それでも過去1カ月で12.0%、過去1年で28.4%下落している。このような急激な変動は、認識されたリスクと機会に関する疑問を提起する。

- 最近、ペイパルが事業の合理化を推し進め、AIを活用した先進的なソリューションを導入するというニュースが注目を集めた。これは、同社が成長を回復する能力に関する議論を煽った。主要製品のアップデートとデジタル決済への継続的な取り組みは、より広いフィンテック・セクターが圧力に直面しているにもかかわらず、投資家の関心を維持し続けている。

- バリュエーションに関しては、ペイパルのバリュエーション・チェックは6点満点中5点で、ほとんどの主要指標において割安であることを示唆している。この記事では、なぜこのスコアが重要なのか、バリュエーションがどのように計算されるのかについて説明し、記事の最後でこれらの洞察を利用するさらに良い方法について説明している。

PayPalホールディングスの過去1年間のリターン-28.4%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:PayPal Holdingsの超過収益分析

エクセス・リターンズ評価モデルでは、企業が株主資本コストを上回る価値をどれだけ生み出すかを検証する。簡単に言えば、短期的な市場の動きやヘッドライン収益よりも、長期的に持続可能なリターンに焦点を当て、投資資本を株主の期待を上回る利益に変えるPayPal Holdingsの能力を測定します。

ペイパルの主なバリュエーション指標には、10人のアナリストによる将来予想に基づく1株当たり簿価21.46ドル、安定した1株当たり利益(EPS)6.20ドルが含まれる。株主資本コストは1株当たり1.97ドルで、超過収益率は4.23ドルとなる。長期的には、PayPalは平均24.41%の株主資本利益率を維持すると予想され、8人のアナリストの予測によるコンセンサス値では、安定した簿価は1株当たり25.40ドルに上昇すると予測される。

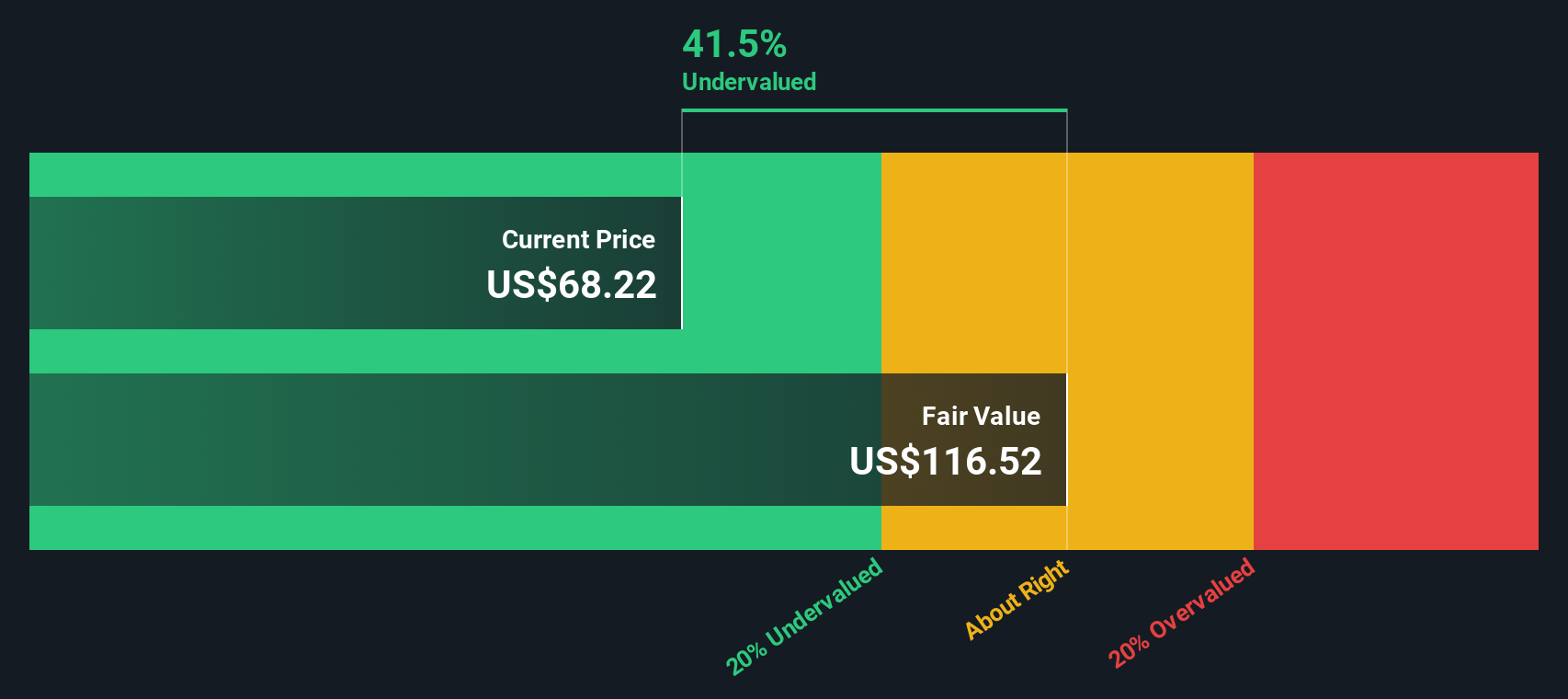

これらのインプットに基づき、Excess ReturnsモデルはPayPalの本源的価値を1株当たり119.83ドルと推定している。これは、株価が直近の取引水準と比較して現在48.4%割安であることを示唆しており、市場が資本基盤に対する事業の長期的な収益の可能性を過小評価していることを示している可能性がある。

結果割安

当社のエクセス・リターンズ分析によると、PayPal Holdingsは48.4%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて926以上の割安株を発見してください。

このPayPal Holdingsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: PayPal Holdingsの価格対収益

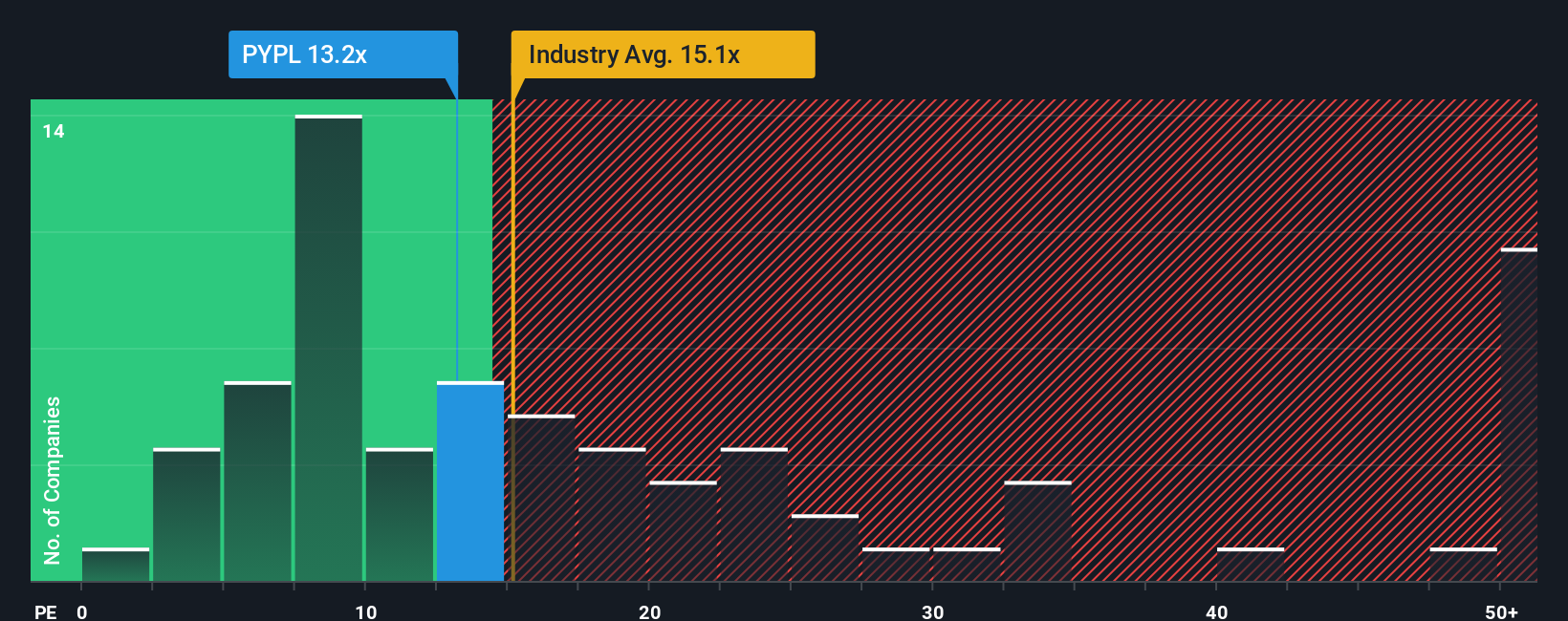

株価収益率(PE)は、PayPal Holdingsのような収益性の高い企業の評価指標として広く使用されています。これは、投資家が将来の利益の流れに対して現在いくら支払ってもよいかを示す簡単なスナップショットです。

どの銘柄のPEレシオが「適正」か「公正」かは、成長期待とリスクに左右される。高成長企業やリスクの低い企業は、市場が将来の利益拡大を予想するため、通常高いPEレシオを要求する。逆に、成長鈍化や不確実性の高い企業は、低い倍率で取引される傾向がある。

現在、ペイパルのPEレシオは11.77倍である。これは業界平均の13.61倍、同業他社平均の58.12倍を著しく下回っている。PEレシオの比較は有用な文脈を提供するが、マージン、規模、予想される収益成長などの企業固有の要因を考慮するものではない。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。PayPalの17.44倍で計算されたフェア・レシオは、そのセクターと規模だけでなく、予想利益成長率、利益率、リスクプロファイル、時価総額などの独自の要因も考慮します。これらの詳細を統合することで、単純な同業他社やセクター平均よりも正確なバリュエーション・ベンチマークを提供します。

PayPalの実際のPEは11.77倍であるのに対し、フェア・レシオは17.44倍であり、このアプローチによれば、株価は大幅に過小評価されているように見える。このギャップは、同社が予想に沿うか、それを上回った場合の上振れの可能性を反映している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:PayPalホールディングスの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページで利用可能で、何百万人もの投資家に利用されている、よりパワフルでダイナミックなアプローチであるナラティブをご紹介しましょう。

ナラティブは単なる数字ではありません。PayPalホールディングスに関する個人的な仮定、つまり将来の収益、利益、マージン、公正価値に関するあなたの見解と、会社の将来を形成すると考える特定のビジネスや業界のトレンドを組み合わせて構築された、あなたの投資ストーリーです。

Narrativeを作成することで、あなたの見通しを財務予測に固定し、それを直接公正価値に変換します。そして、これを現在の市場価格と即座に比較することで、買うか、保有するか、売るかを決めることができる。

ナラティブは、どんな投資家にとっても簡単でアクセスしやすく、決算やニュースなど新しい情報が発表されるたびに自動的に更新されるため、常に最新の情報を得ることができます。

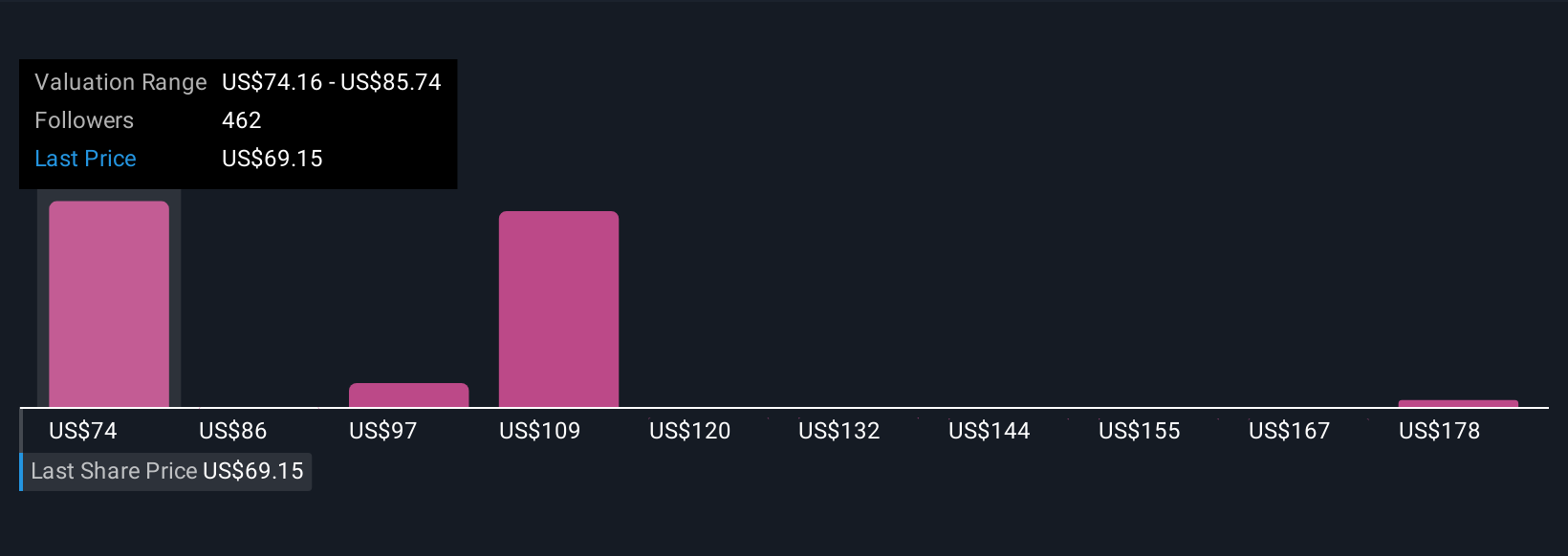

例えば、PayPalのフェアバリューを楽観的な成長に基づいて133.95ドルに達すると見る投資家もいれば、より慎重な見積もりで82.22ドルという低い値に達する投資家もいます。それぞれ、ペイパルの見通しとリスクに関する異なる見方を反映している。

PayPalホールディングスのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PayPal Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PYPL

Advertisement