Advertisement

NMIホールディングスに注目しているのはあなただけではない。この銘柄をどうするかは、ホールドするのか、買い増すのか、あるいはもっと良いエントリー・ポイントを待つのか、ここ数カ月で少し面白くなってきた。結局のところ、NMIホールディングスの株価は先週1.7%下落、過去1ヶ月で8.4%下落し、最終終値は35.95ドルだった。しかし、株価を拡大してみると、より説得力が増す。NMIホールディングスの株価は、3年と5年で、それぞれ67.1%と60.0%という素晴らしい上昇率を示しており、最近の下落にもかかわらず、永続的な成長の可能性を示唆している。

NMIホールディングスの最近のニュースは、着実な事業遂行と住宅ローン保険市場の継続的な底堅さが中心となっている。金融セクターには広範な変化があり、投資家心理は全体的にやや慎重になっているが、ヘッドラインにはNMIの特定の経営リスクを示唆するものはない。むしろ際立っているのは、多くの同業他社がより大きな逆風に直面している中で、同社が一貫していることだ。

では、今が投資に適した時期なのだろうか?バリュエーション重視の投資家にとって、最初のヒントはかなり明確だ。NMIホールディングスは、当社のバリュー・チェックリストで6点満点中6点を獲得している。これほどの高得点は稀であり、この銘柄には見かけ以上のものがあるという確かなシグナルである。次に、私たちが使っている具体的なバリュエーション・アプローチについて掘り下げてみよう。

アプローチ1:NMIホールディングスの超過収益分析

エクセス・リターンズの評価モデルは、企業が株式から得たリターンに基づき、投資家が求める最低限の価値以上の価値をどれだけ生み出しているかに焦点を当てる。このアプローチでは、利益だけを見るのではなく、株主資本コストを上回るリターンを提供する企業の能力に焦点を当てる。これにより、投資家は将来の成長の質と持続可能性を知ることができる。

NMIホールディングスの場合、主な指標が分析を後押しする:

- 簿価:一株当たり31.14ドル

- 安定した1株当たり利益(EPS):1株当たり5.63ドル(出所:アナリスト4名による加重将来予想自己資本利益率)

- 株主資本コスト:1株当たり2.98ドル

- 超過収益:1株当たり2.66ドル

- 平均株主資本利益率:14.60

- 安定した簿価:1株当たり38.59ドル(出所:アナリスト3名による加重将来簿価予想。)

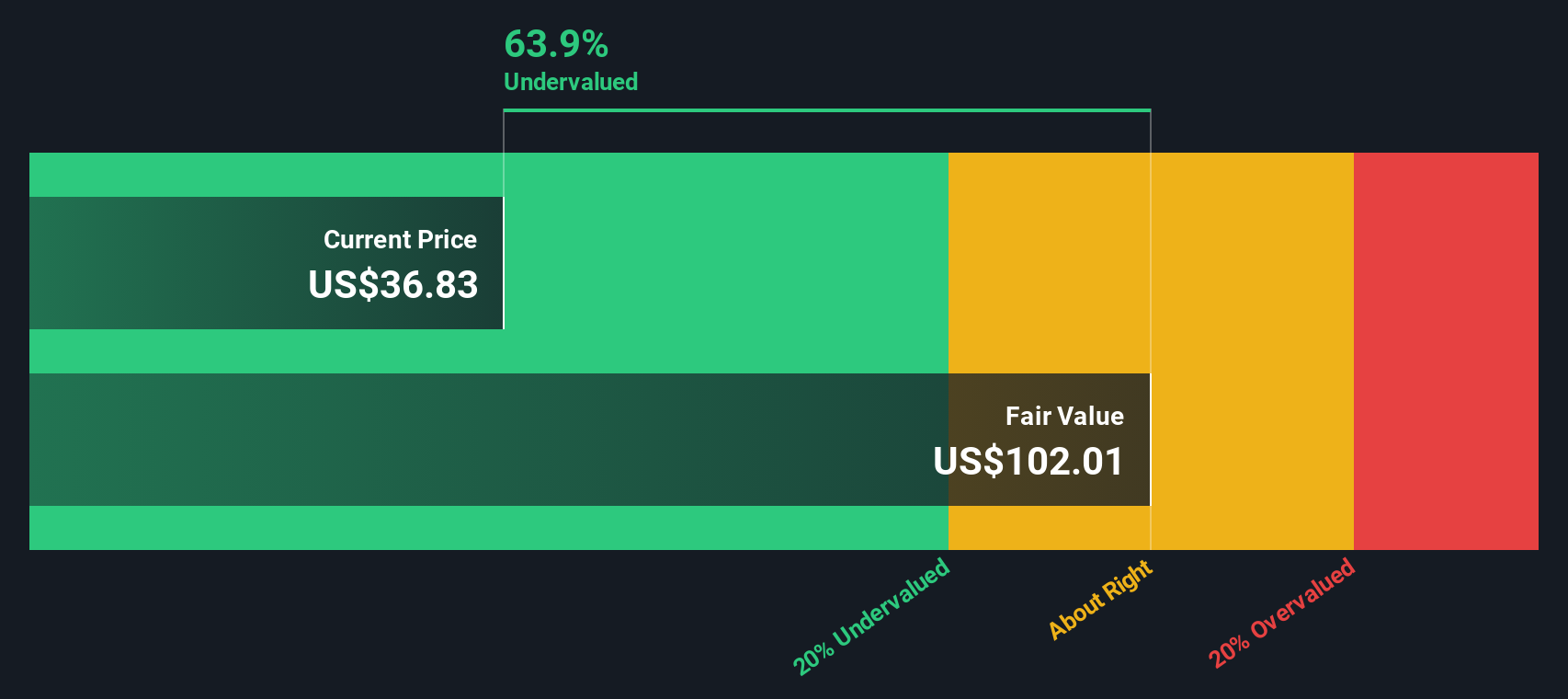

超過収益率モデルに基づくと、NMIホールディングスの本源的価値は1株当たり96.00ドルと推定される。直近の市場価格が35.95ドルであることから、この分析によれば、株価は公正価値に対して62.6%のディスカウントで取引されており、このアプローチによれば、大幅な過小評価であることがわかる。品質とリターンの可能性を重視する投資家にとって、これは説得力のあるケースかもしれない。

結果過小評価

NMIホールディングスのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

当社のエクセス・リターン分析によると、NMI Holdingsは62.6%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、より多くの割安株を発見してください。

アプローチ2: NMIホールディングスの価格対収益

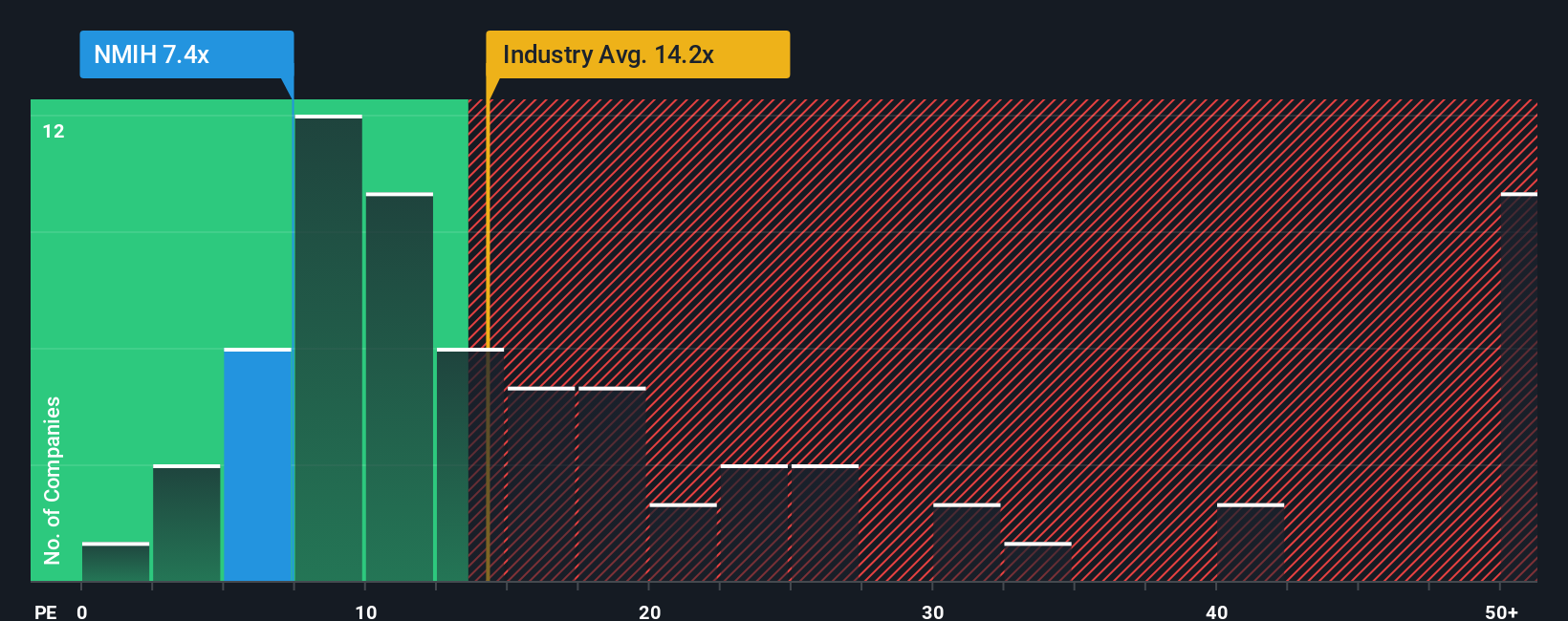

NMIホールディングスのような収益性の高い企業にとって、株価収益率(PE)は、投資家が1ドルの企業収益に対して現在いくら支払っても良いと考えているかを示す貴重な指標です。PEレシオは、企業の現在の収益性を反映するだけでなく、成長期待や知覚リスクも織り込んでいる。急成長または低リスクの企業は通常、より高いPEを要求し、低成長または高リスクの企業は、より低い比率が正当化されることを意味する。

NMIホールディングスは現在、7.38倍のPEレシオで取引されている。これに対し、多角化金融業界の同業他社平均は12.64倍、より広い業界平均はさらに高い16.52倍である。これは、NMIホールディングスが多くの競合他社や業界全体よりも、収益に基づいて市場により保守的に評価されていることを意味する。

NMIホールディングスのフェア・レシオは12.81倍で、企業の収益成長率、業界の見通し、利益率、企業規模、総合的なリスクプロファイルなど多くの要因を分析して算出されています。単純な同業他社比較や業界比較とは異なり、フェア・レシオは企業固有の強みとリスクの両方を調整するため、より調整されたベンチマークを提供し、何が本当に公正なのかについてより良い文脈を与えます。

NMIホールディングスの現在のPE 7.38倍とフェア・レシオ12.81倍を比較すると、大幅な割安感が浮き彫りになる。これは、NMIホールディングスの株価が、その真の品質と見通しに比べて安すぎる可能性を示唆しており、市場がその認識を修正した場合、株価上昇の可能性を提供するものである。

結果過小評価

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:NMIホールディングスの物語を選ぼう

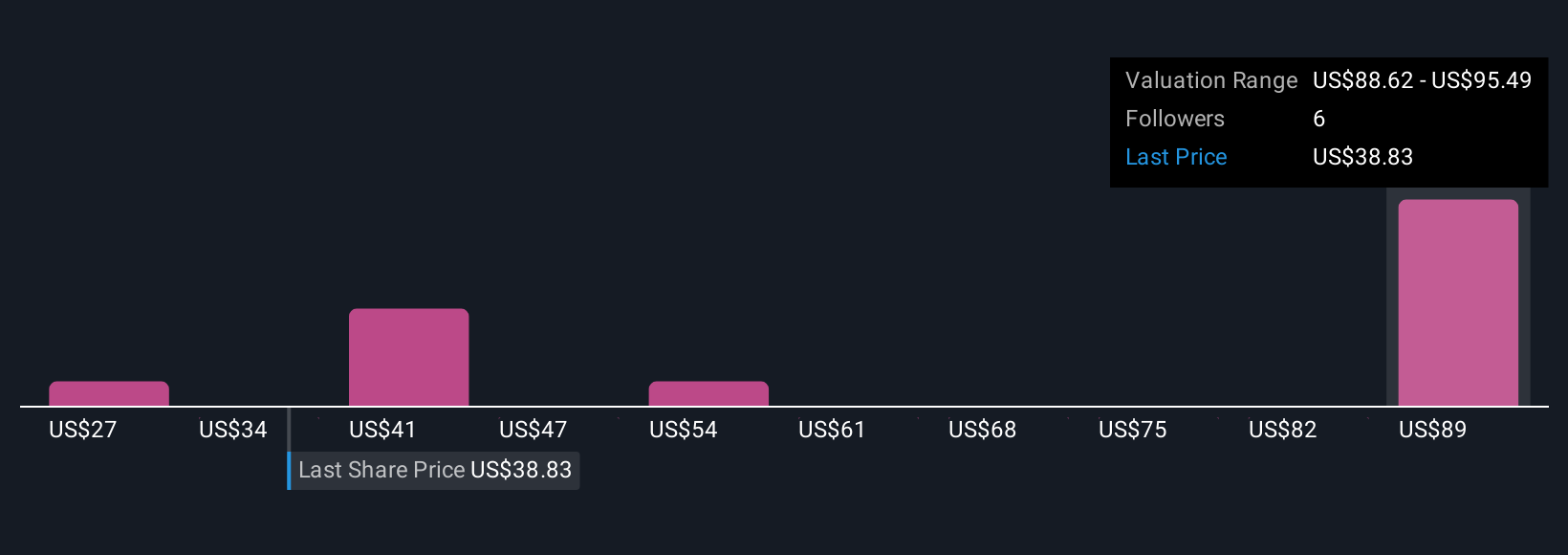

先に、投資家がバリュエーションを理解するためのさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、NMIホールディングスのような企業に対するあなたの視点を、将来の収益、利益、利益率の見積もりなど、一連の予測数値に結びつけ、そのすべてを見積もり公正価値に結びつける、単なるストーリーのことです。

ナラティブは、企業のストーリーと予測財務のギャップを埋め、成長またはリスクに関する仮定が、株式の実際の価値にどのように反映されるかを追跡するのに役立ちます。このアプローチはユーザーフレンドリーで、数百万人の投資家がNMIホールディングスのような企業の様々なナラティブを共有しているSimply Wall Stコミュニティページ内で誰でも利用することができます。

静的な従来のモデルとは異なり、ナラティブは、新しいニュースや業績発表があった際に自動的に更新されます。これにより、公正価値の見積もりは常に最新のものとなります。Narrativesを使えば、さまざまな視点からのフェアバリューを現在の株価と簡単に比較し、今が買い時なのか、売り時なのか、それともホールドするタイミングなのかを、自分や他の投資家の仮定に基づいて判断することができます。

例えば、ある投資家のNMIホールディングスに対するNarrativeは強気で、将来の一株当たり利益を5.45ドル、目標株価を49.00ドルと予想するかもしれない。より慎重なナラティブでは、成長の鈍化を想定し、フェアバリューは41.00ドルにとどまるかもしれない。

NMIホールディングスの物語にはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NMI Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:NMIH

Advertisement