Advertisement

- LPLファイナンシャル・ホールディングスはまだ堅実なバリュー・プレイなのか、それとも印象的な業績によって割高に見えているのか、気になりませんか?今がじっくり観察するのに適切な時期かどうか迷っているのは、あなただけではない。

- 株価は着実に上昇を続け、先週は2.8%、先月は2.9%、今年に入ってからは7.8%の上昇を記録している。

- 最近のニュースでは、LPLファイナンシャ ルはアドバイザー・ネットワークの拡大とテクノロジー・ソリュー ションへの投資を進めており、いずれも業界から好意的な注目を 集めている。これらの戦略的進展は楽観論を煽り、おそらく株価の直近の上昇に寄与している。

- バリュエーションに関しては、LPLフィナンシャ ル・ホールディングスのバリュースコアは6点満点中 2点であり、見た目以上のものがあることを示唆してい る。異なるバリュエーション・アプローチの積み重ねを探ってみよう。この記事の最後にある、雑音を一刀両断する視点にご期待ください。

LPLファイナンシャル・ホールディングスのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:LPL Financial Holdingsの超過収益分析

エクセス・リターンズ評価モデルは、LPL Financial Holdingsが株主資本コストを上回る投下資本リターンを生み出しているかどうかについての洞察を提供します。この手法では、簿価、株主資本利益率、および予測成長率に注目し、企業が投資リスクを負うことで株主が期待する以上の価値をどれだけ付加しているかを重視します。

LPLファイナンシャル・ホールディングスの場合、最新の分析結果は以下の通りである:

- 簿価:一株当たり63.01ドル

- 安定的なEPS:一株当たり26.58ドル(4名のアナリストによる将来のROE予想に基づく)

- 株主資本コスト:一株当たり9.13ドル

- 超過収益:1株当たり17.44ドル

- 平均株主資本利益率:28.49

- 安定した簿価:1株当たり93.28ドル(アナリスト3名の予測より)

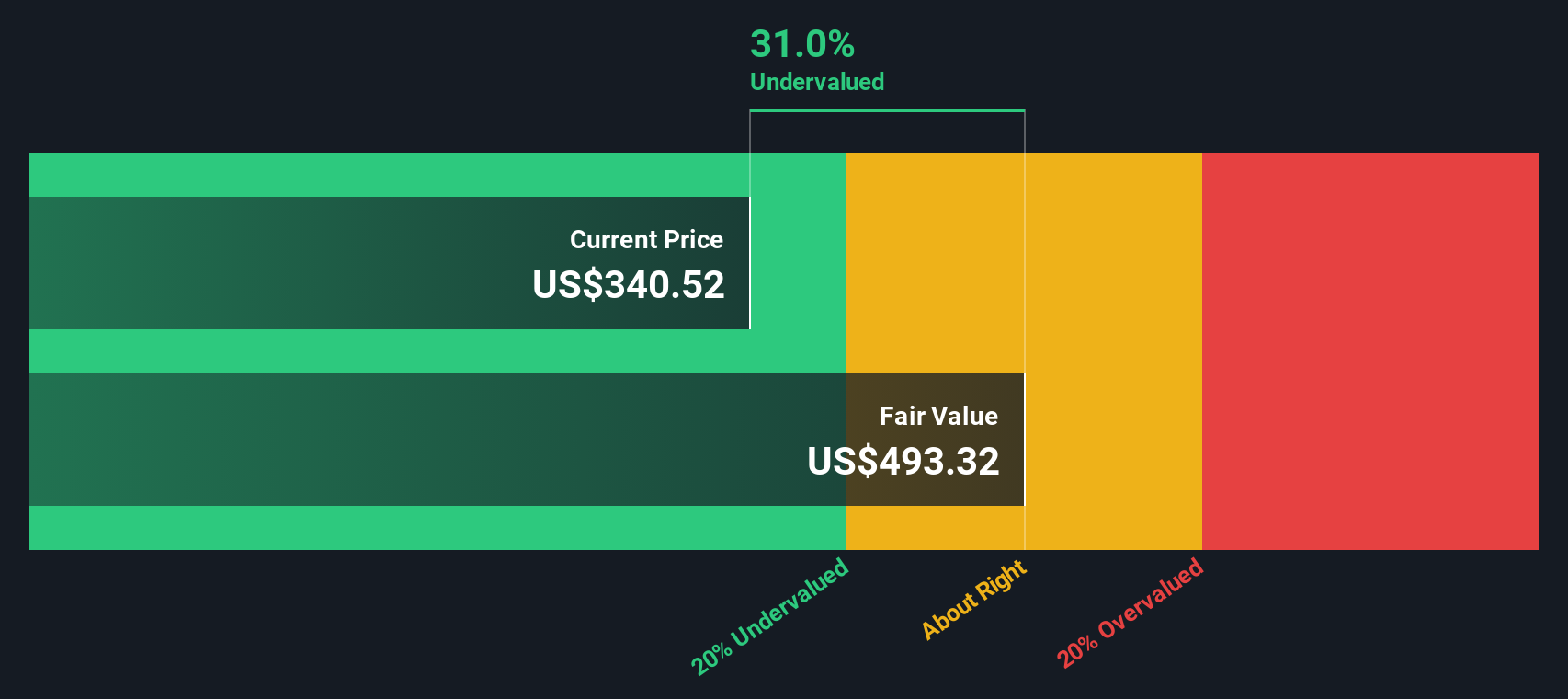

これらのインプットを考慮すると、超過収益率モデルは、LPL Financial Holdingsが本源的価値に対しておよそ1.8%のディスカウントで取引されていると推定します。この狭いマージンは、株価がファンダメンタルズに対して著しく割安でも割高でもないことを示唆している。

結果妥当

LPL Financial Holdingsは、当社のエクセス・リターンズによると公正に評価されているが、これは瞬間的に変化する可能性がある。ウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかアラートで知らせましょう。

LPLファイナンシャル・ホールディングスのフェア・バリューの詳細については、会社レポートのバリュエーション・セクションをご覧ください。

アプローチ 2: LPL Financial Holdings の価格対収益

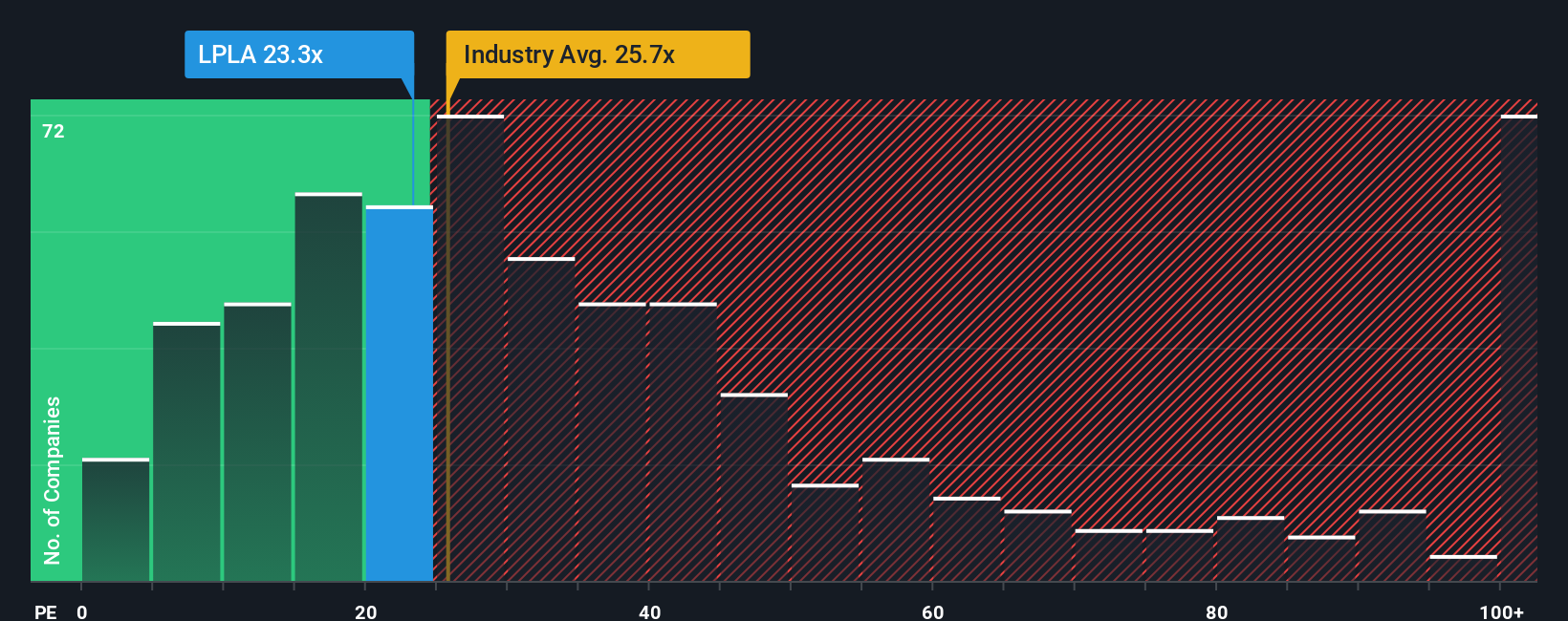

株価収益率(PE)は、LPL Financial Holdingsのような収益性の高い企業にとって最も関連性の高い評価指標として広く見なされています。これは、投資家が1ドルの利益に対して現在いくら支払いたいと考えているかを把握するもので、同業他社やより広範な業界全体のバリュエーションを比較する分かりやすい方法を提供します。

成長期待とリスクは、「正常な」または「公正な」PEレシオを決定する上で重要な役割を果たします。将来の高い収益成長が期待される企業や、より低リスクで事業を展開する企業は、通常、より高いPE倍率を正当化し、一方、成長が鈍化している企業やリスクの高い企業は、より低いPE倍率を要求する。

LPLファイナンシャル・ホールディングスの現在のPEレシオは34倍で、キャピタル・マーケッツ業界平均の23.6倍、同業他社平均の21.3倍を大きく上回っている。一見すると、同業他社に比べ株価が割高であることを示唆しているかもしれない。しかし、業界や同業他社との比較にのみ依存することは、LPL独自の成長見通しやリスクプロファイルを十分に考慮していないため、誤解を招く可能性があります。

そこで、Simply Wall St独自の「フェア・レシオ」が登場します。LPLファイナンシャル・ホールディングスのフェア・レシオは21.5倍と推定され、同社の予想収益成長率、利益率、リスク、業界内でのポジションを組み込んだバランスの取れた視点を反映しています。このアプローチは、単純な同業他社や業界平均よりも多くの文脈を考慮するため、より洗練されたベンチマークを提供します。

LPLの現在のPEレシオ34倍とフェア・レシオ21.5倍を比較すると、同社のファンダメンタルズと見通しに基づいて妥当と思われる水準を超えて取引されていることがわかる。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1437社を発見してください。

意思決定をアップグレード:LPLファイナンシャル・ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなたのストーリーであり、将来の収益、利益、マージンの見通しを財務予測につなげ、最終的に公正価値につなげるものです。数字だけに注目するのではなく、楽観的であれ慎重であれ、見通しの背後にあなたの視点を加えることができます。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、自分の投資ケースを記録し、自分の見解が他の投資家に対してどのように評価されるかを確認するための、わかりやすくアクセスしやすいツールとしてナラティブを利用しています。

ナラティブが真にパワフルなのは、業績、ニュース、企業発表などの新しい情報によって動的に更新されるため、あなたの評価が常に最新の現実を反映することです。自分のフェアバリューと現在の価格を比較することで、群衆だけでなく、自分自身のストーリーに基づいてより自信を持って行動することができます。

例えば、LPLファイナンシャル・ホールディングスの場合、ある投資家のナラティブは、アドバイザーの急速な採用、堅調なテクノロジーの進歩、マージンの拡大を予想し、高いフェアバリューを支持するかもしれません。ナラティブは、両者の側面を考慮し、よりスマートで個別化された意思決定を行うのに役立つ。

LPLファイナンシャル・ホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LPL Financial Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LPLA

Advertisement