Advertisement

Futu Holdings Limited(NASDAQ:FUTU)の株主は、株価が今月32%下落し、前期の好業績を帳消しにするような大荒れとなったことを喜ばないだろう。 過去12ヶ月を振り返ってみると、株価は25%上昇し、堅実な業績であった。

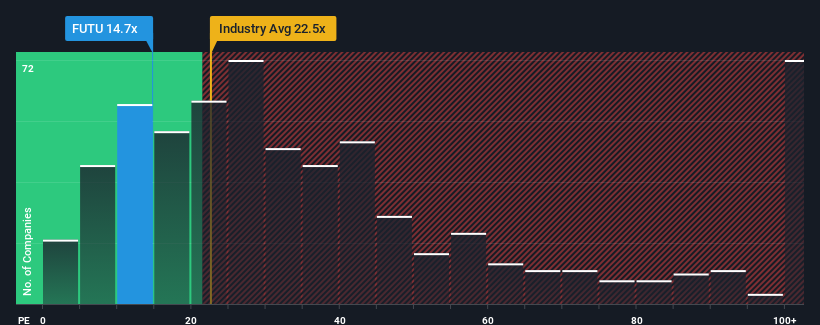

株価が大きく下落したとはいえ、Futu Holdingsの株価収益率(PER)14.7倍は、PERの中央値が約16倍である米国の市場と比べると、かなり「中位」にあると言っても過言ではない。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにPERを無視するのは賢明ではない。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら15銘柄の米国株は、その恩恵を受ける準備が整っている。

フツウホールディングスは確かに最近、他の企業よりも業績を伸ばしており、良い仕事をしている。 可能性として考えられるのは、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっているということだ。 そうでないなら、既存株主は今後の株価の方向性について楽観的になる理由がある。

フツウホールディングスに成長はあるか?

フツウホールディングスのようなPERを見て安心できるのは、会社の成長が市場に密接に追随している時だけだ。

まず振り返ってみると、同社は昨年、一株当たり利益を27%増加させた。 喜ばしいことに、EPSも過去12ヶ月間の成長により、3年前と比較して合計で111%増加している。 従って、最近の利益成長は同社にとって見事なものだと言っていいだろう。

将来に目を転じると、同社を担当する12人のアナリストの予想では、今後3年間は年率25%の増益が見込まれている。 一方、他の市場は毎年11%の伸びにとどまると予想されており、明らかに魅力に欠ける。

これを考えると、Futu HoldingsのPERが他の大多数の企業と同じ水準にあるのは不思議だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

フツウホールディングスのPERから何を学ぶか?

フツウホールディングスの株価急落後、同社のPERは現在、市場PERの中央値に張り付いている。 株価収益率(PER)は、特定の業界では価値を測る指標としては劣るという議論もあるが、強力な景況感指標となりうる。

Futuホールディングスのアナリスト予想を検証したところ、優れた業績見通しが予想ほどPERに寄与していないことが判明した。 業績見通しとPERが一致しないのは、業績に対する未知の脅威がある可能性がある。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の業績が多少変動する可能性があると考えているようだ。

さらに、 フツウホールディングスで我々が発見したこの 1つの警告サインについても学ぶべきである。

これらのリスクによってFutu Holdingsに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Futu Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:FUTU

Advertisement