Advertisement

フレックス・ショッパー・インク(NASDAQ:FPAY)の株主は、株価が今月は31%下落し、前期の好業績を帳消しにするような非常に荒れた月となったことを喜ばないだろう。 大局的に見れば、この不調の後でも株価は昨年1年間で26%上昇している。

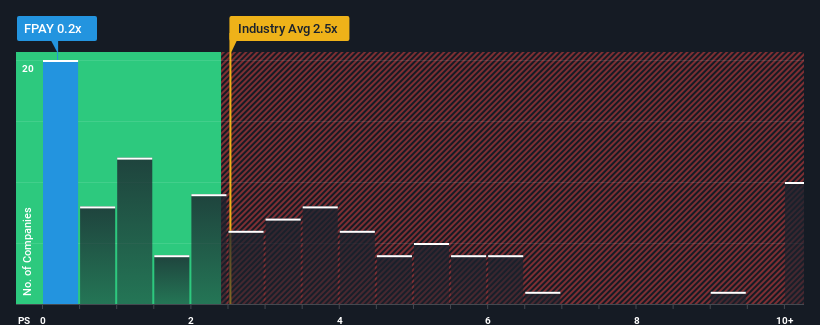

株価が大幅に下落したため、フレックス・ショッパーは0.2倍の株価対売上高(P/S)レシオで強力な買いチャンスに見えるかもしれない。 しかし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通りに受け取るのは賢明ではない。

FlexShopperのP/Sは株主にとって何を意味するのか?

フレックス・ショッパーは最近、他の多くの企業よりも収益の伸びを抑えているため、業績が良くなっている可能性がある。 おそらく市場は、収益の伸び悩みという現在の傾向が続くと予想しており、そのためにP/Sが抑制されているのだろう。 もしそうだとすれば、既存株主は今後の株価の方向性について興奮するのは難しいだろう。

同社のアナリスト予想に関する全容が知りたいですか?それなら、フレックス・ショッパーの無料 レポートを ご覧ください。フレックス・ショッパーの収益成長は予測されていますか?

P/Sレシオを正当化するためには、フレックス・ショッパーは業界を大きく引き離す貧弱な成長を遂げる必要があります。

振り返ってみると、昨年度の収益は3.5%増とまずまずだった。 直近の3年間でも、短期的な業績にいくらか助けられて、全体で15%の増収となっている。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

今後の見通しだが、同社に注目している2人のアナリストの予測では、来年は26%の成長が見込まれる。 これは、より広範な業界の1.4%成長予測を大幅に上回る。

この情報により、フレックス・ショッパーが業界より低いP/Sで取引されているのは奇妙なことだ。 投資家の多くは、同社が将来の成長予想を達成できるとは全く考えていないようだ。

フレックス・ショッパーのP/Sから何がわかるか?

崖から落ちそうになったフレックス・ショッパーの株価は、P/Sも大きく引き下げた。 株価売上高倍率は、株を買うかどうかの決め手にはならないはずだが、収益期待のバロメーターとしてはかなり有能だ。

私たちには、フレックス・ショッパーの予想収益成長率が同業他社よりも高いことを考えると、現在P/Sが著しく低下して取引されているように見える。 P/Sレシオを押し下げる大きなリスク要因がある可能性がある。 同社の高成長が予想されているため、株価が急落する可能性は低いと思われるが、市場は若干のためらいを抱いているようだ。

次のステップに進む前に、当社が発見したFlexShopperの1つの警告サインについて知っておく必要がある。

過去に堅実な業績成長を遂げた企業がお好みなら、この無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FlexShopper が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてOTCPK:FPAY

Advertisement