- CMEグループがこの長い上昇の後でも買う価値があるかどうか疑問に思っているのはあなただけではない。この記事では、現在の株価が本当に意味するものを解き明かしていこうと思う。

- 先週約2.9%、先月約3.9%の下げがあったとはいえ、株価は年初来で14.4%、過去1年で約18.2%上昇しており、3年では74.0%、5年では78.8%の力強い上昇を続けている。

- こうした動きは、CMEが世界のデリバティブ取引の中心であり続け、投資家が金利先物や株価指数先物などの主要契約の出来高に注目しているためだ。その一方で市場は、金利ボラティリティの上昇、リスク管理への需要、継続的な商品革新といった構造的なトレンドが、CMEの長期的な成長軌道をどのように支えるかを咀嚼している。

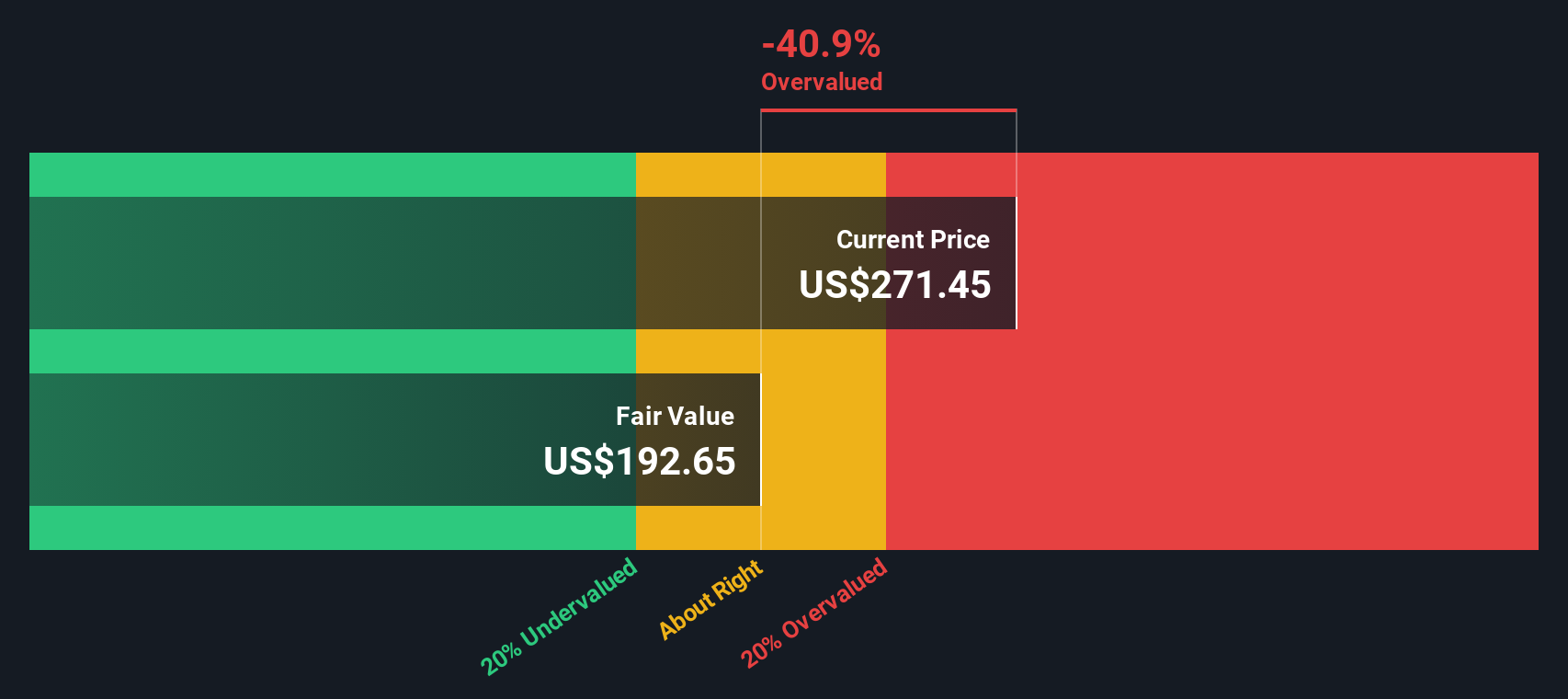

- このような強力な歴史にもかかわらず、CMEグループのバリュ エーション・チェックは現在、わずか1/6にとどまっている。つまり、伝統的な評価指標のほとんどが、明らかに割安でないことを示唆している。次に、投資家が一般的に依拠する主なバリュエーション手法につ いて説明し、最後に市場が実際にどのような価格付けを行っている かについて、より総合的な方法で考察します。

CMEグループのバリュエーション・チェックはわずか1/6。バリュエーションの内訳をご覧ください。

アプローチ1:CMEグループの超過収益分析

エクセス・リターンズ・モデルは、企業が株主が求める最低リターンを上回る利益をどれだけ生み出せるかを調べ、その価値創造リターンがどれだけの期間持続するかを予測します。

CME Groupについては、6名のアナリストによる加重将来ROE予測に基づき、1株当たりBook Valueを78.34ドル、Stable EPSを12.37ドルとしてモデルを開始します。平均自己資本利益率は15.40%で、1株当たり6.60ドルと推定される自己資本コストを大幅に上回る収益が見込まれます。

CMEが獲得すると予想される利益と株主が要求する利益との差額が超過収益で、1株当たり5.77ドルで計算される。この超過分を、4人のアナリストによる将来の帳簿価額を加重平均して算出した1株当たり80.31ドルの安定帳簿価額を用いて長期的に資産化し、超過リターンの枠組みにおける本源的価値を算出する。

このモデルでは、CME Groupは現在の株価に対して約35.5%の割高感があり、割安ではなく割高と判断されます。

結果割高

Excess Returns分析によると、CME Groupは35.5%割高である可能性があります。907の割安株を見つけるか、独自のスクリーナーを作成して、より良いバリュー機会を見つけましょう。

CME Group の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

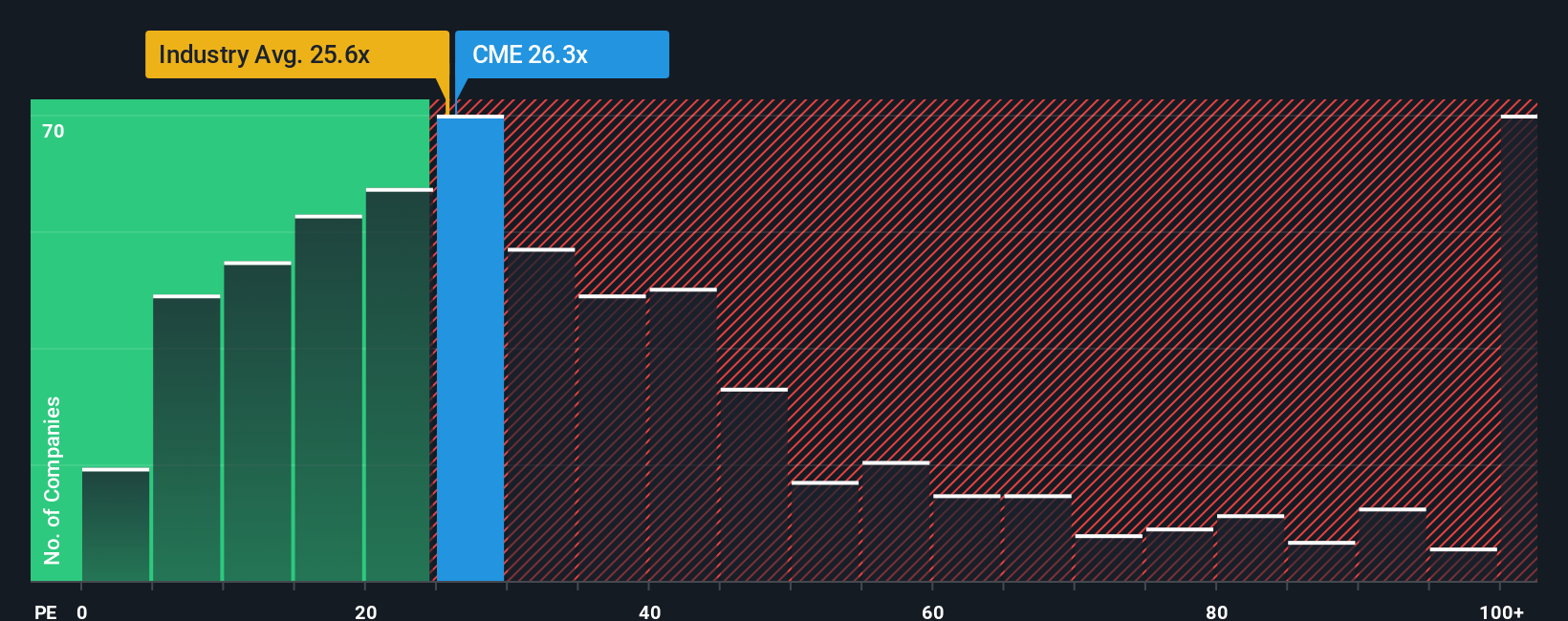

アプローチ2: CMEグループの価格と収益の比較

CMEグループのような成熟し、一貫して収益性の高い事業では、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在支払う意思がある金額を確認するのに便利な方法です。一般的に、収益成長のスピードが速く、信頼性が高いほど、またリスクが低いほど、PE倍率は高くなり、一方、収益成長のスピードが遅いほど、あるいは不確実性が高いほど、PE倍率は低くなります。

CMEグループは現在、約25.8倍のPEで取引されている。これは、キャピタルマーケッツ業界平均の約25.8倍とほぼ同水準だが、同業他社平均の約33.7倍を下回っている。

また、Simply Wall StはCMEのフェア・レシオを約15.0倍としている。これは、企業固有の収益成長見通し、収益性、リスクプロファイル、業界のポジショニング、時価総額を調整した上で、妥当なPEがどの程度になるべきかを独自に推定したものである。広範なグループ平均ではなくCMEのファンダメンタルズに合わせているため、単純な同業他社やセクター比較よりも正確な指標となる。現在のPEは25.8倍で、フェア・レシオの15.0倍を大きく上回っているため、このフレームワークでは割高に見える。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

意思決定をアップグレード:CMEグループのシナリオを選択する

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、CME Groupの将来の収益、利益、マージンに関するあなたの見解を財務予測、フェアバリューの見積もり、そしてフェアバリューと今日の価格との比較に基づく明確な売買判断にリンクさせることで、数字の背後にあるストーリーを伝えることができます。これらすべては、新しいニュースや収益が到着すると動的に更新される。例えば、ある投資家は、最も楽観的なアナリストの ターゲットである約313ドル付近のフェアバリューを正当化するた めに、リスク管理、継続的な国際展開、製品革新に対する世界的 需要の回復力に傾注し、より強気なCMEシナリオを構築するかも しれない。また、競争の激化、規制リスク、ボラティリティの低下に 焦点を当てた、より慎重なシナリオを構築し、最も保守的なターゲッ トである212ドル近辺の株価を正当化することもできる。

CMEグループのストーリーはまだ続くと思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CME Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.