Advertisement

- ウェブルはブレイクアウトする価格なのだろうか、それとも市場はウェブルの本当の価値について何か見落としているのだろうか、と考えたことはないだろうか。それはあなただけではない。

- 株価はこのところ不安定な動きを続けており、先週は10.9%下落し、年初来では17.0%下落している。これは、同社の成長見通しやリスクに対する見方が変化していることを示唆しているのかもしれない。

- 多くの投資家は、ウェブルが最近発表した新しい金融商品への進出や、今月初めに発表された大手フィンテック企業との注目度の高い提携をまだ消化していない。これらの動きは株価をめぐる新たな話題を呼び起こし、最近の価格変動に明らかに影響を与えている。

- 現在、ウェブルのバリュエーション・スコアは6点満点中3点で、アナリストが用いる一般的なチェックの半分で割安に評価されていることになる。次に、主なバリュエーション評価方法を説明し、最後に、株式の真の価値についてより総合的に考える方法を明らかにする。

ウェブルの過去1年間のリターンが-16.0%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:ウェブル割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。これにより、投資家は、会社の将来の利益がどの程度の価値があるのか、現在の推定値を得ることができる。

ウェブルの場合、最新のフリーキャッシュフロー(FCF)報告額は3億8,550万ドルである。今後10年間で、アナリストや予測方法は着実な増加を見込んでおり、FCFは2035年までに8億9,920万ドルに達すると推定される。成長率は20%以上から始まり、時間の経過とともに徐々に4%前後まで鈍化する。これらの予測は、初期のアナリストの推定と、それ以降の期間の外挿データを組み合わせたものである。

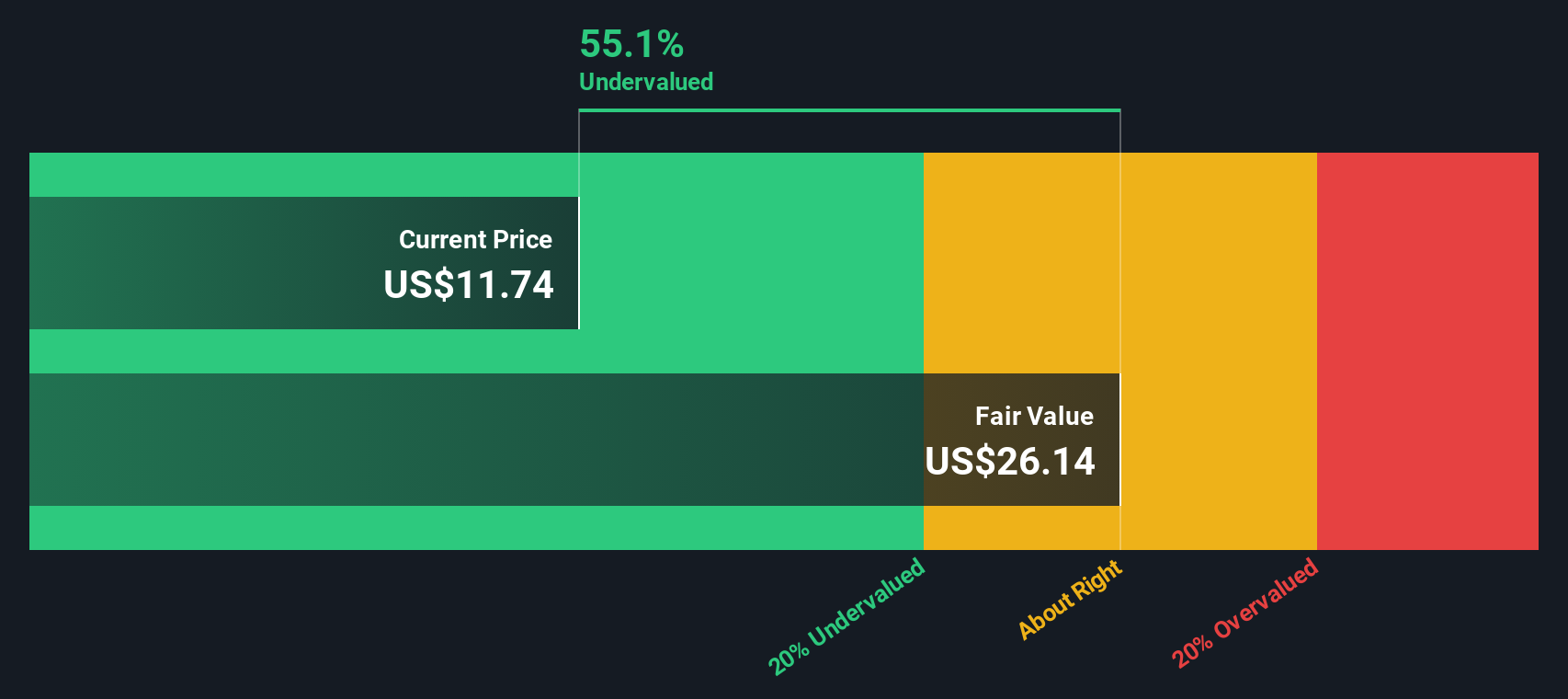

DCFモデルを適用すると、ウェブルの1株当たりの公正価値は26.43ドルとなる。直近の取引価格と比較すると、株価は本源的価値に対して63.5%のディスカウントで取引されていることになる。言い換えれば、DCF分析によれば、ウェブルは現在の市場水準ではかなり過小評価されていることになる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、ウェブルは63.5%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく874以上の割安銘柄を発見してください。

ウェブルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ウェブルの価格対収益

株価収益率(PE)は、ウェブルのような収益性の高い企業の評価指標として広く受け入れられています。そのため、市場が利益に対して企業をどのように評価しているかを比較するための、明確で分かりやすいベンチマークとなっている。

しかし、「正常な」または「公正な」PEレシオとしてカウントされるものは、将来の成長への期待や知覚リスクのレベルに応じて大きく変化する可能性があります。成長が速いと予想される企業やリスクが少ないと予想される企業は、通常、より高いPE倍率を保証し、成長が遅い企業や不確実性が高い企業は、通常、より低い倍率で取引される。

ウェブルは現在、63.68倍のPEレシオで取引されている。同業他社の平均PEレシオは10.12倍であり、キャピタル・マーケッツ業界の平均は24.10倍である。一見したところ、ウェブルは直接の競合他社や広範な業界をはるかに上回る価格で取引されていることがわかる。

シンプリー・ウォールセント独自の「フェア・レシオ」は、この分析にもう一つのレイヤーを加える。同業他社や業界平均との単純比較とは異なり、フェア・レシオはウェブル固有の成長見通し、利益率、規模、リスク・プロファイルを考慮する。ウェブルの場合、フェア・レシオは268.63倍で計算され、現在のPEよりはるかに高い。このよりカスタマイズされたベンチマークは、ウェブル独自の状況に対して調整された正当な倍率がどうあるべきかを示しており、より信頼性の高いバリュエーション・レファレンスとなっている。

ウェブルの現在のPEレシオ63.68倍は、フェア・レシオ268.63倍を大きく下回っていることから、この分析は、同業他社や業界と比べて割高に見えるにもかかわらず、PEベースでは割安であることを示唆している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

あなたの意思決定をアップグレード:ウェブルの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの個人的な物語です。ウェブルのビジネスに対するあなたの視点(収益、利益、利益率の方向性など)を、財務予測や公正価値につなげるもので、単にページ上の数字を超えたものです。

Narrativesでは、単に数字を見るだけではありません。シンプリー・ウォールSt.のプラットフォーム上のコミュニティ・ページ内で、あなた自身の予測を立て、他の投資家の意見と比較することができるのです。Narrativesは、何百万人ものユーザーがそれぞれの理由や予測を共有し、ニュースや業績報告書が更新されると動的に更新されるため、投資を身近で実行可能なものにします。

ナラティブを使用すると、フェアバリューの見積もりと今日の価格を比較することで、今が購入、保有、売却の適切なタイミングかどうかを判断することができます。これにより、意思決定プロセスが鋭くなり、市場のノイズを遮断することができます。

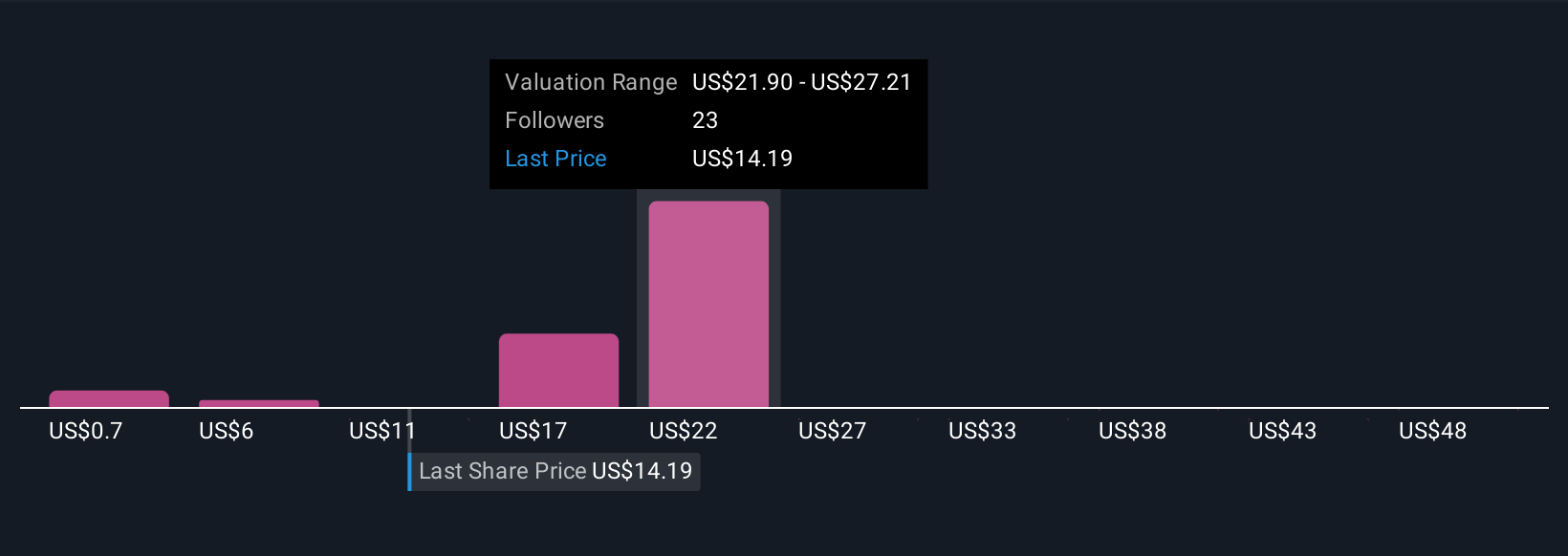

例えば、ウェブルの最も強気な見方は、海外展開と暗号取引によって年間売上高が30.7%成長し、将来のフェア・バリューが1株当たり18.50ドルになると予想している一方、最も慎重な見方は、厳しい競争と価格圧力に焦点を当て、はるかに低い価値を正当化している。あなたが信じるストーリーが、あなたの投資判断を形成する。

ウェブルのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Webull が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:BULL

Advertisement